我的網誌

我的網誌【研究報告】合晶 (6182)漲價直通車啟程,短線急殺後買點浮現?

【公司簡介與重點】

結論:

WFH、消費性電子、5G、物聯網等各項技術與應用加持下,半導體景氣火熱,而車市復甦超乎預期,演變成各國瘋搶車用晶片,晶圓代工產能爆滿,也拉動對上游矽晶圓的需求,推動矽晶圓的漲價。合晶目前產能滿載且訂單能見到已達21Q4,預計21Q2將全面漲價,且將逐季調漲矽晶圓報價低個位數個百分比至21Q4。此外,21Q2起上海廠加入量產,21H2晶盟與鄭州廠等產量亦將增加,有助營收規模放大。

目前半導體趨勢維持正向,且預期2022年矽晶圓出貨仍將增加,預期合晶在產能逐漸放大且報價格向上,營收與獲利將逐季攀高,因此將合晶2021年合併營收由97.08億元調升至102.29億元,YoY+37.84%,但由於稅率提高,EPS由2.3元略降為2.22元。

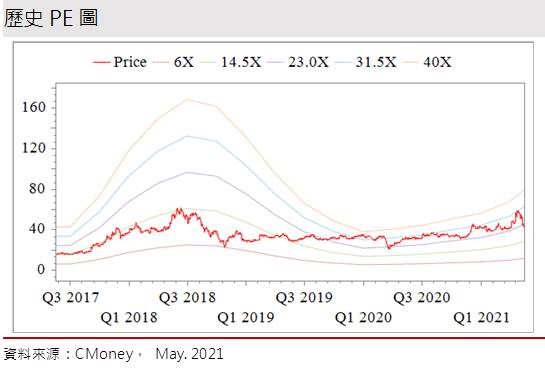

合晶股本為51.09億元。2020年現金股利為1.10元,已連續4年發放現金股利,屬低殖利率個股(3%以下)。21Q1每股淨值18.17元,股價淨值比相較於歷史處於低。2021年EPS預估為2.22元,2021年本益比(PER)處於歷史均值。

4月初合晶股價帶量衝高改寫2018/09以來的新高,隨著台股修正,加以本土疫情趨向嚴峻,系統性風險引發投資信心潰堤,拖累股價大幅修正逾5成。合晶訂單能見度已到21Q4,且由於21Q2起將全面漲價,並有望逐季漲價至21Q4,基本面狀況頗佳。就評價角度來看,股價經過大幅修正,投資價值逐步浮現,建議可於2021年PER 18-25倍之間操作

合晶為全球第六大半導體矽晶圓供應商:

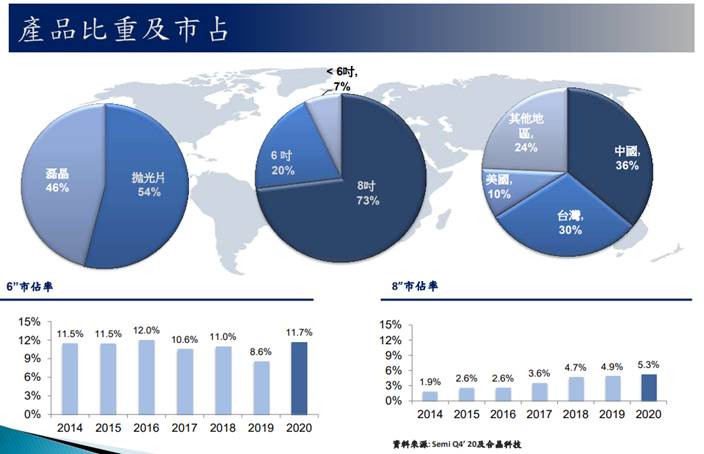

合晶為全球第六大半導體矽晶圓供應商,以及全球前三大低阻重摻矽晶圓供應商,主要產品為半導體級拋光矽晶圓(54%)與半導體級磊晶圓(46%),20Q4 8吋矽晶圓佔73%、6吋矽晶圓約佔20%,<6吋則占約7%,以市場別來看,台灣、中國、其他各約三成左右。公司生產基地包括台灣龍潭廠(營運總部&研發中心)、楊梅廠,以及中國的上海合晶、上海晶盟、揚州合晶、鄭州合晶。

2020年合晶擴展市占,8吋市占率持續拉高,已達5.3%,而6吋市占率亦回升到11.7%,在產能規劃上,8吋產能為45萬片/月,6吋在上海復產後規畫總產能為50萬片/月。

2020年營收74.22億元,YoY-3.32%,稅後淨利5.19億元,YoY-57.90%,其中來自業外的收益19,722.40萬,稅後EPS 1.01元。

資料來源:合晶

矽晶圓為寡占市場,前五大廠商依序為日本信越(Shin-Etsu)、勝高(SUMCO)、台灣環球晶(6488)、德國世創(Siltronic)、韓國SK Siltron,市佔率共達9成,而國內外重要廠商還有台勝科(3532)、SunEdison等,預期在21H2環球晶收購Siltronic後,將更有利產業供給面的秩序。

不同於國內競爭對手環球晶、台勝科以邏輯IC產品等使用的輕摻矽晶圓為主,主攻8吋、12吋晶圓領域,合晶以車用電子與功率元件使用的重摻矽晶圓為業務重心,主力為6吋、8吋晶圓,主要客戶包括英飛凌、NXP、台積電(2330)、聯電(2303)等。

供給趕不上需求暴衝,矽晶圓價量齊揚:

目前全球8吋月出貨量約500萬片,而12吋晶圓廠產能陸續擴產下,矽晶圓月出貨量約700萬片。

觀察近年新應用與新技術驅動半導體需求面提升,5G商轉又加速需求成長,世界半導體貿易統計組織(WSTS)預估2021年半導體銷售金額將達4694億美元,年成長8%。但供給增加緩不濟急,產能增加有限,造成晶圓代工、封測等產能吃緊,20H2起晶圓代工從傳出產能吃緊,演變成產能滿載,各廠搶晶圓代工產能的現況,而晶圓代工市況火熱也向上延伸到原料矽晶圓產業。

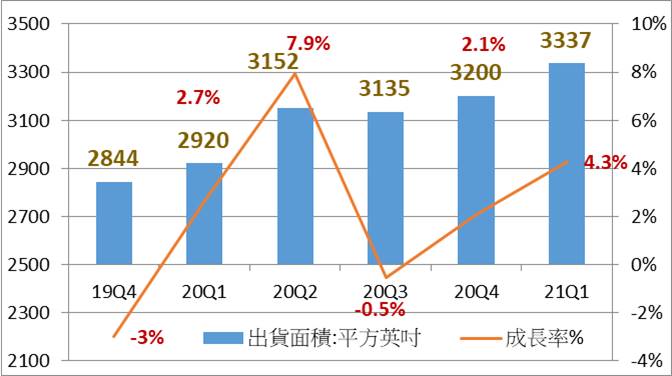

國際半導體產業協會(SEMI)報告指出21Q1全球矽晶圓出貨面積達3337百萬平方英吋(MSI),創季度出貨歷史新高,較業界預期提早約3個季度,顯示矽晶圓市場景氣已進入多頭循環。

全球矽晶圓季出貨趨勢

資料來源:SEMI

合晶看旺矽晶圓市況到2022年,信越、SUMCO、環球晶等大廠亦有相同看法,日前Siltronic亦表示21Q1 8吋及12吋矽晶圓出貨全面成長,且應用於邏輯製程的12吋磊晶矽晶圓(Epi Wafer)因缺貨已進入配額銷售(on allocation)狀態,預期矽晶圓供給缺口逐步擴大至明年,有利於價格調漲逐季調漲及簽訂長約。

合晶暫無重複下單之疑慮:

晶片短缺,半導體市況熱絡,但先前台積電等科技廠多次示警半導體重複下單現象,對之後劇烈的庫存調整擔憂也是市場關注焦點。

在矽晶圓產業方面,由於市場有2017-2018年重複下單的前車之鑑,不論是廠商擴產或客戶下單軍較為謹慎,加以合晶產品多屬客製化,暫無其他半導體產業所關注重複下單的疑慮。

漲價發威,合晶21Q1賺贏20Q4:

合晶是全球重摻矽晶圓第三大供應商,重摻矽晶圓營收占比7成,全球市占率30%到35%,輕摻占比重約3成,目前均處滿單狀況。重摻主要大客戶為全球IDM廠,車用晶片營收佔比約一半,預期將受惠電動車趨勢需求成長。由於這部分矽晶圓的材料成本較高以及製程較多道程序,重摻的價格約高於輕摻的3-4成的水準,且毛利率優於輕摻。

WFH(遠距工作)需求與消費性電子產品回溫,CIS、工業與面板下指紋辨識等應用帶動,8吋晶圓代工市場火熱,推動輕摻矽晶圓成長後,合晶21Q1小尺寸4-6吋矽晶圓產品已有調漲,帶動21Q1營收22.96億元,QoQ+17.64%,YoY+32.50%,毛利率27.51%,營業淨利3.13億元,OPM 13.62%,其中來自業外的損失3,485.60萬,稅後淨利1.51億元,稅後EPS為0.29元。

各國狂搶車用IC,合晶可望逐季漲價:

車用及功率元件自20Q4開始復甦後,在晶圓代工產能爆滿的情況下,各場狂搶產能,甚至不惜動用國家力量,並迅速演變成車用IC缺貨潮,在全球IDM廠、晶圓代工廠、記憶體廠的產能利用率悉數達到滿載下,也讓矽晶圓廠第21Q2產能售罄,訂單能見度直達21H2。

合晶4月合併營收8.22億元 年增34.41%,累計1-4月營收31.14億元,YoY +32.81%,目前產能利用率滿載,無論是6吋以及8吋都是滿單,且訂單能見度已達21Q4。

由於合晶客戶報價多採一季一議或半年一議,20Q4多數中尺寸(8吋)客戶已簽訂合約,因此2021年1、2月合晶並未隨半導體景氣上來而調漲價格,自3月起小尺寸(4、5、6吋)矽晶圓陸續調漲報價,中尺寸客戶在合約到期後又將重新議價,因此合晶21Q2將全數漲價。

矽晶圓供給缺口逐步擴大有利價格調漲,且小尺寸價格調整空間較中尺寸大,預料公司將可逐季調升報價低個位數的百分比,漲價效應將逐季反映在21Q2之後的營收與獲利。

合晶產能逐步到位助營收:

合晶先前規劃的產能將於2021年陸續開出,包括中國晶盟、上海、鄭州廠擴產,以及台灣廠的去瓶頸,在新產能陸續加入後,預期公司營收將逐季增加。

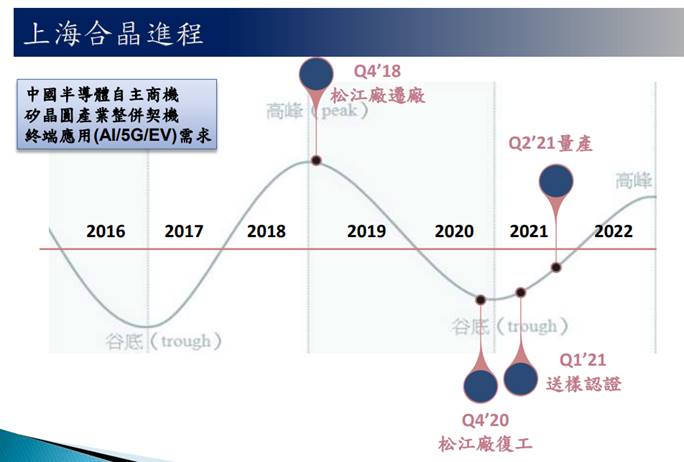

其中合晶上海松江廠於18Q4遷廠,20Q4復工,21Q1已送樣認證,預計21Q2量產,下半年6吋月產能可逐步提升到10萬片,未來將逐步擴建至20萬片,預估至2022年中完成。

台灣龍潭8吋月產能約30萬片,預期擴瓶頸後將達32-34萬片;鄭州廠8吋月產能15萬片,隨著工業及車用功率IC需求回升,年底目標上看20萬片。晶盟生產EPI目前8吋月產能約24萬片(包含12吋1萬片產能),規劃年底達到30萬片,已送樣車用安全相關的Wafer 和Epi,預計21Q4認證通過後將逐漸擴大,2022年底可達營收4%。

資料來源:合晶

漲價效應加速,但稅率上升,預估合晶2021年EPS 2.22元:

WFH、消費性電子、5G、物聯網等各項技術與應用加持下,半導體景氣火熱,而車市復甦超乎預期,演變成各國瘋搶車用晶片,晶圓代工產能爆滿,也拉動對上游矽晶圓的需求,推動矽晶圓的漲價。合晶目前產能滿載且訂單能見到已達21Q4,預計21Q2將全面漲價,且將逐季調漲矽晶圓報價低個位數個百分比至21Q4。此外,21Q2起上海廠加入量產,21H2晶盟與鄭州廠等產量亦將增加,有助營收規模放大。

目前半導體趨勢維持正向,且預期2022年矽晶圓出貨仍將增加,預期合晶在產能逐漸放大且報價格向上,營收與獲利將逐季攀高,因此將合晶2021年合併營收由97.08億元調升至102.29億元,YoY+37.84%,但由於稅率提高,EPS由2.3元略降為2.22元。

延伸閱讀:

2021/04/27 【研究報告】各國狂搶車用IC,合晶 (6182)產能滿載再漲價

2020/11/26 合晶 (6182)遠距、車用助陣,漲價題材醞釀中

評價與結論:

合晶股本為51.09億元。2020年現金股利為1.10元,已連續4年發放現金股利,屬低殖利率個股(3%以下)。21Q1每股淨值18.17元,股價淨值比相較於歷史處於低。預估2021年EPS為2.22元,2021年本益比(PER)處於歷史均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.28分,成長面0.75分,獲利面0.48分,技術面0.39分,籌碼面0.33分,綜合評比為2.23分,屬於中水準。

4月初合晶股價帶量衝高改寫2018/09以來的新高,隨著台股修正,加以本土疫情趨向嚴峻,系統性風險引發投資信心潰堤,拖累股價大幅修正逾5成。合晶訂單能見度已到21Q4,且由於21Q2起將全面漲價,並有望逐季漲價至21Q4,基本面狀況頗佳。就評價角度來看,股價經過大幅修正,投資價值逐步浮現,建議可於2021年PER 18-25倍之間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。