我的網誌

我的網誌【研究報告】超豐 (2441) 供需吃緊難解,漲價效應有利今年營運創高

【公司簡介與重點】

公司簡介:

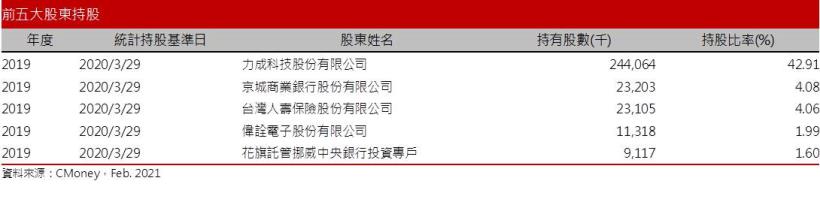

超豐主要從事封測業務,主攻成熟封裝製程,終端應用廣泛,包含各式消費性產品。封裝項目包括塑膠雙排列型積體電路(P-DIP)、微縮型積體電路(SOP、SOJ、SSOP、TSSOP、MSOP)、塑膠平方四方型積體電路(QFP、LQFP、TQFP)、塑膠扁平J 型角積體電路(PLCC)、二極體積體電路(TO)等;測試服務項目包括晶圓測試及成品測試。2020年產品服務營收比重分別為:封裝約83.8%、測試約16.2%。依封裝製程營收比重分別為:Au Wire(金打線)佔約22.4%、Cu Wire(銅打線)佔約74.1%、FlipChip(覆晶)約2.8%,Ag Wire(銀打線)0.7%。力成(6239)為其大股東,持股超過42%。

超豐客戶涵蓋國內外數百家IC設計公司及國際IDM大廠,包括瑞昱(2379)、群聯(8299)、聯陽(3014)、盛群(6202)、義隆(2458)、松翰(5471)等單一客戶占比皆小於10%,且前十大客戶合計低於50%,客群相當分散。

至於競爭同業包括海內外封測廠,其中IC封裝同業包括母公司力成,尚有日月光(3711)、同欣電(6271)、矽格(6257)、南茂(8150)、華東(8110)、華泰(2329)、菱生(2369)、台星科(3265)、精材(3374)、福懋科(8131)等公司;IC測試同業包括力成、久元(6261)、日月光、福懋科、京元電(2449)、欣銓(3264)、矽格、南茂、華東、華泰、菱生、台星科。

具品質及技術優勢的封裝大廠:

超豐為成熟製程封裝大廠,公司的競爭利基在PDIP(Plastic Dual In-line Package,塑料雙列直插封裝)/SOP(Small Outline Package,小外型封裝)等產品線種類完整,並達經濟生產規模,同時也具備提供IC測試及成品捲帶包裝(Tapping & Reel)能力,目前測試業務接單型態維持少量多樣,現在多以TurnKey服務為主。

超豐具有品質及技術優勢,近年貿易戰後原有在中國封測廠下單的國內外IC 設計業者紛將訂單轉回超豐等台資廠商,2020年在人工智慧(AI)、物聯網(IOT)、PC/NB、手機應用等產品的帶動下,整體需求強勁,半導體產業景氣呈現成長態勢,成熟封測製程亦受惠疫情相關產品熱銷,整體產能利用率已接近滿載狀態。

疫情與轉單效應,2020年獲利創高:

超豐20Q4合併營收40.6億元,季成長7.4%,稅後淨利7.42億元,季增3.48%,營收獲利同步創單季新高,稅後EPS 1.3元。

以年的角度來看,受惠新冠肺炎疫情加速數位轉型,帶動個人電腦、智慧型手機、物聯網等晶片封測接單強勁,20H2又有客戶因應貿易戰積極儲備庫存與轉單效應。在稼動率提升帶動擴產規模效應顯現下,2020年合併營收147.02億元,平均毛利率25.9%,稅後淨利26.62億元,年成長40.4%,改寫年度獲利新高紀錄,EPS達4.68元。2021年1月營收13.99億元,YoY+37.97%。

需求遠大於產能,訂單已到21H1:

即便疫苗問世,新冠疫情迄今仍未降溫,包括防疫、遠距商機、家庭娛樂等需求持續,醫療器材、NB、面板、遊戲機等相關產品出貨成長,加上5G相關新產品逐步導入量產,車用部分亦將因電動車普及帶動大幅成長,晶片封測訂單看增,預期2021年將帶來另一波成長。

而在先進的晶圓級封裝產品(Wafer Level Package)線方面,公司WLP的產品已累積量產經驗與客戶的認證,預計21H1進行產能去瓶頸化,產能由2萬片/月增為3萬片/月,並在年底前達到滿載。

目前打線封裝自20H2開始出現產能吃緊情況,整體能見度直到6月,部分晶片客戶則已看到21H2。由於晶圓代工交付給後段封測廠的訂單量,遠超出封測廠可提供的產能,現有產能滿載且需求遠大於供給,尚需一段時間消化,而為滿足客戶需求,公司陸續新增機台以支應訂單需求。

供需吃緊難解,漲價效應有利今年營運創高:

目前封裝產能吃緊的狀態,市場預期可望延續到21H1年中,2020/11起母公司力成將約700台利用率較低的DRAM WB機台移至超豐,預期將有有助接單量成長。

雖然台幣強勢、金價與原物料價格上漲等不利因素恐將造成成本增加,然而在封測產能吃緊下,21Q1公司開始針對新訂單漲價10%以上,以反映原物料成本上揚,預期將有利於公司今年營收和獲利表現。

隨著5G等新應用增加對IC的需求,加上車用電子滲透率提升下,預期半導體長期將持續成長。在產能吃緊、訂單能見度高,且成本壓力得以轉嫁下,有利於今年營收和獲利表現,營運正向看待。預估2021年營收172.86億元,YoY+17.57%,稅後EPS為5.85元。

因應趨勢持續擴產,持續挹注長線產能:

QFN(Quad Flat No leads,四方平面無引腳封裝)屬於傳統打線封裝技術,顧名思義就是沒有外側引腳,因此擁有體積小、低成本、高散熱等優勢。隨著IC 晶片走向小型化與高腳數,晶片封裝型態亦走向輕薄短小,QFN封裝也更為普及,不僅逐漸取代低階QFP,也可分食部分高階BGA(球柵陣列封裝)市場。另從IC類別來看,包括藍芽晶片、汽車周邊IC、電源管理IC、Wi-Fi晶片均適用QFN技術,故近年QFN已躍升傳統封裝主流。

超豐在QFN領域深耕多年,目前QFN佔產量近五成,公司在QFN及傳統打線封裝領先業界,預計持續吸引更多國內外大廠訂單。

2021年超豐將興建頭份二廠及竹南測試二廠二廠,以利未來之發展及滿足客戶之需求。頭份二廠生產QFN為主,預期可增加800台焊線機,每月可增加營收近4億元。在新測試廠進度方面,目前進入平面圖設計,預計22H2完工,可望成為2023年營運新成長動能。

評價與結論:

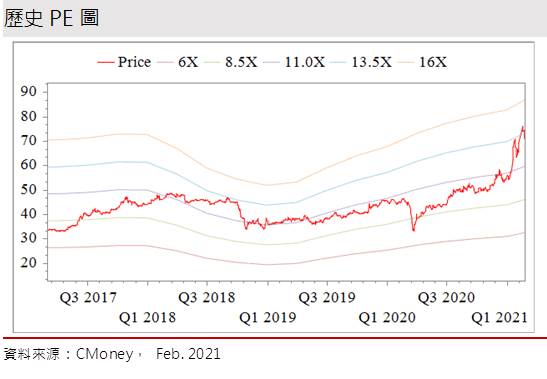

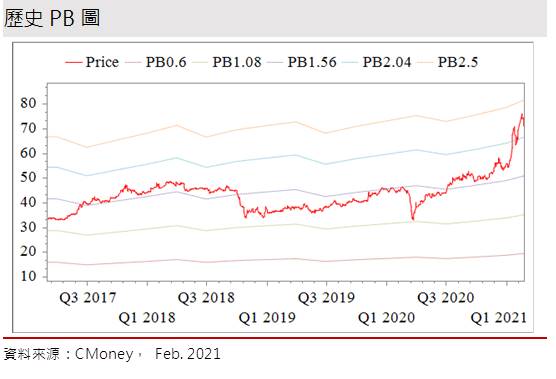

超豐股本為56.88億元,公司營運穩健,歷年獲利與配息相當穩定,已連續19年發放現金股利。20Q3每股淨值30.28元,股價淨值比相較於歷史處於高。預期半導體長期將持續成長。在產能吃緊、訂單能見度高,且成本壓力得以轉嫁下,有利於今年營收和獲利表現,營運正向看待,2021年預估EPS 5.85元,本益比(PER)相較於歷史處於高。

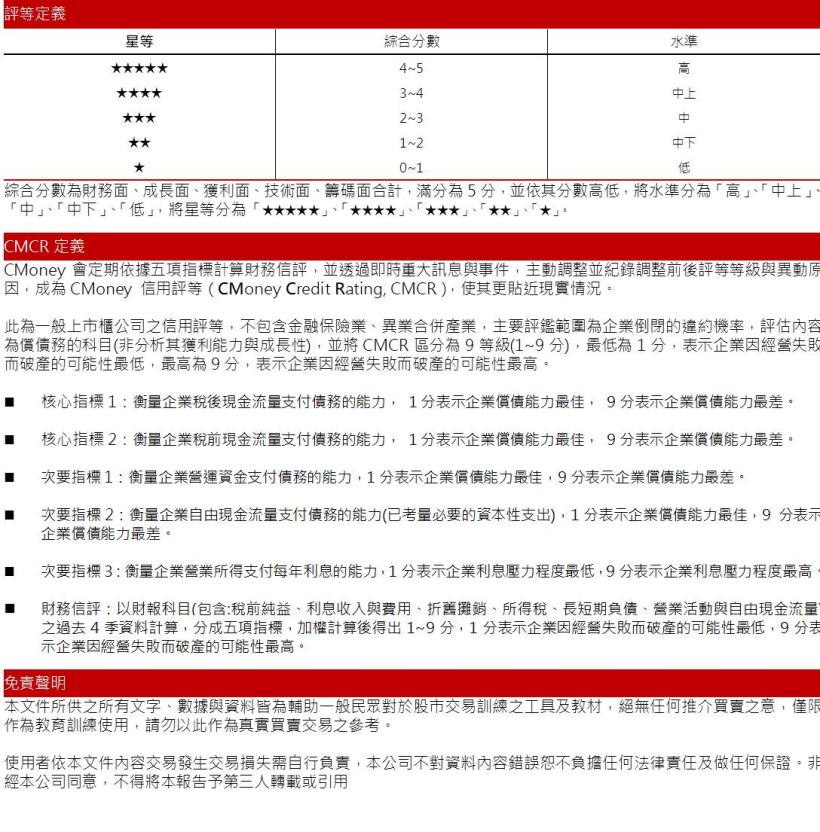

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.68分,成長面0.62分,獲利面0.76分,技術面0.33分,籌碼面0.81分,綜合評比為3.20分,屬於中上水準。

就股價面來看,由於IC封測產業係為相當成熟的產業,過去營運成長性限制了股價評價與爆發性,然而公司股價在半導體產能吃緊、代工報價上漲的利多下一反過去慣性,並呈現走升。就揚升角度觀之,今年以來股價受外資籌碼所墊高,且上漲相當陡峭,然而利多已漸反映在股價上,漲多後短線向上動能似有力竭,且就日、周、月線角度來看,均有指標與價格背離的修正風險,加以目前評價不低,建議可待拉回至2021年PER 10.5倍以下再作介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。