我的網誌

我的網誌

【研究報告】長虹(5534) 2021高毛利商辦建案完工,營收破百億 ! 在手推案量還有17項,殖利率可望達7.5% !

公司簡介

長虹(5534)成立於1975年,為國內中大型建商,主要推案地點在大台北地區,產品以住宅和廠辦為主,占比分別約65%和35%,廠辦占比在同業中偏高,毛利率也因此高於同業水準。未來策略方面,住宅以台北市為中心,開發豪宅和都更為主,而在台商持續回流之下,積極發展商辦及廠辦。其營造大多委託子公司宏林營造,較能掌控施工品質、進度和成本等。依照地區別來看,2020前三季營收比重:建設部門89.32%、營造部門10.68%。

在營建業當中,可以細分為上游的建設業和下游的營造業。建設業主要業務為先尋找適合開發之土地物件並取得土地(包括參與都更或公共工程之競標),決定物件形式後(大樓或是透天等),發包建築師設計建築規劃,建案完成之後規劃行銷和售後服務等相關事宜。會計科目採「全部完工法」。

而營造業則是待建築師建築規劃設計完成後,再依照規劃從事營造工程。由於營造業屬於特許行業,因為其產品如道路、房屋、橋梁、水壩等,皆為民生行業之必需品,因此屬於特許行業。故建設業不得從事營造工程,所以多數大型建設公司通常都有自己的營造子公司。會計科目採「完工比例法」。

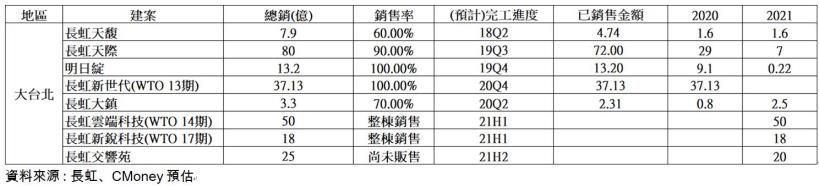

長虹新世代完工入帳,20Q4營收年增47.21%

長虹2020前三季營收45.23億(YoY-29.53%)、稅後淨利14.67億(YoY-32.28%)。長虹2020主要有兩項建案完工,分別是彰化縣社頭鄉的長虹大鎮,總銷3.3億,銷售率70%,貢獻2020營收0.8億元;台北市內湖區的長虹新世代(WTO13期),總銷37.13億,整棟受予萬海航運(2615),於20Q4交屋認列。

2020前三季營收下降的主因為,2019年有長虹天馥、長虹天蔚、長虹陶都、長虹天際等成屋持續銷售入帳,銷售率大多超過90%,再加上總銷13.2億的新建案明日綻完工入帳。而2020前三季由於成屋銷售率已高,再加上新建案僅總銷金額較低的長虹大鎮完工入帳,因此營收大幅下降。

然而第四季由於有總銷37.13億的長虹新世代(WTO13期)全數完工入帳,因此第四季營收大幅成長47.21%,全年營收僅小幅衰退4%。長虹新世代土地成本每坪117萬元、總成本14.88億元,營造成本9.89萬/坪、總成本約6.67億,毛利率約40-42%。

預估2020營收92.34億(YoY-4%);營業利益31.35億(YoY-0.9%);稅後淨利30.59億(YoY-3.55%);EPS 10.53元(YoY-3.7%)。

打房政策不影響剛性需求和建商信心

央行於2020/12初祭出房市的信用管制措施,需求部分主要針對法人買房以及自然人購置三戶以上者 ; 供給部分主要針對購地貸款和餘屋貸款的限制,避免建商囤屋和囤地。央行此次打房政策僅針對非自住或非換屋的需求,並未影響剛性買盤。而台灣上一波房地產多頭2013~2014年時的主力總價為每戶1600~1700萬,至2019年下降為每戶1300萬,主力坪數也從每戶69坪下降至每戶35坪,以投機為主的大坪數高總價豪宅需求低迷,顯示需求從投機性買盤轉為自住剛性需求,再加上台商回流持續帶動資金匯入房市,以及短期間利率上漲機率較低,因此首購和換屋等自住剛性需求受影響較低、廠辦和商辦則是不受影響。

2021/1的全台六都建物買賣移轉棟數月減8%,主要反映央行的信用管制措施政策發酵,市場觀望氣氛轉濃,然而由於1月的工作天數較2020/12少13%,顯示由於低利率和資金充沛的環境影響,市場的剛性需求依然強勁。而2020/12建照執照總樓地板面積393.8萬平方公分(YoY+14.52%),也顯示央行的打房政策並不影響建商對於剛性需求的信心。

近期財政部預告房屋稅條例修法方向,原住家用房屋現值若在十萬元以下,可免徵房屋稅,修法後新增限制,自然人免稅限三戶以內,並且排除法人適用這項免稅條款。此項修法的方向與2020/12初祭出的房市信用管制措施一樣,都是限制擁有三戶以上的自然人以及法人,在現階段以低總價、小坪數的剛性需求為主的情況下,預估影響有限。

2021 兩大高毛利商辦完工,營收有望破百億

長虹2021年有三大建案完工,包括內湖區的長虹雲端科技大樓(WTO14期),總銷50億元,整棟一次銷售,預計21H1完工,預期貢獻2021年營收50億元;內湖區的長虹新銳科技大樓(WTO17期),總銷18億元,整棟一次銷售,預計21H1完工,預期貢獻2021年營收18億元。由於台商持續回流導致廠辦和商辦需求上升,2020年辦公服務類建造總樓地板面積235.39萬平方公尺,年增22.6%,再加上兩項商辦大樓皆位於內湖區,具有群聚效應的優勢,因此預期兩項商辦大樓能順利出售;新北市林口區的長虹交響苑,總銷25億,尚未開始販售,預計21H2完工,由於規劃坪數在30-80坪之間,因此能吸引的客群更加廣泛,預期貢獻2021營收20億元。

根據中華民國統計資訊網統計,2020年的營造工程物價指數微幅上升1.42%,其中,材料類僅上升0.78%,然在國際原物料走勢維持高檔的情況下,預計材料類指數會上升,2021/1的材料類指數月增3.23%,營造材料上升將造成毛利率下降。而勞務類則是上升2.49%。勞務指數上升較大主因是新冠疫情導致缺工,預期2021年在新冠疫苗迅速研發之下,勞務指數有望趨緩,薪資費用可望逐季下降,2021/1勞務類指數月增0.85%,漲幅已經有逐漸趨緩的現象。

長虹新銳科技大樓(WTO17期)土地成本每坪85萬元,總成本6.19億,營造成本每坪約10-11萬元、總成本約2.5-3億,預估毛利率46-48%;長虹雲端科技大樓(WTO14期)屬於合建分屋,由於國際原物料價格持續上漲,因此預估營造成本每坪12萬元、總成本約26-28億,預估毛利率約43-45%。

預估2021營收106.64億(YoY+15.49%);營業利益37.62億(YoY+19.99%);稅後淨利35.13億(YoY+14.82%);EPS 12.1元(YoY+14.95%)。

2022年以後每年均有穩定的案源,建案有17項,包括住宅案11項、廠辦商辦案5項、住商案1項。包括預期2022-2023年完工的政大首席總銷9.1億、帝璽總銷20億、長虹天擎一期總銷37.6億、新莊思源住宅總銷8億、行善路商辦大樓(WTO16期)總銷27億等等。

結論

長虹股本29.03億,203每股淨值58.87億,2021/02/26股價淨值比1.4倍,位於近五年歷史區間1.25-2.05倍中下緣。財務結構方面,由於2020年前三季只有一項新建案完工,其餘均靠成屋銷售,因此營運現金流為-43.03億、淨現金流-3.33億。然而利息保障倍數233.15倍,且負債比率48.88%相較於同業冠德(2520)的74.67%、興富發(2542)的79.11%和華固(2548)的52.04%都要低,債務償還問題無虞。

展望2021年長虹有兩件高毛利率的商辦完工,再加上長虹交響苑合計預估貢獻營收88億元,若加上成屋銷售的部分,營收有望突破100億。長虹每年均有建案完工,推案量穩定,近年配息多在6元以上,考量到2020年營收僅小幅下降,預估今年配息約6.2元,換算殖利率約7.56%,屬於高殖利率標的。2022預期將有4-5項建案完工,預期交屋題材能支撐股價。在新台幣持續強勢造成電子業匯損問題出現時,高資產類股+高殖利率標的可望逐漸浮現投資價值,可待站穩年線後逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。