我的網誌

我的網誌

大成(1210) 中國養豬需求持續+台灣萊豬議題,2021年飼料及肉品維持成長

公司簡介

大成早期以製造油品、豆餅起家,目前主要銷售飼料、生鮮肉品、加工肉品,為台灣的飼料與肉品的龍頭,與主要競爭者卜蜂(1215)皆採取垂直整合上游的飼料供應,至下游的食品加工來降低生產成本。與卜蜂最大的不同處在於大成積極擴張海外市場,其飼料銷售不限於台灣,在中國亦擁有12座飼料廠,近年大成也因看好東南亞的經濟前景,陸續於東南亞設置飼料廠(有部分為水產飼料及水產品)。此外,大成為拓展飼料事業,近年跨足經營蛋品事業,2020年大成於台灣蛋品市場的市占率約8%,目前為台灣的蛋品龍頭。大成肉品的部分,銷售分布台灣、大陸兩岸,主要供應當地速食業者如漢堡王、肯德基、麥當勞、德客士等,銷售通路分布超商、量販店。尤其大成在大陸擁有4座加工廠,為大陸最大的雞肉加工廠,而大成在掌控肉品供應後,為了更精準掌握終端消費者,近年透過與餐飲品牌如鼎泰豐、勝博殿、度小月等合作,目前營運據點橫跨兩岸,另有品牌好食成進駐台灣的三總、榮總、桃機等商場。此外,大成看好未來植物肉的商機,近年持續研發相關產品,2021年將推出植物肉新品牌Neo Food,產品線包含漢堡肉、雞塊、絞肉,目標市場為歐美市場,預計2022年量產。

20Q3累計營收比重:飼料56%、肉品21%、消費食品17%、大宗油脂3%、其他3%;以地區別來看,台灣45%、大陸32%、東南亞18%、其他5%。

大成產能的部分,飼料年產能657萬噸,2020年規劃柳營精科廠,主要生產精製飼料以及優化生產效率,20Q4已投產,資本支出4億元。肉品年產能39.5萬噸,2021年為強化肉雞飼養,規劃六甲肉雞廠,預計21H1前投產,資本支出4億。食品加工年產能13.6萬噸,為因應客戶需求,持續規劃馬稠後食品廠,資本支出24億,2020/1已投產,產能將可擴增為原來的3倍。蛋品的部分,將增設義竹、二林蛋品廠,資本支出總計逾10億,新產能增為原產能的兩倍。

2020年台灣加工肉品及中國飼料需求成長

20H1中國因新冠疫情影響黃豆及玉米運輸,飼料成本因此不斷墊高,然而因2018年中國豬瘟影響,中國豬肉產量持續下降,因此自19H2以來,飼料需求持續增加,飼料價格仍有所支撐,維持大成在中國飼料的營收持續增長,而台灣因疫情相對穩定,飼料銷售量維持平穩。而肉品的部分,受惠於國外屠宰場因疫情停工,20H1國外肉品進口量減少,支撐國內肉雞價20Q2-20Q3維持在27-28元/台斤,較20Q1的價格約上漲5-10%,疫情也帶動網購宅經濟、健身風潮,刺激大成加工肉品銷售量成長,加上中國疫情轉好,消費增加,20Q3大成累計營收582.5億元(YoY +9%),累計稅後純益30.1億元(YoY +37.6%)。

20Q4飼料因中國飼養需求續增而持續成長,肉品需求則因旺季而增加,然而因台灣雞肉價格回落,預期大成Q4台灣肉品的獲利將不如Q3。加上原料成本則因玉米價格持續走高,對成本造成壓力,但終端需求維持大成的飼料售價,加上因新台幣持續走強,成本壓力仍然可控,預期20Q4的毛利率仍可相對維持。

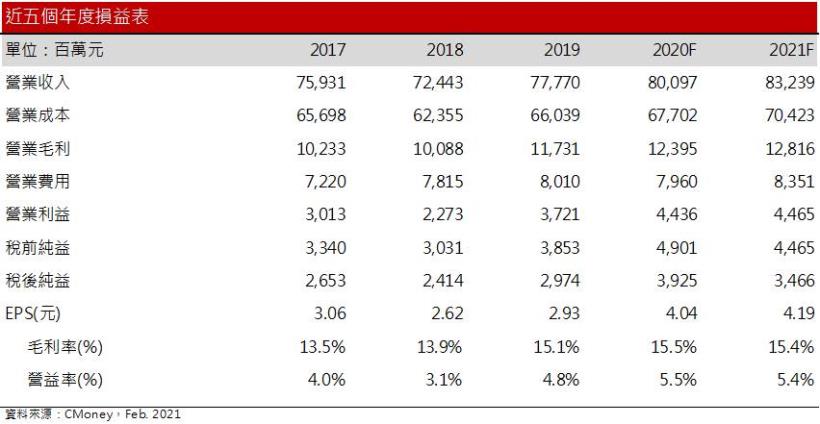

預估大成2020年毛利率15.5%,年增0.4個百分點;營益率5.5%,年增0.8個百分點;EPS 4.04元(YoY +38%)。

大成財務穩健,獲利持續優化

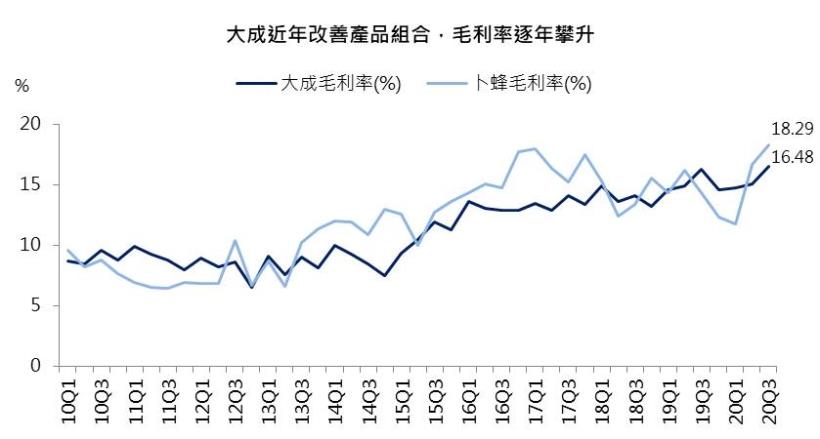

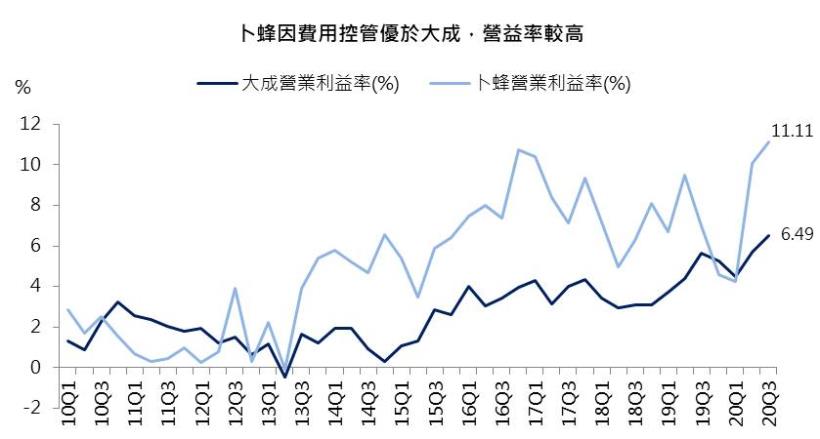

大成與主要競爭者卜蜂相似,均透過垂直整合飼料生產、屠宰、肉品加工降低生產成本,此外大成持續優化產品組合,其大宗物資銷售(如玉米、黃豆)自2010年的14%,降低至目前的3%,因此原物料的波動影響持續降低,獲利率逐年攀升,然而因低毛利率的飼料占比較大,以及營業成本的控管仍不如卜蜂優異,因此歷年獲利率相較卜蜂低,大成自2015年以來毛利率約落在14%、營益率3-4%,而2020年大成受益於中國以及台灣的飼料、肉品需求雙增,毛利率來到16.48%、營益率6.49%,創歷年新高,惟存貨周轉天數仍維持在40天,相較卜蜂皆維持在30天以下仍稍顯不足。而觀察其償債能力,負債比近年皆維持在50%以下(目前約49%),優於卜蜂的56%,利息保障倍數提高至34.46倍,淨現金流為正,整體而言,大成財務體質相較卜蜂穩固。加上大成2020年也積極擴產,其中馬稠後食品加工廠最受投資人關注,考量大成的龍頭地位,財務穩健之外,獲利也持續優化,預期2021年大成獲利將持續增長。

21Q1宅經濟+健身風潮持續,加以萊豬議題刺激肉品消費大增

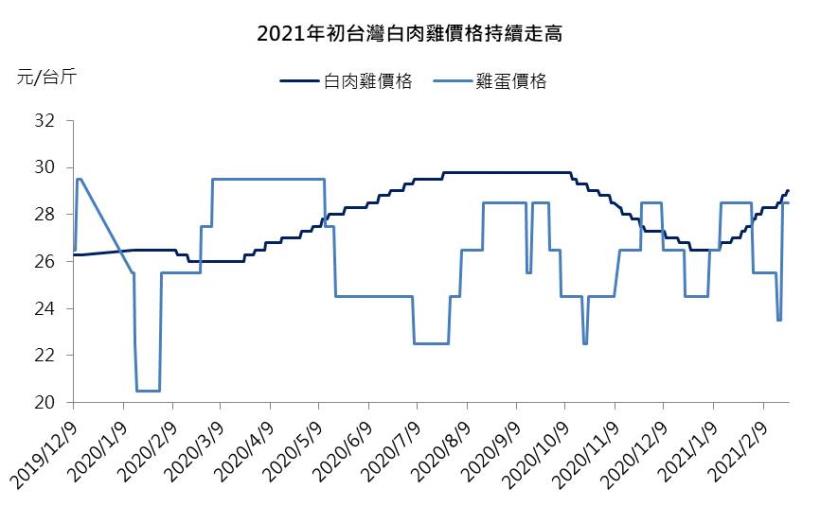

台灣的部分,因農曆春節肉品需求大增,加上台灣近期的萊豬議題,引起國人對萊豬的疑慮,根據農委會公布的數據指出,2021/1/1-2021/2/16的台灣豬肉消費量為62,245噸(YoY +5%),顯示萊豬議題反使消費者轉向購買國內豬肉或以雞肉替代,間接刺激飼料以及雞肉的需求量增加,帶動大成2021/1營收來到84.8億元(YoY +10.5%),創近十年同期新高。而近日雞肉價格持續攀升,2021/2/24白雞肉價格來到30.5元/台斤(YoY +10.9%),在國際尚未解封,宅經濟、健身風潮延續,以及萊豬議題持續發酵,預期大成21Q1飼料、加工肉品銷售維持增長。至於中國的部分,因豬肉供給仍緊俏,豬隻的飼養需求延續,預期21Q1飼料需求增加外,也將支撐飼料價格,然而考量中國玉米及豆粕的價格仍較2020年底增長12-15%,台灣玉米的價格則增加4%、黃豆粉下跌1%,整體而言,飼料成本不斷上漲,但同時考量新台幣升值,預估影響營業成本增加1-2%。

預估21Q1營收217.1億元(QoQ -0.6%, YoY +18.4%);毛利率14.2%,季減1.2個百分點,年減0.6個百分點;營益率4.2%,季減1.2個百分點,年減0.3個百分點;EPS 0.79元(QoQ -28%, YoY +10%)。

2021年中國養豬需求延續、台灣萊豬議題加持,大成飼料及肉品銷售維持成長

大成在台灣營運的部分,預期萊豬議題將支撐國內豬隻飼養,加上大成近年持續投入蛋品事業,目前在台灣蛋品市佔為最高,於2021/1/22與日本昭和產業合資的自動化蛋品大廠也將動工,預期未來蛋品市佔擴大之外,也將支撐大成的飼料銷售成長,惟飼料的毛利率相較加工肉品還低,將影響大成整體毛利率。至於肉品的部分,在台灣雞肉長期為重要的肉品來源,據農委會統計,本土白肉雞供應量2019年已達2.4億隻(平均460.3萬隻/週),年複合成長率約5.1%。雖然近年國內因雞肉供不應求,進口雞肉持續增加,但考量口味及新鮮度,國人仍較偏好本土雞肉,加上進口雞肉皆未強制揭露屠宰日期的相關資訊,有反覆解凍的疑慮,因此食藥署預計2021/7將要求各大零售通路及傳統市場應在散裝雞肉上清楚標示產地,預期屆時本土雞肉的優勢將更加明顯,大成今年下半年肉品銷售成長將更加明顯。

中國營運的部分,由於中國自2018年非洲豬瘟發生後,2020年又遇新冠疫情,目前豬隻的養殖仍在復甦中,供給緊俏的狀況不變下,目前中國豬價仍位於歷史高檔,預期2021年中國飼料的需求將維持強勁。至於肉品的部分,中國在2020年底發生多起冷凍食品、雞肉包裝檢驗出新冠病毒事件,短期內將影響冷凍肉品的需求,但長期來看,目前中國豬肉供給仍不足,豬隻的飼養一般需花費4-6個月,而肉品為剛性需求,預期中國對於雞肉的需求仍可維持,依照大成過往中國加工肉品約10-15%的成長,預期2021年仍可維持10%成長水準。惟大成2021年資本支出較多,預估折舊的增加也將影響營業成本上升約0.5-1%。

預估2021年營收832.3億元 (YoY +3.9%);毛利率15.4%,年減0.1個百分點;營益率5.4%,年減0.2個百分點;EPS 4.19元(YoY +3.6%)。

結論

大成近幾年持續降低大宗原物料的銷售,毛利率逐年攀升,此外大成看好蛋雞事業的成長性,近年持續投資蛋品事業,目前蛋品市佔為台灣最大,也因此支撐了飼料銷售。而近期因萊豬議題刺激民眾選購台灣豬肉或改雞肉替代,台灣加工肉品將持續成長。而中國目前因豬隻飼養需求維持強勁下,大成在中國的飼料及肉品銷售仍可持穩。整體而言,大成2021年仍可維持成長。

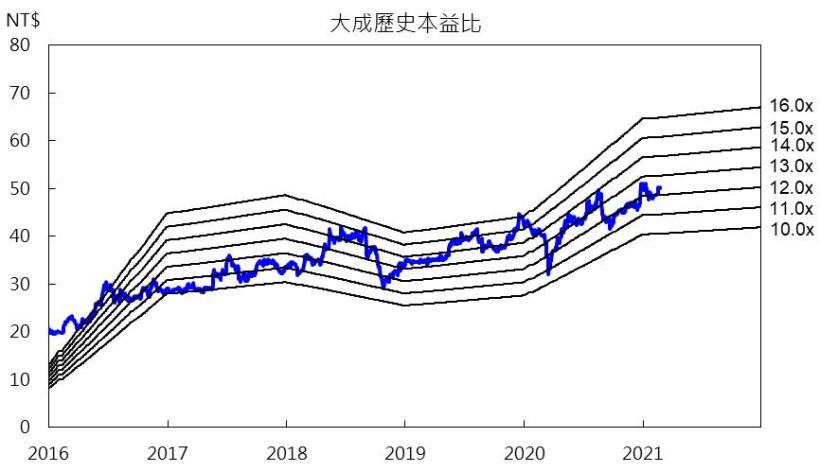

大成近五年平均現金股利發放率約65.5%,目前殖利率約5.3%,殖利率屬中等。本益比12倍,位於歷史區間10-16倍中下緣,而目前將步入Q2肉品淡季的情況下,股價的表現將相對平淡,然而在預期2021年飼料及加工肉品仍可維持成長下,建議可待股價壓回季線附近有撐時佈局,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。