我的網誌

我的網誌

【研究報告】致伸 (4915)聲學產品轉向高階,獲利將大幅回升

【公司簡介與重點】

公司簡介:

致伸公司成立於1984年,主要生產電腦週邊產品、行動裝置零組件、多功能事務機產品、智慧手錶/手環,為全球第二大滑鼠製造商。致伸於2007年以鴻傳投資公開收購方式合併,並以鴻傳投資為存續公司,原致伸並在同年年底下市,2009/12重新登錄興櫃,在2012/10/05轉上市。

2021/01各業務佔營收比重:非電腦產品收入54.22%,電腦週邊產品收入45.78%。以產品別來看20Q3營收占比為:聲學產品(包括Tymphany高階音響、智慧音箱揚聲器及組裝代工)39%、電腦週邊42%、事務機器5%、相機模組14%。

致伸藉由收購丹麥音響品牌Tymphany切入音響及耳機市場,目前持有約71.4%股權。以往產品以喇叭為主,2018年新增無線耳機訂單後,耳機和智慧音箱(Smart Speaker)、高階喇叭成為近年主要營運成長動能,客戶多為國際知名聲學品牌,智慧音箱興起後,客戶也延伸至歐美知名消費性品牌,如亞馬遜、Beats、Bose、B&O、Sonos等。

資料來源:致伸

疫情擾亂,2020年營運低於預期:

受疫情影響,致伸2020年營運落入窘境,主力電聲業務表現不如預期,不過因遠距(WFH)與宅經濟效應發威,NB周邊相關業務表現相對強勁,事務機器業績持穩。2020年營收682.41億元,年減15.38%,營業淨利22.99億元,稅前淨利24.78億元,本期淨利19.44億元,基本每股盈餘4.3元,較2019年呈現衰退。

電腦周邊拜WFH之賜穩定成長:

公司電腦周邊產品包括超薄藍芽平板鍵盤、電競周邊、有線及無線的電腦周邊裝置。而電腦周邊產品中約有20-25%為電競相關商品,在宅經濟需求強勁下,NB、電競周邊出貨暢旺,不僅穩住2020年聲學業務造成業績的衰退的窘境,WFH趨勢也可延續至2021年。

致伸系統整合產品包含多功能事務機(印表機、掃描機、傳真機等)、資訊處理裝置(收銀機、彩票機等)、辦公室自動化產品(碎紙機、護貝機等)和無線充電產品。20H1受疫情影響,WFH趨勢降低系統整合產品使用率,商用事務機器產品需求下滑。所幸20Q3起,家用事務機需求上升帶動整體需求回升,預期2021年系統整合產業可持續回到復甦軌道。

致伸1月在智慧介面裝置、視覺影像產品和聲學產品等三大產品線出貨成長,1月合併營收為71.8億元,月增21%,年增35%。展望後續,預期電腦周邊將穩定成長,系統整合產品亦呈現復甦態勢,營運有望逐步走升。

聲學產品穩健復甦,策略將轉往高階:

聲學產業20H1大受新冠疫情衝擊,所幸20H2已見復甦跡象,多家研調機構近期均發布對2021年聲學產品出貨續增的看法。

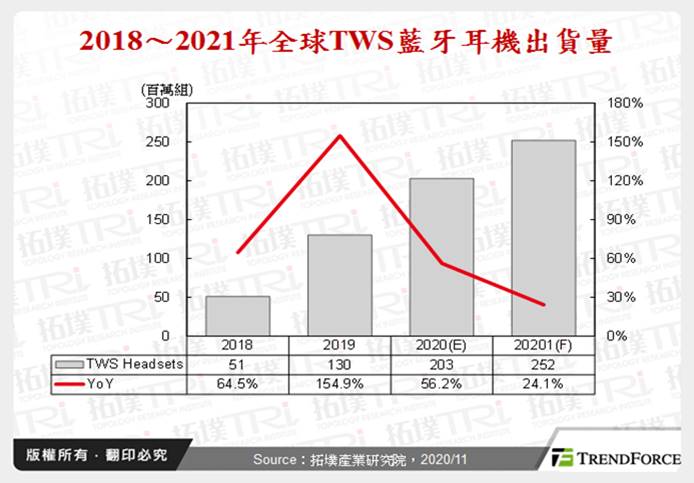

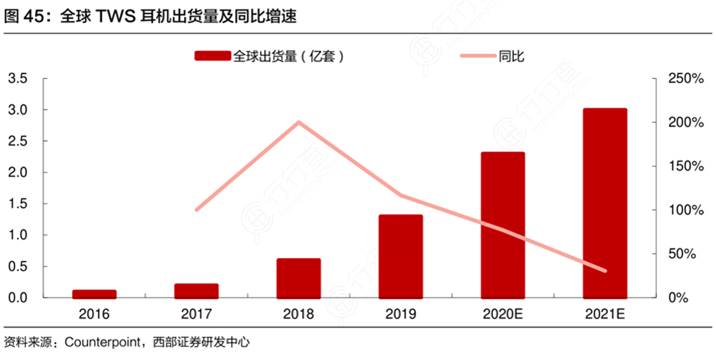

智慧型手機品牌如iPhone取消附贈有線耳機,預期真無線藍芽耳機(TWS)滲透率將可受惠而持續上。研調機構Canalys發佈2021年全球智慧手機配件(包括可穿戴設備和真無線耳機)出貨量預測報告預測,2021年全球可穿戴設備出貨量將增長12%,達到逾2億部;TWS出貨量將增長39%,達到逾3.5億部。Counterpoint Research 預估,2020年的TWS和智慧手錶在2020年支撐可穿戴式裝置市場成長,其中TWS出貨年增83%,成可穿戴式裝置中成長最快的品項,預計2021年仍會以雙位數的方式成長。拓墣產業研究院則預估2021年TWS出貨量將達2.52億部,YoY+24.1%。

智慧音箱方面,20Q4 Amazon、Apple、Google等品牌廠開始銷售新品,低於100美元的定價策略有吸引部分消費者,因而在2020年智慧音箱市場仍舊有成長,出貨量也有提升。根據拓墣產業研究所預估,2020年智慧音箱出貨量可達1.56億台、2021年將再增長至1.73億台,YoY+10.5%。至於市調機構Canalys預估消費者對智慧音箱系列產品需求明年將顯著成長,2021年全球家用智慧音箱、智慧顯示器合計出貨量將達1.63億台,年增21%,而中國市場將是最大成長來源。

致伸在疫情減緩後、家用聲學產品新案展開量產,並將資源轉往毛利率更高的高階聲學產品,持續增加高階耳機包括中系電競耳機、並減少消費性比重、優化產品組合,預期2021年公司聲學產品業績將呈現穩健復甦,由2020年底約42%增加到50%以上是公司2021年對聲學產品線的高階產品目標。

致伸在疫情減緩後、家用聲學產品新案展開量產,並將資源轉往毛利率更高的高階聲學產品,持續增加高階耳機包括中系電競耳機、並減少消費性比重、優化產品組合,預期2021年公司聲學產品業績將呈現穩健復甦,由2020年底約42%增加到50%以上是公司2021年對聲學產品線的高階產品目標。

車用、物聯網、智慧家庭為未來成長動能:

致伸視覺影像主要產品為相機模組,廣泛應用於手機、智慧物聯網、汽車電子、視訊會議、智慧家庭等領域。

公司耕耘車用市場已久,2018年起名列TESLA攝像頭模組供應商之林,供貨美國與中國的Model 3與Y的ADAS先進駕駛輔助系統的相機模組,主要負責單價較高的正面三鏡頭和車內鏡頭模組。此外,也供應Model S和X的無線充電板,但貢獻仍不高,占2020年獲利比重低於2%,評估TESLA貢獻該公司今年獲利達3%長期而言,可望持續受惠於TESLA銷量快速成長,市場更預期未來有望多切入其他CCM攝像模組以及音訊產品。

整體來看,致伸近年來持續轉型至非手機的應用,2021年視覺影像業務將受惠視訊會議系統需求提升及TESLA高成長動能而有倍數成長,讓非手機應用比重由2020年之15-20%呈現倍數翻升。

2021年營運復甦,獲利增幅將優於營收成長:

展望2021年,雖疫苗問世且施打率提高,但疫情短期仍難結束,且人類生活模式已變,WFH、宅經濟趨勢下,21H1 IT產品需求續強,致伸電腦和遊戲相關介面裝置業績持續正向,且新款聲學產品出貨帶動下,營運可望逐漸擺脫谷底。另外相機模組產品組合往高階應用發展,打入TESLA和ADAS先進駕駛輔助系統等,有助於獲利提升。

雖2021年處於客戶結構調整期,公司營收將有個位數成長,但在獲利優化後體質逐步改善,獲利增幅將優於營收成長,由此預期2021年營收731.57億元,YoY+7.2%,預估稅後EPS為5.78元。

擴充產能,分散貿易地緣風險:

致伸廠區分佈在中國、捷克及泰國,其中中國廠比重約70-80%,為分散貿易地緣風險,致伸除了在泰國租用廠房正進行量產外,於泰國東部自建的廠房2020年底完工,預計新廠將於2021年進入量產,將成為中國以外最大的製造基地。

估計新廠可帶來3-5億美元的營收,未來產能分佈目標將為中國廠70-80%、泰國廠20%、捷克廠5%。由於捷克廠是歐洲重要據點,產品少量多樣,毛利率維持25%以上,未來也不排除擴產。長期來看,致伸中國以外的生產基地的生產占比將提高到3成。

新產品布局不停歇:

在新產品布局方面,致伸持續強化具獨特性的三感合一(視覺、聽覺、觸覺)技術整合的優勢,相關產品如智慧物聯網,包括車隊管理、警察執法用相機模組等,以及智慧家庭產品,包括智慧門鎖與門鈴等,預計在新案量產後將持續為公司挹注成長動能、並優化獲利結構。

評價與結論:

致伸股本為45.16億元。預估2021稅後EPS為5.78元,公司已連續10年發放現金股利,20Q3每股淨值28.08元,股價淨值比相較於歷史處於高。以2021年EPS估算,本益比(PER)處於歷史處於中值之下。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.43分,成長面0.65分,獲利面0.57分,技術面0.83分,籌碼面0.99分,綜合評比為3.47分,屬於中上水準。

就股價面來看,致伸股價自元月初呈現斜率頗為陡峭的拉升,一路往67元的高點挺進,然而短線漲多後,指標已來到過熱區,股價於短均附近踱步。在操作上,短線過熱後,動能見緩,不建議追高,考量公司2021年聲學產品朝高階策略轉型,加以視覺影像產品可望隨TESLA等出貨成長,營運重返回升之途,獲利成長更將優於營收成長。且就籌碼的角度來看,2021年以來外資與投信籌碼連續偏正,融資使用率則連續降低,籌碼漸趨整齊,因此可於2021年PER 10倍以下逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。