我的網誌

我的網誌

【編聊邊看,我想讓你知道的事】

要聽媽媽的話,要努力存錢,如果你很聽話,要努力存錢,是因為...小時候父母總是跟我們說:有錢就該努力存下來...我們有的時候聽得進去,有的時候,糊里糊塗又把身上的錢都花光光,然後遇到困難,甚至周轉不靈,才在後悔,沒有聽父母的!把自己搞成自己不想要的樣子,真的是我們的錯嗎?有一半是,另一半又不完全是,其實阿!人性很簡單:「追逐快樂,逃避痛苦」,有錢就想追逐快樂,把錢都花光光,以為自己會更快樂,沒想到,後面換來的卻是更痛苦 ...

文 / 陳金瑩

只要活著,就會消耗資源

其實你別無選擇! (所以要努力存錢)而且人是所謂的「有機體」,遇到困難時,遇到自己周轉不靈的時候,你想要「擺爛」逃避問題,也沒辦法,因為只要太陽還在轉,你的身體就會不斷的消耗資源 (例如要吃飯喝水),更別說...還要照顧已經年邁的父母,甚至老婆小孩了!

所以,今天我們來談談如何「省錢」,來讓自己的財務狀況越來越好吧!首先,與其我一開始就高談闊論什麼...「每個月只能花 3 分之 2、不使用信用卡」這些道聽塗說的「執行方法」我們應該先談談:「存錢心法」唯有心法正確了,實行起來才會穩紮穩打,不會讓你的「存錢計畫」最後又淪為「一天捕魚,兩天曬網」!

先認清錢對你的意義,存錢計畫才會上軌道!

要聊聊存錢這個課題,首先我們要釐清,「錢」對你的意義是什麼?這個問題,100 個人會有 98 種答案,不過俗語說的好:錢不是萬能,但沒有錢萬萬不能!所以注意囉!「錢」在最低的限度裡,只是讓我們避開 萬萬不能 (例如無法生活下去),這種窘境的「東西」而已!有了這樣的認知,我們便了解到「錢」這東西最重要的功能是:讓我們免於現在的匱乏,以及將來的匱乏。

開源還要看運勢,節流 ... 想要,就立刻做的到!

要達成這個目標,就只有「開源」+「節流」這個方法而已,其中,開源這件事,很多時候真的無法操之在自己,就算你拼命工作,有時候還是要加上一點運勢,錢財 才會源源不斷的流進來!但是「節流」這件事,則是你想做就可以做得到。有一個好例子是 台塑集團已故創辦人,台灣前首富 王永慶 先生,就算他已經很有錢了,還是過著非常節儉的生活,因此造就了 台塑 這個企業帝國,自己也能夠子孫滿堂,流芳百世!

因此,讓我們繼續談論「節流」這個議題吧!執行這件事,其實很簡單:「先滿足最低的生活所需,其他的開銷,則能免則免」但為什麼,98% 的人都做不到呢?這就回到 人性「追逐快樂,逃避痛苦」這議題上:「本來你打算這個月只花 1 萬元,但是看到了喜歡的東西,忍不住又敗家了!」或是「投資意外賺到一點錢,以為自己以後會賺更多,所以花掉 2 萬元!」要避免這種生活型態不斷地發生,就要加強自己的紀律,我貼了一個圖表上來,跟大家分享,我自己是怎麼做的 ~

我的存錢密技,開始分享囉!

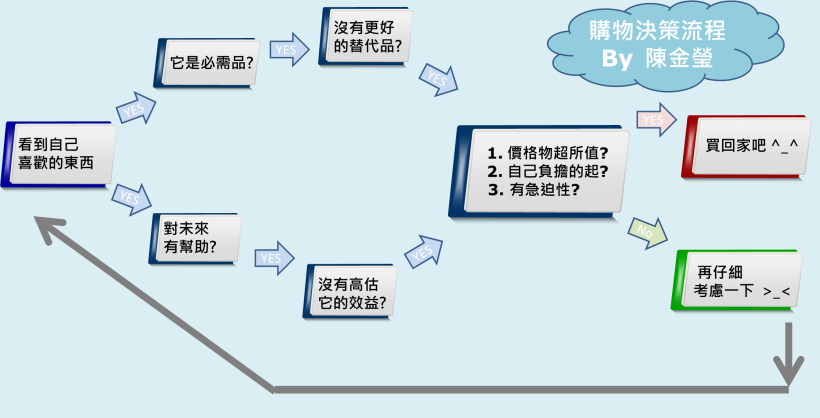

包你省 ~ 購物決策流程圖!

資料來源:陳金瑩

這個表,是我的大絕招!每次當我的購物慾望蠢蠢欲動時,就會拿出來「按表操課一下」,有形跟無形中,幫我避掉了很多錯誤的消費決策,也讓我可以把錢真正花在刀口,荷包不僅越來越充實,生活水準也一樣高喔!最後讓我們來聊聊看各種消費支出,應如何看待 ...

7 類消費支出評析

【 1. 強迫存錢機制】

每個月強迫自己存 5000 之類的機制,也不是不好,但是做人何必把自己搞得那麼痛苦呢?只要你體認到:「物質慾望過高的生活,對人不一定有好處;而且能省則省的生活態度,真的很重要,因為這樣才有能力應付未來的變化。」再加上 善用我剛剛分享的那個 購物流程圖來把關您每一次的消費決策別說月存 5000 了,月存數萬都有可能!而且生活品質一樣好唷!

【 2. 債】

負債當然不好!一般人會用到負債的場合不外是:買房或買車。如果你真的想清楚了,那就負債買也無妨吧!只是我要特別提醒:

- 現在不是買房良機 ( 延伸閱讀:現在買房,真的合適嗎?用數字算給你看!)

- 買車一年要給政府 1 萬元左右的牌照稅與燃料稅如果你不常開車的話會很不划算!

至於舉債來投資,那更是千萬別想了!!

【 3. 信用卡】

信用卡,當然可以申請,而且不嫌麻煩的話,越多張越好,因為每家銀行都有不同的優惠,拿去繳稅、繳保費,發卡銀行 還會送您 王品 禮券呢!只是要記得每個月都要把卡費繳掉!像我用信用卡,已經 18 年了,從來沒有一個月,動用到循環利率過!如果你沒有把上個月的卡費結清,銀行就會開始收利息,這個利息,叫做循環利率,最高達 15% 也就是欠銀行 10 萬,一年要給它超過 1 萬 5 的利息!而且就算你只有欠 1 元它還要收你 動用循環利率「手續費 300 元」真的很不划算!所以,一定要把卡費還清唷!

【 4. 電信費支出】

很多人常常會為了 換新手機,跟電信公司 辦了很高的月租方案,其實那個超不划算!而且,如果你的手機很少在看影片,傳輸量根本不會很大,完全不需要吃到飽,所以各種 固定支出,一定要精算過後 才申辦,否則辦了以後 才發現沒有那麼常在用,退租還要賠違約金,這筆支出,會這樣每個月一直吃掉你的錢喔!

以我自己最近的例子來說,因為 林書豪 上場時間越來越少,而且我也比較忙,變得比較少看 愛爾達體育台 MOD,因此索性把它停掉了!否則平均下來看一場比賽要 100 多元,並不是很划算!

【 5. 電子商品 】

現在電子商品的行銷都做很大,好像你沒有 iPhone,就變成原始人一樣!不過電子商品 推陳出新的速度 實在太快!以我自己的例子,當年買了好幾個,英特爾 (intel) 最快的 CPU「 i7 」來組電腦,結果才隔一年多,主機板壞掉了,想去光華商場買一片來換,這顆 CPU,卻已經找不到有支援的主機板了!變成要整台換掉,真的是很浪費錢!所以囉!我建議,電子產品買中階的就可以了,反正它很快又會推出「性能 2 倍,價格 1 半」的新商品出來,到時再換也不遲!

【 6. 保險 】

保險一定要有,但是夠用就好,而且記得 要去保「真正的風險」,不要亂買一通,舉例來說,如果你是家中的經濟支柱,然後有 2 老 1 小要養,那麼真正的風險是:「你垮掉了!無法再賺錢養家,或是父母突然得重病 (阿彌陀佛),醫藥費讓你負擔不起!」看懂了嗎?因為風險是在 1. 你自己的健康 2. 父母得重病,所以保險就要針對這個來投保。

【 7. 娛樂 】

娛樂對我來說,分成 「要花錢 vs 不用錢」 2 種,其實「娛樂自己」的方法真的很多,假日跟家人去郊外走走、騎騎腳踏車,既健康,又不用花多少錢!而如果有很喜歡的電影,偶爾看一下無妨,不要造成自己太大負擔即可,至於吃大餐,我是不太贊成,相信您一定有這樣的經驗:「吃完一頓近千元的大餐以後,雖然肚子有滿足的假象,但是心裡反而覺得更空虛」!

所以除非大節慶或是重要聚會,還是少吃大餐吧!至於開銷最大的「出國旅遊」,我覺得可以個案處理,先規定自己:減少某項消費,存下來為了出國旅遊,等到真的存到這筆錢,那就放開胸懷,好好地玩一下吧!人一輩子,如果可以留下幾個特別美好的回憶,也就不枉此生了!

更多存錢技巧,好文推薦你:

- 嫌理財「麻煩」,又怕退休沒錢花!那就用最「簡單」的 3 步驟,存下個月的存款吧!

- 昔為季光族 領完薪水窮 2 個月,莎莎:不能再這樣下去!為了擺脫 窮困窘境,她開始存錢投資...

- 一昧的節省,只會 讓存錢很痛苦!心理解讀師告訴你:定下儲蓄目標的「2 大心理好處」

- 太省錢,會對生活失去動力... 理財作家 艾爾文:用「523 收支分配法」讓你存錢的同時,也能玩樂!

- 錯誤的記帳,反而沒有理財效果?用「3 步驟」分類記帳,你會發現:原來錢都浪費在這裡!

本文由 陳金瑩 整理撰寫,未經授權請勿轉載!

( 圖:shutterstock,僅為示意 / 撰文者:陳金瑩 )