我的網誌

我的網誌

(圖片來源:Google map)

友達(2409) 2 月初召開法說會

去(2020)年 10/25 筆者在「疫情引爆面板需求,外資半年回補 50 萬張空單,友達(2409) Q3 能否轉虧為盈?」一文中,

認為台灣兩間面板廠,2020Q3 的 EPS 應會遠優於市場預期,

最後友達(2409)及群創(3481)雙雙繳出單季 EPS 0.3 與 0.16 元的成績,

股價也於去(2020)年 11 ~ 12 月台股萬三及萬四行情期間,

一改先前牛皮的股性,在財報發布後從 10 元初頭猛攻到 15 元上下,2 個月的時間漲幅達 50%,

然而 2021 年開始,資金又回流至半導體族群,

面板股再度陷入人氣渙散的狀況,利多不漲、利空必跌,

市場焦點也從面板報價轉移到預計 2/4 召開的友達(2409)法說會,

繼續看下去...

(贊助商連結)

面板業供需趨勢

面板報價於去(2020)年 6 月開始轉強,累計至 1 月已連續上漲 8 個月,

平均漲幅超過 6 成,雙虎股價在經歷去(2020)年 Q4 的大漲後,

投資人也大多理解了面板報價走揚的原因,

從供給面來看,2019 年面板業經歷了有如 2012 年 Dram 產業的慘況,

中國業者新產能不斷開出,衝擊市場價格,

但需求端卻沒有太大的成長,報價跌到低於現金成本,

友達(2409)、群創(3481)股價不僅跌破 10 元,還一路掉到 6 元附近,

但過低的產品報價反而讓韓國兩大面板業者(三星、LG)加速退出 TFT-LCD 產業,

一些中國的小型面板廠如中電熊貓也傳出財務困難,

疫情爆發前的 2019 年底,市場就已預期供給減少有機會帶動面板報價回溫。

下圖:2020年3月股災爆發前,股價就有一波多頭,當時根本沒有所謂的遠距商機,是由供給端減少驅動。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國政府減少補貼

2020 年開始,中美貿易戰從關稅打到科技戰,

中國發現自己在半導體製造上嚴重受制外國,

對未來科技產業的發展形成了很大的不確定因素,

內部開始出現將補貼資源從其他產業移往半導體的聲音,

這個趨勢在美國新政府上台後也不會有太大的改變,

且中國面板業在經過多年補貼後,全球市佔率早已達到 50% 以上,

中國兩大面板業者京東方及華星光電(TCL)合計市佔率就超過 45%,

對價格已經有很大的話語權,政府繼續補貼意義不大,

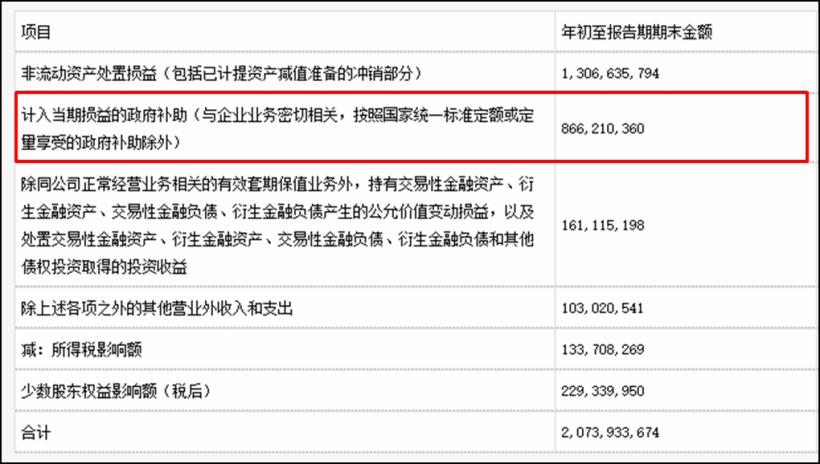

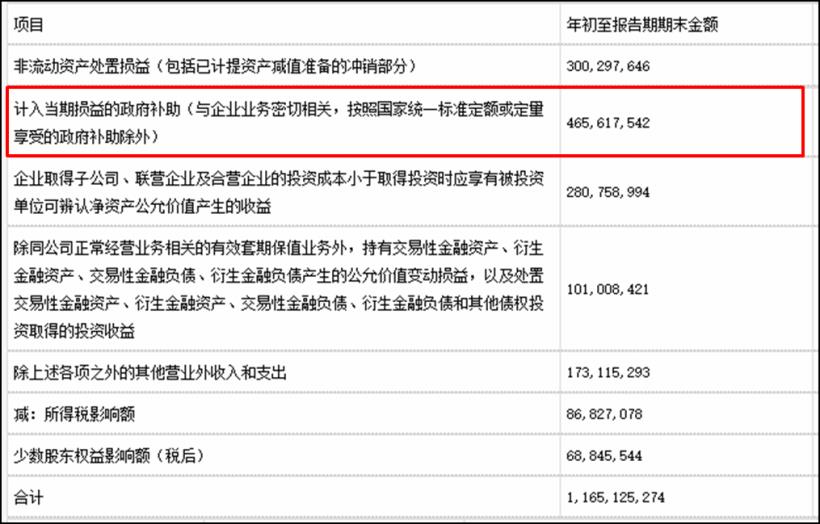

就以華星光(TCL)第三季的財報來看,2019 年前三季政府補貼金額為 8.66 億人民幣,

到 2020 年卻減少到 4.65 億,補貼金額直接腰斬,在資源有限的前提下,

2021 年中國對面板業的補貼勢必將繼續下滑,

中國面板廠唯有停止殺價甚至調高報價,才能維持住原本的獲利水平。

下圖:華星光 2019Q1 ~ Q3 政府補貼金額 8.66 億人民幣。

(資料來源 : 華星光TCL 2019Q3 季報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:華星光 2020Q1 ~ Q3 政府補貼金額 4.65 億人民幣。

(資料來源 : 華星光TCL 2020Q3 季報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2021 年 IT 產業續旺

疫情帶動筆電、桌上型電腦及電視出貨量逆勢上揚是 2020 年電子業的主旋律,

但投資人卻對這種榮景能否持續到 2021 年抱持懷疑態度,

研調機構去(2020)年 Q3 甚至預估面板報價漲幅會在 Q4 趨緩,

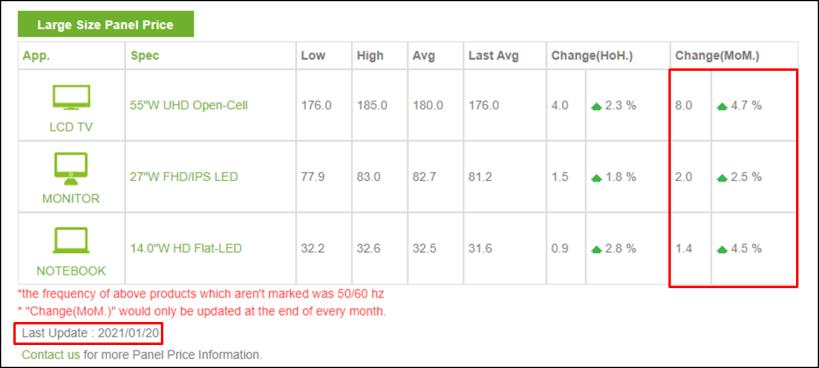

並於 Q1 開始緩步走跌,然而面板報價 12 月不僅沒有下跌,

2021 年 1 月還繼續上漲 3% ~ 6%,研調機構轉變論調,預估 2021 年筆電出貨量將年增 8.6%,

就算上半年疫苗陸續施打,在遠距辦公已不可逆的狀況下,

疫情衍生的宅經濟商機暫時還看不到退燒的跡象。

下圖:2021 年 1 月面板報價較 12 月上漲 3% ~ 6%,優於法人原先預期。

(資料來源 : Trendforce) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2021 年中國面板新增產能

雖然面板業目前供需持續吃緊,但 2019 年市場最恐慌的時候,

看空論調是中國面板產能會從 2019 年一直開出到 2021 年,

而展望 2021 年,確實還有 5 家面板業者有產能開出,總計會增加 357 萬平方米的產能,

其中以華星光 11 代廠及惠科兩座 8.6 代廠佔比最大,預計分別新增 124.5 萬及 107.3 萬平方米,

但新增產能的同時,卻也有產能關閉,總計 2021 年韓國兩家面板業者

將關閉 3 座 8.5 代廠、1 座 7 代廠及 1 座 7.5 代廠,

減少產能 334 萬平方米,也就是說,中國業者增加的產能,剛好幾乎與韓國業者減少的相互抵銷,

這也是為何 12 月底傳出韓國業者將關廠時間從 2021Q1 延後到 2021 年底時,面板雙虎的多頭走勢會瞬間被打亂,

原本預期 2021Q2 之後就會出現 3 百多萬平方米的供給缺口,現在這個預期被遞延到 Q4。

下圖:面板 2021 年新增產能(假設沒有缺料)。

(資料來源 : Cmoney整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

缺料問題影響供給端

雖然從中國廠商預計的產能爬坡速度,及韓國業者的關廠進度來看,

面板供需吃緊的狀況有可能會在 2021Q2 季底開始趨緩,

然而現階段面板業其實遭遇到缺料問題,

首先是 2020 年底面板玻璃大廠日本 NEG 發生停工事件,

至少要到 2021Q2 才能恢復生產,嚴重影響面板玻璃供給,

其次是近幾個月面板驅動 IC(DDI)因過往都在 8 吋晶圓廠下單,

疫情爆發之後,各類 IT 需求讓 8 吋晶圓代工產能塞爆,

DDI 廠商在搶不到產能的狀況下,市場上驅動 IC 開始缺貨,

相關業者如天鈺(4961)、敦泰(3545)、聯詠(3034)紛紛調漲產品報價,

股價也在近期出現大漲走勢,去(2020)年底這種十年不見的榮景,

一度讓市場產生 Overbooking 及終端庫存過高的疑慮,

不過現在從上游到下游,皆口徑一致的認為目前終端庫存水位其實偏低,

產能吃緊的狀況將持續到至少 2021Q3,也就是說,中國面板業者就算 Q1 開出新產能,

在缺料問題於 2021Q3 前都無解的情況下,面板產能也不太可能出現大幅度增加。

韓國延後關廠不影響市場供需

韓國業者宣布延後關廠雖然澆熄了面板股的多頭氣勢,

但三星延後關廠恰恰是面板供需緊缺的寫照,

由於零組件短缺衝擊到面板供給,三星及 LG 如果不保留一些產能給自家面板使用,

很可能會出現買不到面板的尷尬處境,

韓國業者目前剩餘的面板產能,就是用以供給自家面板使用,

關不關廠不太會影響到面板報價,且三星及 LG 已經預告 2021 年底就要關廠,

在預期心理下,面板零組件業者也會傾向優先供貨給中國及台灣,

這些 2021 年之後還會有生意往來的的面板廠。

下圖:面板 2021 年底減少產能 334 萬平方米,就算 Q3 缺料情況解除,

增加的 357 萬平方米剛好被減少的 334 萬平方米抵銷,總產能只會上升 23 萬平方米,約半座 8.5 代廠的產能。

(資料來源 : Cmoney整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國、日本面板股走揚

雖然中國業者的面板補貼有下降的趨勢,但價格的上漲反而會讓獲利結構更加健康,

比起台灣兩間面板業者疲弱的走勢,

京東方及華星光(TCL)這兩間中國面板業者 1 月份的表現極為強勢,

累計到 1/21 分別上漲 16.33% 與 38.41%,

鴻海(2317)旗下夏普近期也從 1,200 日圓上漲到 2 千日圓,

就連預計要關閉 TFT-LCD 產能的 LG Dispay,近 1 個月也大漲 35.86%,

除了被台灣投資人戲稱為兩隻病貓的友達(2409)、群創(3481),

中日韓的面板股都有在反應供需可能緊缺到 2021Q3 的預期。

下圖:與台灣面板股不同,華星光TCL 2021 年 1 月股價表現極為強勢。

(圖片來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

友達(2409) - 預期 Q4 EPS 有機會逼近 1 元

2020 年第四季友達(2409)大尺寸出貨量 3,325 萬片,中小尺寸則為 2,881 萬片,

分別較 Q3 下滑 1.7% 及 4.1%,但單季營收 805 億卻較 Q3 的 732 億增加 73 億,

出貨量下滑,營收卻上升,代表增加的營收幾乎都是漲價所帶來的,

而銷貨成本因為缺料導致出貨量下滑的關係,還可能比 Q3 低,

假設 Q4 銷貨成本較 Q3 減少 2%,則單季 EPS 有機會逼近 1 元。

(資料來源 : 公開資訊觀測站、筆者估算) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

群創(3481) - 預期 Q4 EPS 有機會逼近 0.6 元

2020 年第四季群創(3481)大尺寸出貨量 3,703 萬片,中小尺寸則為 8,328 萬片,

分別較 Q3 下滑 1.9% 及增加 12.5%,但單季營收 780 億卻較 Q3 的 745 億增加 34.9 億,

雖然整體出貨片數較 Q3 增加,但缺料可能讓出貨面積低於 Q3,進而讓銷貨成本下降,

同樣假設 Q4 銷貨成本較 Q3 減少 2%,則單季 EPS 有機會逼近 0.6 元。

(資料來源 : 公開資訊觀測站、筆者估算) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

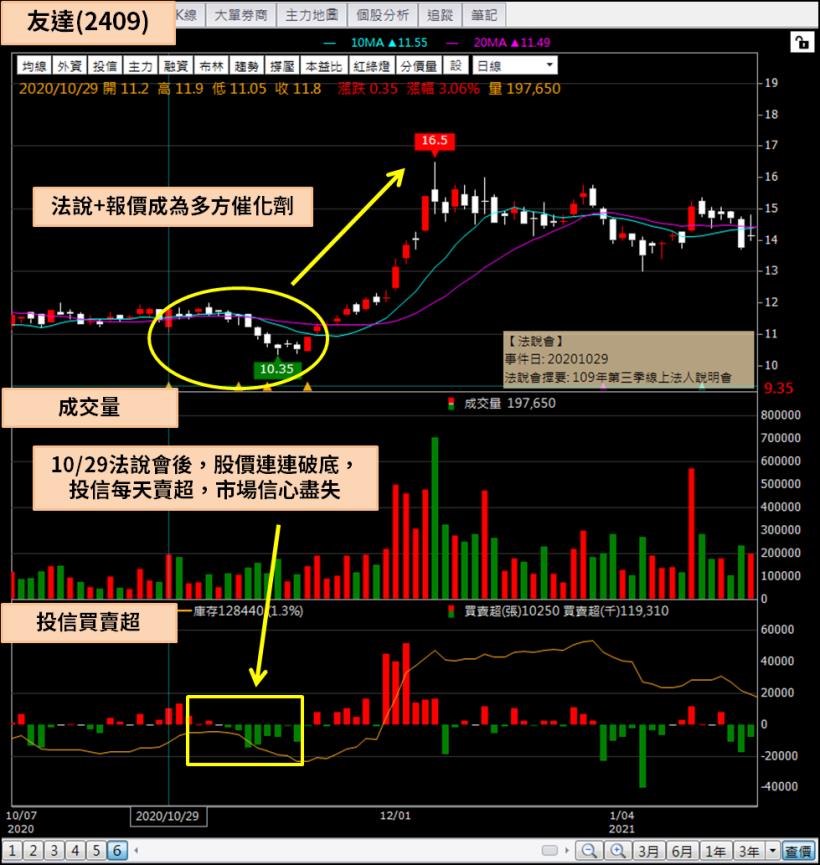

法說會加報價可能成為多方催化劑

雖然近期台股在拉積盤之下,面板股走勢極為弱勢,

不論投信、散戶或中實戶,基於資金效率考量,

都傾向先將資金抽離,去追高晶圓代工及高價 IC 設計,

這種狀況也發生在 Q3 法說會前後,事實上,10/29 友達(2409)法說會後,

股價每天破底,跌到不少人停損出場,但由於 EPS 其實優於預期加上 11 月面板報價續漲,

股價走出一個 10.5 元到 16.5 元的波段,

如果 2/4 法說會釋出的展望及成績超出法人預估,就有機會再次複製 2020Q3 法說會後的走勢。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)