我的網誌

我的網誌南茂 (8150)全球前10大封測廠,產能滿載再擴產

重點摘要

公司簡介:

南茂20Q3名列全球第10大封測廠,市占率約2.9%,在顯示器驅動IC封裝測試產能排名為全世界第二,主要業務為提供IC半導體後段製程中,記憶體IC、液晶顯示器驅動IC及邏輯/混合訊號IC的封裝及測試方面的服務,生產基地分佈於竹科廠、竹北廠、台南廠、湖口廠,以及中國的上海宏茂(南茂持股45%)。公司在美國那斯達克股票市場有發行美國存託憑證,股票代號為IMOS。

公司服務對象包括半導體設計公司、整合元件製造公司及半導體晶圓廠,記憶體主要客戶包括Micron、南亞科(2408)、旺宏(3227)、晶豪科(3006)、華邦電(2344);LCD驅動IC主要客戶包括奇景光電、聯詠(3034)、瑞鼎(3592)等。

20Q3營收比重分別是DDIC(顯示面板驅動IC,包括COG(玻璃基板封裝)與COF(覆晶薄膜))占約29.8%、記憶體占約42.2%(含NAND、NOR、SRAM及DRAM)、混訊IC占約8.5%、晶圓凸塊占約19.5%。就產品應用分,手機與穿戴裝置35%、TV 18%、電腦運算12.5%、車用/工控10.5%,以及消費性電子24%。前年度內銷比重78.06%,外銷比重21.94%。

南茂2019年因拓展記憶體模組客戶,帶動記憶體業務高速成長,讓2019年營收203.38億元(YoY+10.05%),稅後淨利25.84億元(YoY+134.27%),稅後EPS 3.55元。

產業地位相對穩固:

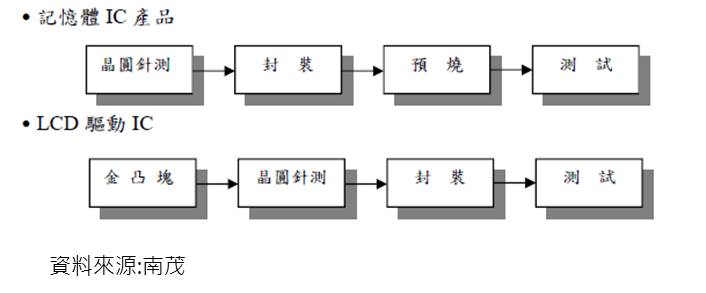

IC封裝測試位處半導體產業下游,當IC製造廠完成晶圓後,接著會將加工完成的晶圓,晶切割過後的晶粒黏到PCB上,再把IC的小接腳銲接到PCB上,並用塑膠、陶瓷或金屬封起來,讓IC在運作時不受外界的水氣、灰塵、靜電等影響,從而達成晶片與電子系統的電性連接與散熱效果,即所謂的IC封裝(Package)。

資料來源:南茂

不同產品使用不同封裝方式,因此封裝的種類非常多樣。以南茂的封裝產品來看,晶圓凸塊(bump)是利用薄膜製程、蒸鍍、電鍍或印刷技術,將銲錫直接置於IC腳墊上。覆晶封裝技術(Flip Chip)是將晶片連接點長凸塊,然後將晶片翻轉過來使凸塊與基板(substrate)直接連結。

至於COG是一種將IC與基板相互連接的先進封裝技術,利用覆晶技術將長有金凸塊的IC晶片,以ACF(異方性導電膜)為中間介面,接合在LCD的ITO端;應用於液晶顯示器上時,由於基板是玻璃,故被稱為COG(Chip on Glass)。這種封裝少掉基材、銅箔等,可符合產品輕薄需求、成本低、易於大批量生產。但不易重工(re-work),且螢幕底部勢必會留出一部份邊框,無法滿足全螢幕等需求是主要缺點。

COF(Chip On Flex或Chip On Film)又稱覆晶薄膜,是將觸控IC等晶片固定於柔性線路板上的晶粒軟膜構裝,並運用軟質附加電路板作封裝晶片載體將晶片與軟性基板電路接合的技術。這種封裝方式能夠使驅動IC彎折在螢幕下方,節省空間,可設計出有較窄螢幕邊框的手機,實現更高屏的佔比,但仍無法達成100%全螢幕。

COG最有可能製造最小間距,達到高腳數的效果,但由於COG細間距的接合困難,加上接著劑也會產生變因,諸多因素讓良率不佳,因此目前在大尺寸封裝仍以COF為主流。

IC經過封裝後,會再進行針測。在檢測頭裝上探針(Probe)後與晶粒上的接點(Pad)接觸,檢驗晶片是否可正常工作,確定晶圓的可靠度與良率,通常封裝前要先測試(Test),將不良的晶片去除,只封裝好的晶片,封裝後還要再測試,以確定封裝過程是否發生問題。對於晶片封裝和測試通常會以緊鄰的先後工序方式綁在一起,但也有少數廠商是僅作封裝或僅作測試的。

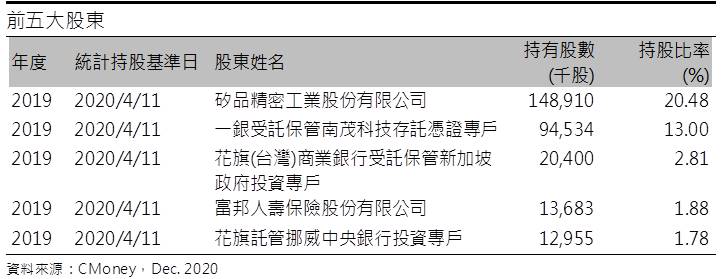

IC測試是整個製程最後的守門員,廠商的規模大小及知名度也會影響其的客戶結構,規模較大的IC設計廠都只願意和具有一定規模且知名的IC測試廠合作,且一但合作後就不輕易更變換,合作黏著度高,而南茂名列全球封測前10大業者,知名度、技術能力均佳,產業地位相對穩固,獲利穩定並連續8年發放現金股利,也吸引機構投資人如知名壽險、他國政府的投資專戶與同業的長期持有。

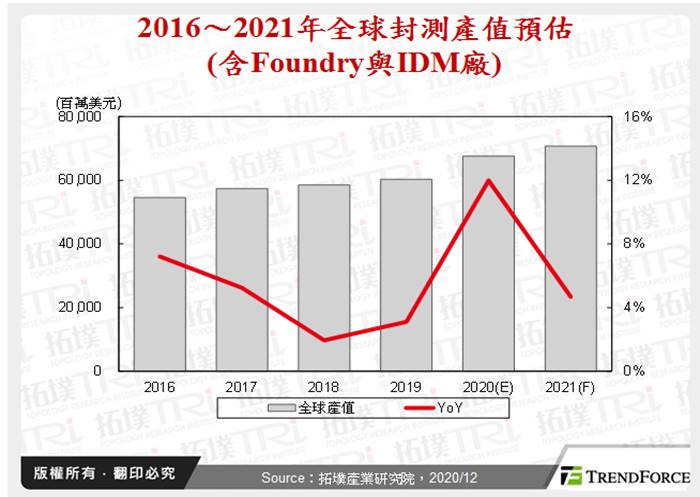

2021年封測產值可望再締新猷:

展望2021年,供應鏈預估IC封測需求動能可望延續,日月光(3711)、力成(6239)、京元電(2449)、頎邦(6147)、南茂等台灣主要OSAT(IC專業委外封測代工)業者已有規劃擴產或調漲報價,且訂單能見度已至21H1,同時,受華為禁令影響的空出產能亦將在21H1填補完畢,DIGITIMES Research預估,台灣OSAT產值可望挑戰200億美元,再締新猷,較2020年增長10%。

手機需求因疫情而降,所幸20Q3營運因TV、NB/PC而回穩:

2020年受新冠肺炎衝擊,手機需求疲弱,而各國祭出禁足鎖國措施,影響供應鏈與營運進度,5G手機推出不如預期,間接使記憶體需求成長疲弱,所幸NB/PC受惠於遠距工作/教學而成長,TV亦在面板報價成長下拉貨升溫,而手機受惠於中低階手機逐步導入TDDI(Touch with Display Driver Integration,顯示觸控整合型晶片)下帶動測試需求大增,20Q3營收動能恢復,當季營收56.86億元(QoQ+4.75%,YoY+5.32%),毛利率19.27%,營業淨利7.18億元(OPM12.62%),稅後淨利4.23億元,在美元貶值下出現匯損,加上金價上漲及夏季電費較高干擾,稅後EPS僅0.58元, 獲利不如市場預期。

累計2020年前三季營收167.01億元,YoY+13.1%,毛利率20.9%,YoY+2.89%,營益率14.41%,YoY+3.86 %,稅後純益16.81億元,YoY-18.16%,稅後EPS 2.31元。

資料來源:CMoney

2020/9起封測供給吃緊,報價看漲:

新冠疫情與美中貿易摩擦增溫等不確定因素下,促使IC設計業者拉高安全庫存,且5G與AI等新應用需求帶動,讓封測產能自2020年9月起進入供給嚴重吃緊的狀態,南茂11月營收20.51億元,MoM-0.9%,YoY+10.9%,1~11月累計營收208.21億元(YoY+12.46%)。

日前公司已調高DDIC測試和晶圓凸塊服務價格,日前市場亦有傳聞公司已正式調漲 DRAM封裝價格,預計將陸續反映在業績上。此外,中低階智慧型手機採TDDI-COG方案預期持續成長,高階智慧手機開始採用OLED,然由於中系OLED面板廠良率不佳,預期客戶轉回COF將有助南茂測試時間增加而推升營收。

預估2020年營收227.35億元(YoY+11.79%),稅後EPS為3.22元。

訂單能見度達21H1,DDIC封測價仍有再漲機會:

南茂DDIC測試產能處於滿載,日前為因應客戶需求,積極擴充產能,新增50-60台測試機台全被主要客戶預訂,且雙方已簽訂兩年協議,價格全面適用2020年10月調漲後的價格。

封測產業供給吃緊的狀況持續,讓南茂訂單能見度已達21H1,業界認為至21Q2供不應求的態勢仍難舒緩,21Q1有機會再調漲價格,讓南茂21Q1表現將可淡季不淡。

整體來看,南茂DDIC測試能見度已至21H1,記憶體方面,受惠資料中心、TWS(真無線藍芽耳機)、5G基地台等需求帶動,成長趨勢不變,且TDDI滲透率持續提升,OLED在高階手機的滲透率提高將有助測試產能利用率提升,預估2021年營收246.59億(YoY+8.46%),EPS 3.97元。

結論:

南茂股本為72.72億元,已連續8年發放現金股利。20Q3每股淨值27.61元,股價淨值比相較於歷史處於高。公司DDIC測試能見度已至21H1,加上記憶體需求回溫,預期2021年獲利仍將穩定成長,2020、2021年EPS預估3.22、3.97元,以2021年本益比(PER)估算,相較於歷史處於低。

操作面來看,12月外資進入休假高峰,賣壓出籠導致股價由高檔回探33元附近,回探不破季線且季線向上,股價仍維持偏多架構,在基本面支持下,結束休假的外資初見轉買,若後續法人買盤增加,在漲價的想像題材下,股價仍有望再挑戰近高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。