我的網誌

我的網誌台燿 (6274)CCL漲聲響起,2021成長擴大

重點摘要

公司簡介:

台燿過去生產光學玻璃,1997年成功轉型跨足銅箔基板(Copper Clad Laminate簡稱CCL)與黏合片(Prepreg)之生產製造領域,現已成為國內高頻高速銅箔基板廠商,2019年集團在銅箔基板產業的市佔率約4.67%。

公司主要營收來源為銅箔基板,2019年12月各業務佔營收比重:銅箔基板61.18%,預浸膠片29.91%,多層壓合板8.21%,其他0.7%。前年度內銷比重24.74%,外銷比重75.26%。

2019年營收175.27億元(YoY-1.46%),稅後淨利17.52億元(YoY-4.58%),稅後EPS 6.92元。

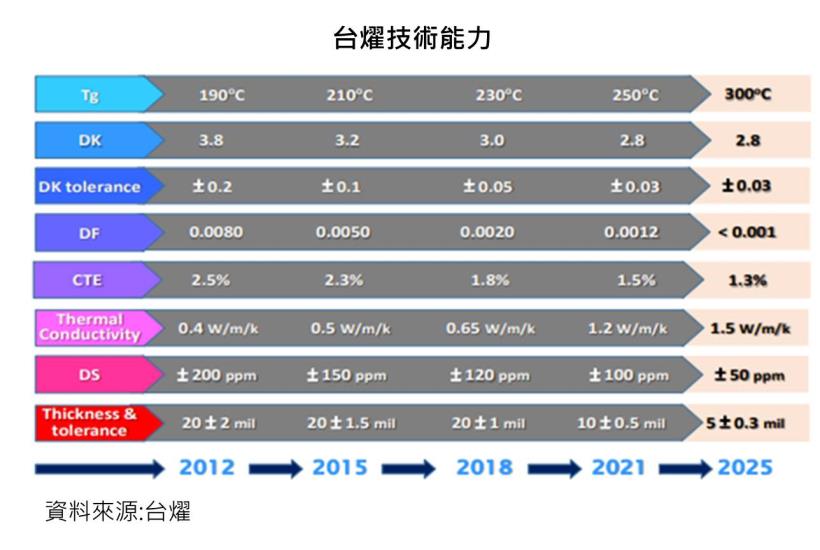

關鍵基礎材料中技術領先的模範生:

CCL是PCB的關鍵基礎材料,應用於伺服器、網通設備及儲存設備等基礎設備,r就成本結構而言,電子銅箔約占CCL成本40%,玻纖布約27%,樹脂約23%。其物理特性如Df(介電損耗)、Dk(介電常數)及Tg(玻璃轉化溫度)等,是決定PCB高頻高速表現的關鍵,等級越高的高速CCL,Df越小;而高頻CCL的Dk、Df兩個指標都儘可能要小。故產業技術壁壘高,市場亦屬於寡占。

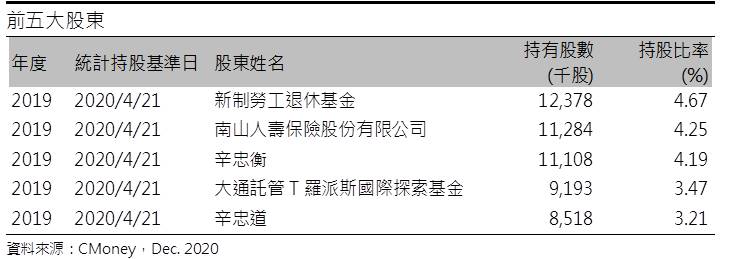

台燿在高速材料上具有技術領先優勢,獲利穩健,外資持股比重已逾5成。並獲得新制勞退基金、大型壽險公司等機構投資人的青睞,成為大股東之一。

根據IEK資料顯示,高頻高速基板為達低訊號損失的特性,使用的合成樹脂以PTFE取代傳統的FR4,預計5G相關需求將帶動整體硬式銅箔基板需求成長,產值由2018年111億美元,成長至2025年181億美元,CAGR為7.3%,而當中主要成長來自高頻高速基板,2025年預估產值占比將達46%,預料CCL廠商將可持續受惠正向的產業趨勢。

2020成長雙引擎熄火,惟谷底應已過:

2020年全球新冠疫情難止,20Q3 5G基站建設及網通設備需求減緩,加上20H2持續收緊的華為禁令,讓營運成長的兩大引擎Data Center與5G基站出現暫時熄火,營運表現低於市場原先所期待。

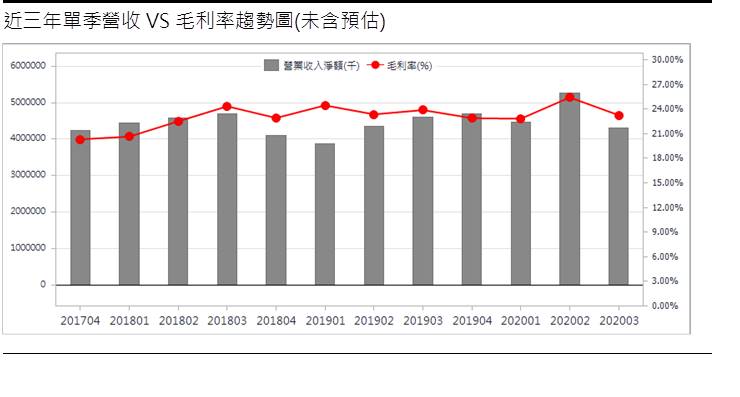

20Q3營收43.06億元(QoQ-18.08%,YoY-6.33%),為19Q1以來單季新低,毛利率23.25%,營業淨利5.00億元(OPM11.61%),稅後淨利3.76億元,QoQ-44.3%,稅後EPS為1.41元。累計前3季營收140.35億元,累計營業淨利18.74億元,前三季EPS 5.55元。

11月合併營收13.91億元,YoY-12.73%,1~11月累計營收166.35億元(YoY+4.62%),從9、10、11月營收月變動的軌跡來看,隨伺服器客戶庫存去化後逐漸重啟拉貨,且中國5G基站亦有部分訂單回流,月營收減幅在收斂後轉正,預期在5G基站、伺服器、資料中心趨勢帶動之下,後續營運將有望轉正,推估營運谷底應已過。預估2020年營收180.71億元(YoY+3.11%),稅後EPS為6.74元。

成本拉動、供不應求,CCL價格調漲:

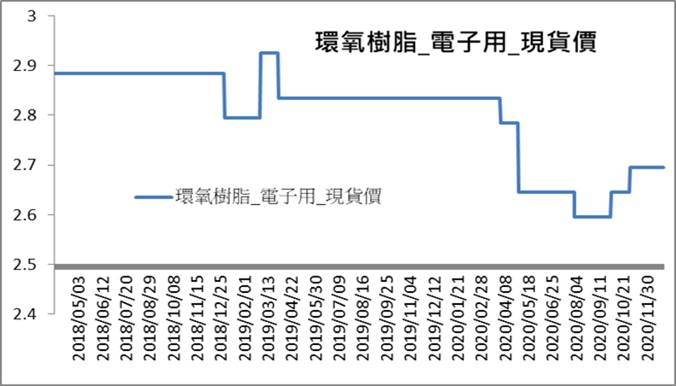

全球工業需求回溫,CCL上游原料銅、玻纖布、樹脂等價格呈現飆漲,其中銅價自20Q2以來持續走升,一度飆破8,000美元,而中韓化工廠陸續出現狀況,中國樹脂報價大漲20%到40%,玻纖布價格亦漲約20%,上游原材料價格漲勢難止。

國內主要銅箔廠南亞(1301)、長春、金居(8358)、榮科(4989)等20Q4已反映上調報價,首波漲幅預估達3-5%,且不排除農曆前再調漲,市場估計累積漲幅將上看6-10%。CCL廠商聯茂(6213)及台燿也隨之陸續啟動漲價,目前均已針對中國客戶調漲價格,台灣客戶則在溝通中,就下游PCB廠表示CCL的漲幅約在10-15%。

除原料上漲外,車市回溫、終端品牌廠持續推出5G手機,且蘋果iPhone 12銷售佳,5G手機滲透持續提高,在基站與伺服器、資料中心需求逐漸回溫下,需求端改善,市場預期21Q1 CCL恐面臨供不應求,報價可望上調,隨著價格調漲,有利穩住台燿2021年的毛利率。

資料來源:CMoney

2021年5G基站成長態勢不變:

未來台燿成長仍主要仰賴5G基礎建設,包括基站(Mid Low Loss)與核心網(Ultra Low Loss)。由於市場原預估2020年全球5G基地台需求量約100-120萬台,但因新冠疫情影響而下修。

展望2021年,預期中國基站建置預期提至80萬座,而2020年歐美地區受新冠疫情拖累,進度落後,預期2021年將加速推動,就市場近期的估算,2021年全球5G基地台需求量介於120-140萬台,可較2020年成長,由於台燿是華為和Ericsson供應商,將可受惠中國與歐美市場的基站建設。

此外,主要伺服器、大型資料中心投資預料仍持續成長,有助2021年營運逐步回穩,預估2021年營收1974.45億元(YoY+9.26%),稅後EPS 8.14元,稀釋後EPS 8.02元。

結論:

台燿股本為26.70億元,已連續17年發放現金股利,20Q3每股淨值39.70元,股價淨值比相較於歷史處於低。預估2020、2021年EPS 6.75、8.02元,以2021年EPS估算,本益比位處均值之上。

台燿技術能力優越,所處產業趨勢正向,2020年受疫情衝擊,營運表現大幅低於市場原先預估,且20Q3中國基站建設放緩,股價呈現明顯修正,所幸股價於10月下旬落底後逐步墊高。即便股市回升,台燿股價仍弱於櫃買指數甚多。換個角度來看,由於股價基期相對較低,在2021年營運可望見到回升,且CCL有漲價題材可期,近期投信買盤呈現回溫,然因營運成長幅度恐有限,或將限制上檔空間。

綜合來看,營運谷底已過,2021年將擴大成長,但目前評價並不低,且135-140之間累積龐大套牢壓力,故建議若股價拉回至2021年14X PER以下再逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。