我的網誌

我的網誌

(圖片來源:Shutterstock)

沒有外資的反彈行情

外資今(2020)年 Q1 因疫情的關係,不斷拋售台股,

僅 1 月 ~ 3 月就賣超了 5,317 億,龐大的賣壓讓台股在 3 月中一度下殺到 8,523.63 點,

在美國聯準會大開印鈔機及我國央行降息後,

股市上演大驚奇的 V 型反轉,從 4 月份開始不斷走強,並在 11 月突破 13,000 點,

一路上攻到 14,000 點之上,然而過去台股大漲時,總是扮演多頭總司令的外資,

在這一波行情中除 11 月外,幾乎不見蹤影,甚至在指數扶搖直上時,

還不斷賣超降低部位,總計前 11 個月外資共賣超 5,959 億,

也就是說,這波大行情固然有疫情帶動的電子業基本面支撐,

但推升股價最重要的要素:資金面,則是完全由內資主導,

繼續看下去...

(贊助商連結)

台股三大內資勢力

提到台股的內資法人,投資人第一個想到的一定是投信,

投信買盤也確實在今(2020)年的反彈行情中功不可沒,

3 月份台股崩盤時,無論是被動型基金或主動型基金,

報酬率都出現 -20%,甚至 -30% 的難堪景象,

即便是過去 5 年年化報酬率 30% ~ 50% 的王牌基金也無法幸免於難,

然而在央行降息後,定存吸引力大幅下滑,

大量銀行存款湧入股市,有些人選擇直接買進股票,

有些則把錢交給投信,購買被動型基金或主動型基金,

基金申購金額在 1 月 ~ 4 月出現 1 千多億的驚人數字,

這些銀彈立刻被投入市場購買投信認為當時最值得購買的股票:受惠居家辦公的電子股族群,

在外資還沒反應過來疫情對電子股是利多時,投信就已經在 6 月底把指數推到反映基本面的合理價格。

下圖:主動型基金 3 月份申購減贖回金額高達 471.8 億。

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:被動型基金 1 月 ~ 3 月份申購減贖回金額達 698.18 億。

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

看不到的法人 - 壽險

台股籌碼面的三大法人:外資、投信及自營商,證交所及櫃買每天收盤都會揭露進出資料,

但如果我們攤開台股多數上市櫃公司的大股東名單,

除了國外的主權基金、退休金基金及我國投信外,

最常見的就是壽險公司,尤其是國泰人壽及富邦人壽,這兩大金控旗下的壽險公司,

更是經常出現在大型權值股的股東名單內,

而這些壽險公司的進出,完全不需要向證交所申報,

這些比投信還要龐大的內資勢力就成為籌碼面的盲點之一。

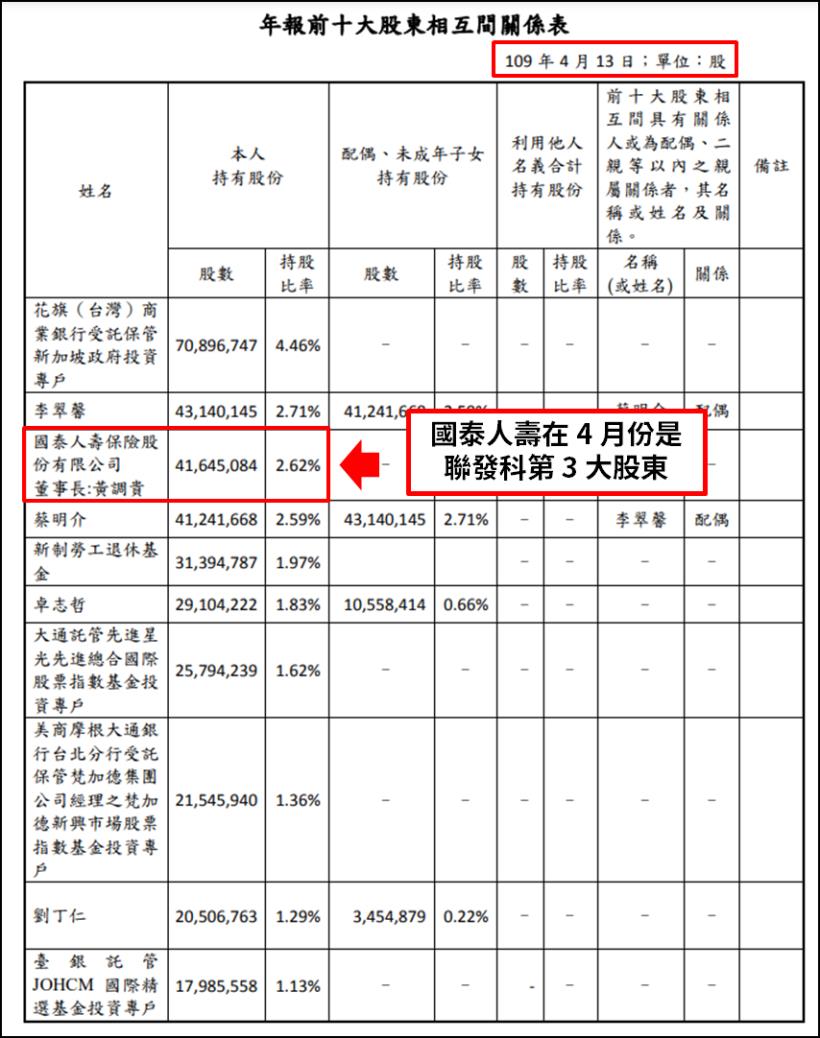

下圖:國泰人壽在 4 月份是聯發科(2454)第 3 大股東,

當時聯發科(2454)的股價只有 350 元,到年底已站上 7 百元。

(資料來源 : 聯發科股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

今(2020)年反彈期間,投信雖然經常站在買方,

但其買超金額與外資賣超金額比起來不成比例,

明顯有比投信還要龐大的力量在推升股價,如果再考慮到各國政府都在降息,

過去把資金放在貨幣型基金及債券的壽險業者,想要避免帳面出現龐大的未實現損失,

就極有可能增加台股的部位大小,由於目前距下一次公告股東名單還有 4 ~ 5 個月的時間,

現階段看到的壽險持股張數大多是 4 月份的數字,只能到明(2021)年各公司公告新的大股東名單後,

才能確定壽險在 2020 下半年買進台股的部位大小。

下圖:投信前 11 個月買超 385 億,與外資賣超金額 5,959 億相比不成比例。

(資料來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

台股最大勢力:勞退基金

除了投信及壽險,台股還有一個資金規模極為龐大,

但一樣沒有出現在三大法人裡面的內資勢力,

這股勢力就是近幾周因弊案而鬧的聲名大噪的勞退基金,

這次勞退基金弊案讓不少記者放大檢視勞退基金績效,

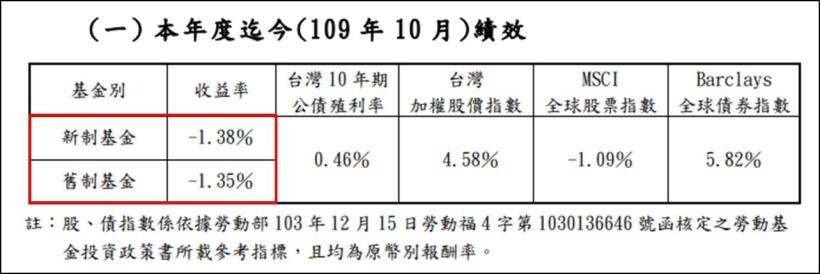

截至 10 月底,新制勞動基金整體報酬率為 -1.38%,舊制則為 -1.35%,

表現遠遠落後大盤,輿論質疑勞動基金弊案頻傳,內控出問題,才導致績效慘淡,

大戶股票因流動性賣不掉,勾結勞動基金出貨,固然要嚴厲譴責,

但務實一點思考,幾百萬或幾千萬的黑幕交易,真的能影響勞動基金的績效嗎?

事實上,這波台股的神秘買盤,可能正與勞動基金的績效有所關聯。

(資料來源 : 財政部) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

勞動基金的資產配置

要釐清勞動基金的績效,就要先來看勞動基金的資產配置,

根據勞動部資料,截至今(2020)年 10 月,

新制勞退基金規模為 2.66 兆,舊制勞退基金則是 0.89 兆,

首先基於分散風險的道理,這 3.55 兆絕對不可能通通拿去買股票,

一旦遇到像 2008 年或今(2020)年 3 月的狀況,則勞動基金極有可能虧掉 20% ~ 30% 的資產,

到時候退休金能不能發的出來都是一個問題,

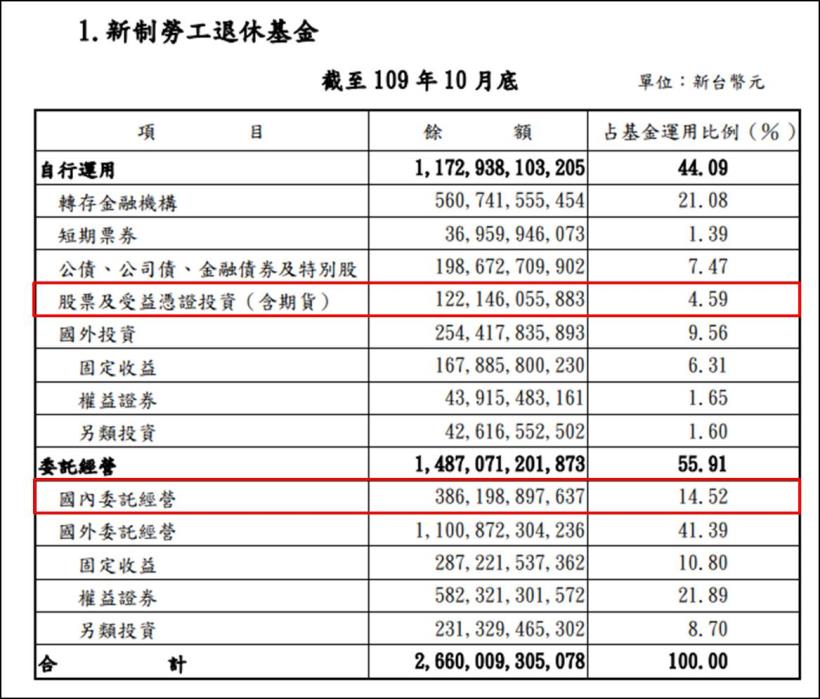

目前勞動基金的資產被平均分配在海內外權益證券(股票)、債券、貨幣基金上,

而股票及受益憑證投資及國內委託經營這兩個與台股相關的項目,則佔比 20% 左右。

下圖:新制勞退基金 2020 年 10 月資產配置

(資料來源 : 財政部) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:舊制勞退基金 2020 年 10 月資產配置

(資料來源 : 財政部) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

勞退基金匯損嚴重

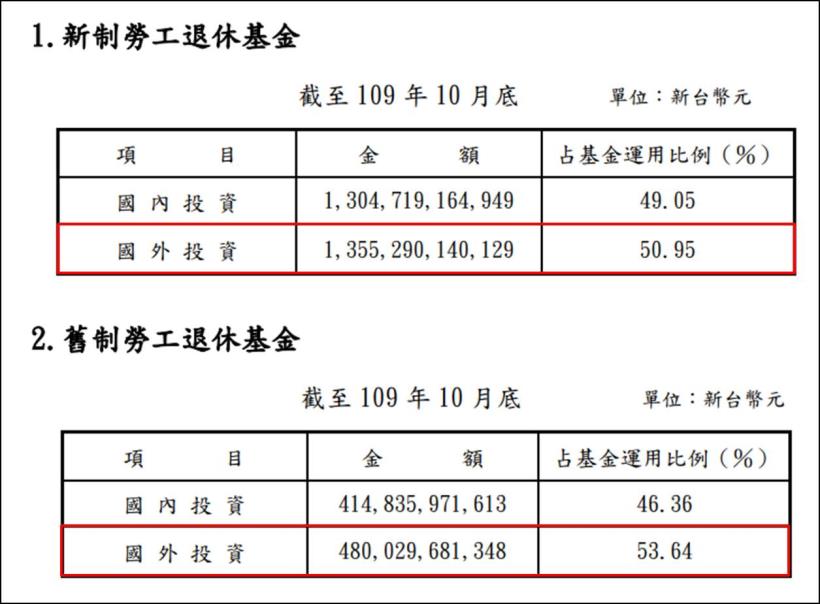

從上面的資料可以知道,勞退基金真正與台股掛勾的部位只有 20% 左右,

甚至可以說,勞退基金與台灣掛鉤的績效只占整體部位的一半,

在國外投資及國外委託經營兩個項目,

新制及舊制勞退基金分別達到 50.95% 與 53.64 % 的比率,

這些與新台幣脫鉤的資產,大多是投資美國公債及美股,

一旦遇到美元大幅貶值,就可能產生龐大的匯損,

去(2019)年底台幣兌美元是落在 29.9 元,到今(2020)年底已經來到 28.1 元,

就算勞退基金有針對這些海外部位避險,也不可能做到百分之百,

以新制勞退規模 2.6 兆來看,1.3 兆的海外部位,如果出現 6% 的匯損,

金額就是 780 億,直接衝擊勞退基金的整體績效,

而新制勞退基金截至 10 月底虧損 350 億,其中有多少是匯損?

攤開勞退基金的資產配置表便一目了然。

(資料來源 : 財政部) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

弱勢美元將持續 2 年

雖然疫苗今(2020)年 12 月已開始施打,但大規模施打至少要等到 2021 下半年,

近 1 ~ 2 年疫情對經濟造成威脅的風險仍在,

聯準會(FED)也多次重申將維持低利率政策到 2022 年,

也就是說到 2022 年之前,都可能保持弱勢美元的狀態,

這段期間勞退基金如果維持高海外資產部位,則將面臨更為龐大的匯兌損失,

提高國內投資的比重才是解決之道,且面臨同樣抉擇的不僅僅是勞退基金,

不少在海外有高美元部位的台商,也在 Q4 將部分資金匯回台灣,

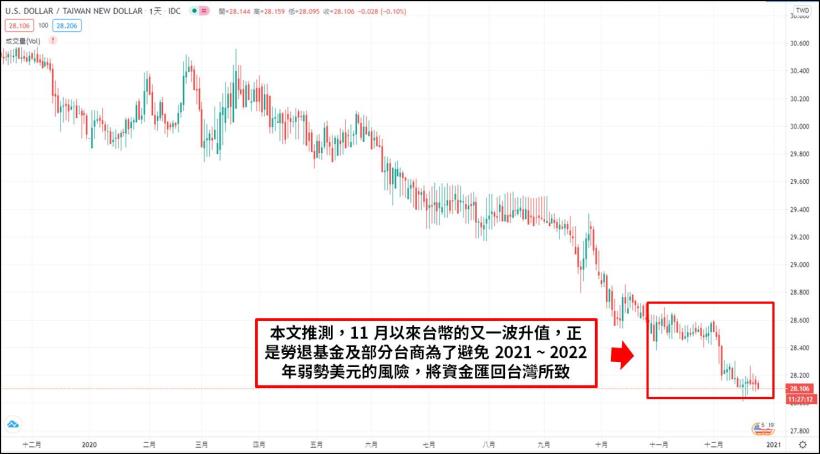

本文推測,11 月以來台幣的又一波升值,

正是勞退基金及部分台商為了避免 2021 ~ 2022 年弱勢美元的風險,

將資金匯回台灣所致,而這些資金又有很大一部分被投入台股,

才會出現 11 月中之後,外資及投信買盤沒有特別積極,

指數卻一路向上攀升,攻破 14,000 點的景象。

(資料來源 : Tradingview) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2020 年前 10 月台股比重上升

比對新舊制勞退基金 2019 年 12 月及 2020 年 10 月的資產配置,

新制勞退基金 2019 年底在股票及受益憑證投資

及國內委託經營兩個項目的佔比為 17.65%,

到今(2020)年 10 月份這個數字已增加到 19.11%,

同樣的資產項目在舊制勞退基金也從 20.82% 增加到 23.49%,

分別增加了 1.46% 及 2.67%,隨著台幣 11 月份之後持續升值,

海外資產繼續被匯回,預期這個比重在 12 月還會進一步拉高。

(資料來源 : 勞動部) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 台股攻破 14,000 點,不過前 11 個月外資共賣超 5,959 億,

也就是說,這波大行情固然有疫情帶動的電子業基本面支撐,

但推升股價最重要的要素:資金面,則是完全由內資主導。

2.投信在反彈第一波扮演關鍵角色,但其買進金額與外資賣超金額不成比例,

顯然有比投信強大的內資在挹注資金,第一個隱藏內資是壽險,

過去把資金放在貨幣型基金及債券的壽險業者,如果要避免帳面出現龐大的未實現損失,

就極有可能增加台股的部位大小。

3.勞退基金是內資最大勢力,近幾周勞退基金因弊案聲名大噪,

大戶股票因流動性賣不掉,勾結勞動基金出貨,固然要嚴厲譴責,

但務實一點思考,幾百萬或幾千萬的黑幕交易,真的能影響勞動基金的績效嗎?

4.在國外投資及國外委託經營兩個項目,

新制及舊制勞退基金分別達到 50.95% 與 50.06 % 的比率,

這些與新台幣脫鉤的資產,大多是投資美國公債及美股,

一旦遇到美元大幅貶值,就可能產生龐大的匯損,

本文推測,11 月以來台幣的急升與台股神秘買盤,

正是勞退基金及部分高海外資產的台商,正在將美元部位移回台灣購買台股所致。

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。