我的網誌

我的網誌

(圖片來源:Shutterstock)

資金重新聚焦傳產類股

筆者在 9/2 「造紙雙雄 8 月股價強勢表態,2021 年「禁塑令」即將上路」一文中,

注意到 9 月初市場因電子股股價普遍偏高,

資金開始大舉轉向,湧入低基期傳產類股,然而 9 月份之後台股迎來一波修正,

11 月美國大選後的瘋狗浪行情,投資人關注焦點又回到電子股身上,

傳產股除了貨櫃航運攻佔各大媒體版面外,幾乎沒有得到太多注意,

然而進到 12 月份,隨著電子股庫存調整的耳語傳出,

漲勢有趨緩的現象,投資人開始將目光轉向其他傳產族群,

而放眼望去,目前就屬鋼鐵最受市場期待。

(贊助商連結)

傳產化身大飆股

電子類股幾乎佔據了台股的半壁江山,

權王台積電(2330)也囊括台股三分之一的市值,

電子股劇烈波動的特性也符合台股淺碟型市場的特質,

相較之下,傳產股近幾年因獲利不具爆發性,加上長期牛皮的股價,

幾乎不會受到投資人太大的關注,然而今(2020)年新冠肺炎疫情爆發,

導致部分傳產股在特定條件下出現 10 年來不曾有過的榮景,

最具代表性的就是貨櫃航運類股,

過去很多投資人連貨櫃航運跟散裝航運都分不清楚,

財經媒體也甚少報導貨櫃航運的新聞,

但隨著貨櫃航運運價節節飆高,

長榮(2603) Q3 獲利創下近百億元的驚人成績,股價也從 7 月份的 11 元,

漲到 12 月進逼 30 元,傳產股化身成大飆股。

疫情促成貨櫃航運榮景

這波貨櫃航運的榮景,始於 8 月中長榮(2603)公布第三季財報,

大家印象中理應是疫情受害的貨櫃航運業者,

竟然繳出單季 EPS 0.66 元的成績,大幅超出去(2019)年同期的 0.02 元,

且運價的上漲絲毫沒有趨緩的跡象,資金開始進場推高貨櫃航運三雄的股價,

此時,市場還是沒有太多人找出貨櫃短缺的原因,

只能解讀成疫情讓人員移動暫停,導致輸往美國的物流需求上升,貨櫃出現供不應求的現象,

直到 Q4 報價上漲從歐美蔓延到東南亞及南美,

才意識到上漲的根本原因是疫情讓歐美工業生產下滑,

但歐美各國又依靠印鈔維持消費力,進口的貨物遠大於出口,

大量貨櫃被堆積在歐美的港口內,亞洲能用來運貨的貨櫃越來越少,

但要運的貨卻隨著歐美購物旺季到來變多,

航商只好從其他航線調船或調貨櫃,才造成其他非該狀況的航線報價也跟著大漲。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

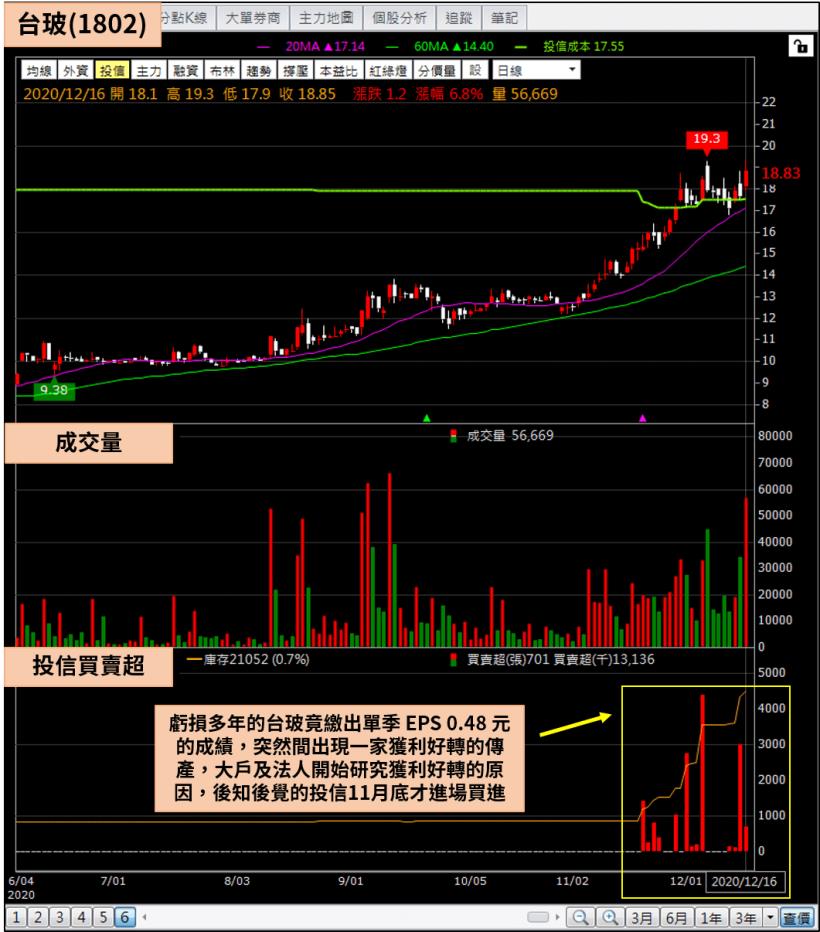

台玻(1802)股價一路走高

除了貨櫃航運,慘淡多年的台玻(1802)也在 Q4 變成主流股,

台玻(1802) 11 月份公告財報之前,股價都在 12 ~ 13 元之間區間震盪,

但 Q3 財報公告後,卻讓投資人跌破眼鏡,

虧損多年的台玻(1802)竟繳出單季 EPS 0.48 元的成績,

突然間出現一家獲利好轉的傳產,大戶及法人開始研究獲利好轉的原因,

發現玻璃也出現報價上漲的現象,

根據中國媒體報導,目前中國的玻璃產能利用率只有 60 ~ 70%,

大封鎖期間玻璃需求大減,加上玻璃廠停工,玻璃報價崩跌,

但解封之後,玻璃廠的復工率卻沒有跟上玻璃需求回升的速度,

玻璃業者對外表示是缺工造成玻璃產能無法提升,

但從目前節節高漲的報價來看,更像是玻璃業者取得默契,

與其產能全開造成虧損,不如限制產能讓報價撐在高檔,這樣業者都有錢可以賺。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

疫情趨緩後的世界

無論是貨櫃航運或玻璃,這波景氣上揚都與疫情拖不了關係,

疫情讓歐美國家進出口失衡,導致貨櫃調度大亂,

在疫情受控的地區,貨櫃變得一櫃難求,

又如果不是因為疫情讓中國在 1 ~ 4 月實施大封鎖,

則連續多年產能供過於求的玻璃產業,根本不會出現復工後產能利用率有默契下滑的狀況,

隨著疫苗在今(2020)年底開始有限度施打,

2021 年疫情會趨緩甚至消失幾乎是肯定的答案,

而鋼鐵業正是一個受益於疫情,效益卻要到疫情趨緩後才會出現的產業。

疫情造成低利政策

3 月份各國政府害怕大封鎖會引發有如 2008 年的金融海嘯,

紛紛祭出低利率的寬鬆政策,該政策第一時間引爆全球股市大反彈,

史詩級股災不到 3 個月就變成史詩級反彈,

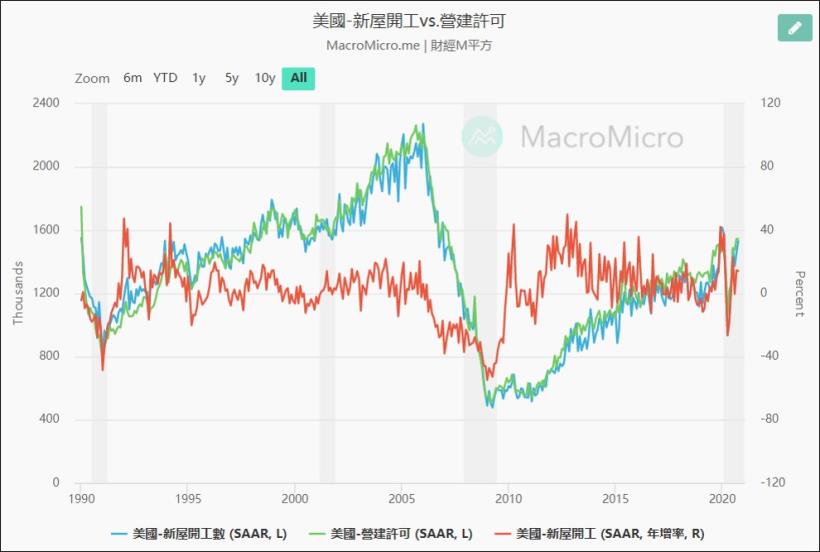

除了股票市場,低利政策也開始將銀行資金驅往房地產市場,

畢竟資金放在銀行已經無利可圖,

但疫情之前房地產市場就已開始有回溫的跡象,

就以美國的新屋開工數來看,2008 年海嘯式下跌後,

2011 開始逐年走高,並在 2019 年 12 月創下近年新高,

大封鎖讓數字在 2、3 月短暫下滑,但解封後很快就不懼疫情,

再度邁向去(2019)年底的高點,隨著低利政策刺激,後續對房屋的需求只會有增無減。

(資料來源 : 財經 M 平方) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

台股 2006 ~ 2008 鋼鐵大多頭

大約在 15 年前,鋼鐵類股也曾經出現過一波大多頭,

就以中鋼(2002)來看,股價由 2006 年 26 元左右起漲,

到 2008 年金融海嘯前最高漲到 54.4 元,

如果還原權值來看,2005 年底到 2007 年 10 月,

股價從 23.15 元上漲至 65.71 元,短短 1 年 10 個月,漲幅高達 172%,

當時中鋼(2002)在台灣存股族心中的地位,就相當於台積電(2330),

不僅每年可以領到豐厚的股息,長期持有的價格上漲也頗為可觀,

二線廠如東和鋼鐵(2006)、中鴻(2014)、豐興(2015)當時的股價也跟著老大哥上漲,

且因股本較小,上漲幅度更大,近幾年一直給股民牛皮股印象的豐興(2015),

當時還原權值的股價也同樣從 23.15 元上漲到 2008 年 5 月最高 112 元。

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

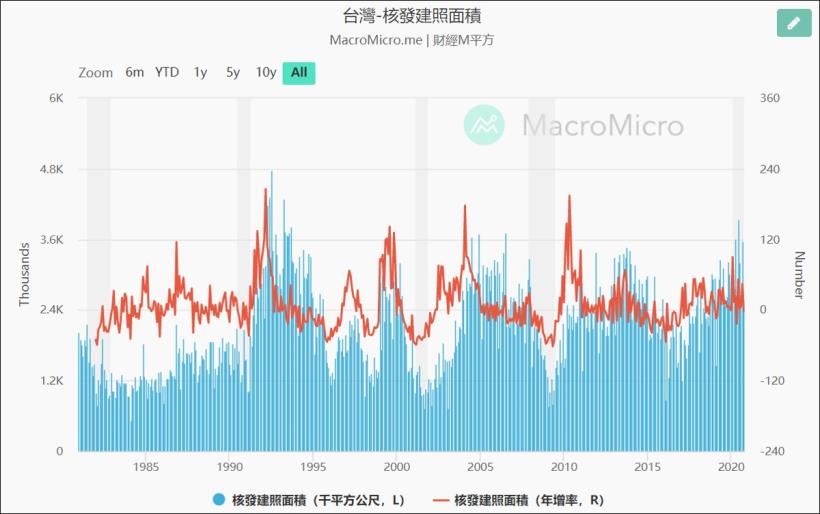

核發建照面積大增

營造業一直是推動鋼鐵需求最大的動力來源,

從台灣過去 30 年來公告的核發建照面積來看,

2003 年之後核發建照面積開始上升,並連續 4 年保持在高基期水平,

同一時間美國的房市也在不斷創高,歐洲亦是相同的狀況,

並讓全球鋼鐵業在 2006 ~ 2008 年金融海嘯前都出現景氣上行的走勢,

金融海嘯後台灣核發建照面積數又有一波 5 年榮景,

2010 ~ 2015 年的循環結束後,近 2 年核發建照數又開始有上升的趨勢,

6 月份及 9 月份的核發建照數皆創下近年新高,

6 月份甚至超過了 2006 ~ 2008 年整個循環週期的最高水平。

(資料來源 : 財經 M 平方) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

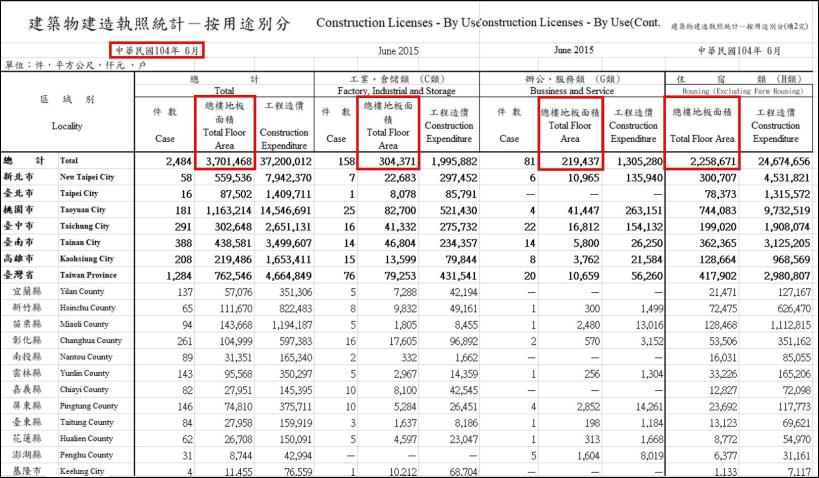

設廠與住宅同時推動需求

政府核發的建照面積統計裡面,大約有一半的占比來自於住宅類,

也就是前文提到的,低利環境刺激資金離開銀行找尋標的,

並帶動房地產需求上升,另一個來源則是廠辦需求,

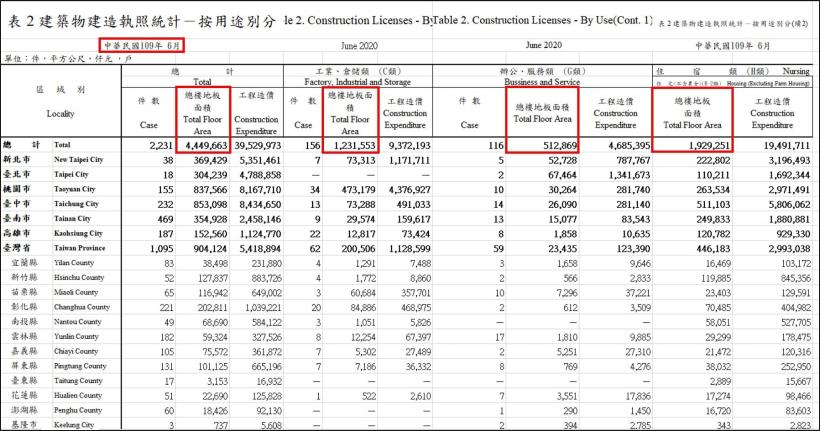

就以 2020 年 6 月份公布的數據來看,

工業、倉儲類及辦公、服務類這兩個項目的總樓地板面積達到 1,744,422 平方公尺,

遠高於 2015 年 6 月份的 523,808 平方公尺,

也就是說,這波營造業榮景與 2010 ~ 2015 那波不同,並非只是住宅需求推升,

而是加上台商回流設廠的背景,事實上,我們如果回頭看過去 20 年的核發建照面積數,

2000 年及 2006 年的上升,也都剛好是台灣半導體業者或面板業者大舉擴廠的時期。

下圖:2015 年 6 月建照數面積下滑前,廠辦類兩個項目只占總數的 14.15%。

(資料來源 : 內政部營建署) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:今(2020)年 6 月份的建照數面積較 2015 年高,但住宅類卻相對下滑,

推升建照數上升的是廠辦需求,占比擴大到 39.2%。

(資料來源 : 內政部營建署) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

供給面出現變化

除了需求面的上升,鋼鐵業的供給面也出現變化,

2010 ~ 2015 年的營造業景氣上行,之所以無法帶動鋼鐵業重返 2008 年之前的榮景,

是因為中國在 2010 年之後出現有如大煉鋼的景象,

各省大大小小的鋼廠都在擴產,加上中國經濟起飛後,又成為全球最大的鋼鐵消耗國,

最大需求地出現產能供給過剩,過剩的產能又外銷到其他國家,造成全球鋼鐵價格大跌,

曾經在 2008 年之前不可一世的全球鋼鐵巨頭米塔爾工業,其股價在 2008 年創下 104 美元高價後,

走勢就一蹶不振,期間甚至跌到只剩 2.93 美元,即便各國政府推出反傾銷法想制止中國鋼鐵傾銷,

但中國才是鋼鐵最大的消費地,中國產能過剩的問題不解決,鋼鐵業的景氣就很難反轉。

(資料來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國鋼鐵業供給面改革

事實上,2016 年開始中國就開始針對鋼鐵業進行供給面改革,

由於各省體質參差不齊的小鋼廠,其不斷舉債的營運方式,

不僅威脅到中國的地方金融體系,也對國有鋼企的獲利造成打擊,

中國政府終於在 4 年前開始推動鋼鐵業的結構性改革,

2016 ~ 2020 年「十三五」規劃期間,對鋼鐵行業進行去產能動作,

共讓 700 家條鋼企業退場,減少產能 1.5 億噸,然而中國政府實施該動作時,

全球營造業不是處於景氣下滑時期,就是還未回到 2008 年之前的高峰,

隨著 2021 年疫情趨緩,加上低利環境刺激,

無論歐美或中國,基礎建設、房地產及汽車產業都將讓鋼鐵需求上升,

再搭配供給面不再盲目擴張,鋼鐵業 2021 ~ 2023 年非常有機會再現 2006 ~ 2008 年的榮景,

下圖:美股鋼鐵板塊不斷走升,已突破 3 月股災前的高點。

(資料來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)