我的網誌

我的網誌晶相光 (3530)CIS爆缺貨,營運再成長

重點摘要

公司簡介:

晶相光是全球第3大影像感測器廠,由力晶與OmniVision合資成立,主要設計及銷售CMOS Image Sensor(互補式金屬半導體影像感測器,CIS)晶片,產品應用在安防監控,車用影像,消費性影像,醫療市場生物感測晶片等。

就產品與營收比重來看,安控產品約佔8~9成,其它(後裝行車紀錄器、DNA基因定序晶片等)約佔1~2成。前年度內銷比重3.73%,外銷比重96.27%。

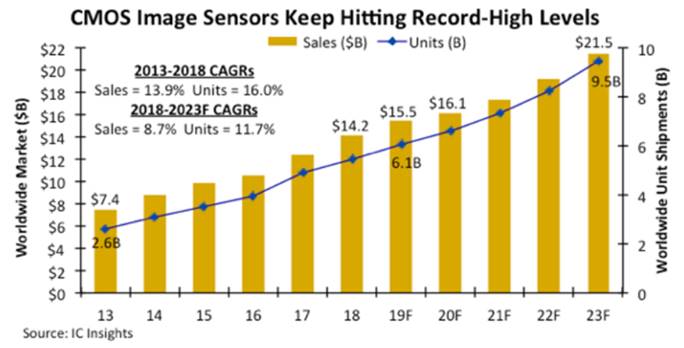

應用裝置崛起,CIS產值逐年創高:

CIS晶片是是攝像頭關鍵零組件,透過CIS可將光訊號轉換成數位化的影像資訊,由於CIS影像感測器則較各個零件分開的CCD(Charge Coupled Device)容易組裝,更具成本優勢,成為近年攝像頭的主流晶片。

手機、安全監控設備、醫療、物聯網甚至是車用等諸多裝置的興起,加以中國積極扶植安全監控產業,讓市場產值持續擴大。在攝像頭遍佈人類生活的趨勢下,市調機構IC Insights預測至2023年CIS的銷售額與出貨量將一路刷新歷史高。

晶相光是全球監控攝影機領域中,CMOS影像感測器第三大供應商,全球市佔率第一的安控龍頭海康威視是最大客戶,營收占比超過3成,在中國政策扶植讓海康威視內需出貨量提升,也拉動晶相光的營收成長,2019年營收22.94億元(YoY+12.77%),稅後淨利1.56億元(YoY-0.90%),稅後EPS 2.01元。

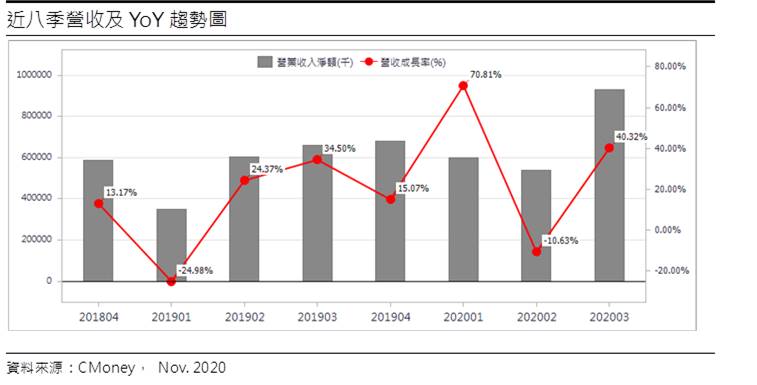

20Q3營運回穩,前三季EPS1.93元:

晶相光雖20Q2客戶拉貨力道受疫情影響而趨緩,所幸需求回溫,消費型安防產品需求增加以及中國新客戶發酵,20Q3營收9.29億元(QoQ+72.24%,YoY+40.32%),毛利率21.27%,營業淨利1.03億元(OPM11.12%),稅後淨利0.93億元,稅後EPS為1.20元,累計前三季獲利為1.48億元,YoY+50.4%,EPS為1.93元。

新冠疫情刺激消費性安防快速成長,20Q4有望挑戰新高:

晶相光10月營收4.21億元,創下歷史新高,1~10月累計營收24.89億元,YoY+36.40%,已超過去年全年總和,由於新冠疫情讓居家辦公、遠距教學趨勢興起,消費型安防產品快速成長,包括USB CAM、IP CAM、TV CAM及筆電內嵌式攝影鏡頭等,帶動2020年營收大成長。

公司深耕中國安控客戶,目前客戶滲透率與市佔率逐步提升,加上監控攝影機應用面拓展,在10月營收創下新高後,預期20Q4營收表現有望挑戰歷史新高,預估2020年營收30.98億元(YoY+35.04%),EPS 2.57元(YoY+27.44%)。

2021年中國電視CAM趨勢明確、USB CAM動能延續至21H1:

在視訊攝影機方面,受惠華為將攝影鏡頭搭載進電視機,加上居家視訊會議趨勢確立,其他品牌廠將跟進,中國市場電視CAM趨勢明確,2021年可望高度成長。

疫情讓遠距需求提升視訊USB CAM的訂單,拉貨動能將延續至21H1,隨著疫苗與治療藥物的上市與使用,疫情可望逐漸趨緩,預期居家會議趨勢維持,需求或將因此恢復常態,且不至於下降過速。

CIS缺貨,未來價格將調漲:

美中貿易戰後,IC設計轉單台灣廠商趨勢明顯,消費型安防產品需求強勁,相關晶圓代工的產能吃緊,客戶因此積極儲備庫存,預期至21H1 CIS的缺貨都難以解決,未來CIS價格將會反映成本而上漲,以維持既有的毛利率水準,晶相光預計漲幅將低於20%。

推出中高階產品,可維繫毛利:

手機、安防、車用各項應用增加對CIS的使用量,不過CIS市場競爭頗為激烈,降價將對廠商毛利造成壓力。在此波CIS缺貨潮下,後續價格將有調漲空間,預料可望維持產品毛利。

未來公司不僅將持續在既有產品基礎提升性能,以鞏固消費類與物聯網應用的市占率,並朝向產品等級提高,期望從中低階跨入中高階市場,公司將將從200~800萬畫素持續推出中高階產品,全系列布局,以利未來產品的推廣,預計最快21Q4進入量產,有助改善毛利率、帶動營運表現,預估2021年營收將成長至38.39億元(YoY+23.92%),EPS 3.05元(YoY+18.49%)。

車用後裝已有斬獲,2-3年後可望開花結果:

車用市場方面,晶相光過去深耕後裝市場,如行車記錄器等,不過由於市場逐步飽和,行車紀錄器市場需求緩降。2020年公司開始豐富車用產品組合,並取得 AEC-Q100認證,瞄準自駕車領域,包括 AVM、DVR、DMS等,隨車用環景系統客戶逐步從後裝市場往前裝市場發展,晶相光的後視、環視、數位錄影與駕駛者監控系統(DMS)等產品線齊全,已在後裝市場已有不少斬獲,未來將持續通過車用相關認證,預計2~3年後可開花結果。

基因定序、生物晶片進入障礙高,一旦量產,將成營運一大助力:

晶相光具備客製化特殊製程能力,2017/8推出基因定序檢測晶片後,已與美系大廠Illumina進行合作開發,切入精準醫療檢測設備。由於基因定序檢測晶片需整合半導體晶片、光學、化學、電化學及材料學全面知識,並且在液態環境下耐高溫、防腐蝕,相較一般標準晶圓製程,難度更高。

目前這部分營收占比僅個位數,不過每年持續維持成長雙位數的態勢,且第3代產品也正在進行當中,量產的時間需要等客戶決定,短期來看,進展有限,由於技術難度高,競爭對手不容易大舉跨入,因此一旦客戶開始決定量產,預期將明顯挹注對未來營收獲利。

結論:

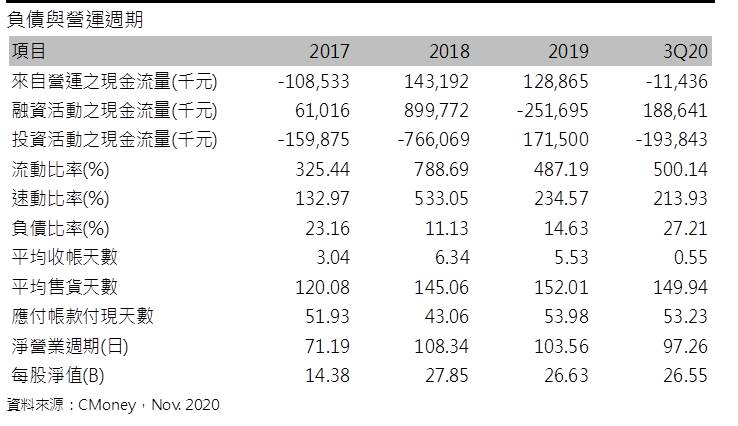

晶相光股本為7.81億元,歷年均有穩定獲利,並連續4年發放現金股利,3Q20每股淨值26.55元,股價淨值比相較於歷史處於高,以2021年本益比估算,相較於歷史處於均值。

2020年10月董監持股為23.91%,外資持股46.61%,在手機、安防、車用各項應用增加,切入中高階產品線以及CIS缺貨價漲,有助獲利成長,預估2020、2021年EPS 2.57、3.05元,加上未來尚有切入基因定序晶片與車用後裝市場等題材,近期獲得市場買盤關注,頻見外資買超。不過須留意的是,法說會後股價大幅拉高,近期融資使用率也出現跳升並逐漸凌亂,股價漲多後,短線指標有過熱跡象,也拉開與各均線的正乖離,後續修正乖離的波動恐將提高,指標過熱時須提防追價風險,基於後市成長性,若拉回2021年35倍PER以下可逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。