我的網誌

我的網誌

(圖片來源:Shutterstock)

台積電領漲指數

台北股市於美國大選後宛若解除封印,

指數從 11/2 最低點 12,480.66 點一路狂奔到 11/16 收在 13,551.83 點,

短短 11 天高低差達到 1,071.17 點,瘋狗浪的走勢,

讓一大票在台指期做空的投資人叫苦連天,

但即便指數不斷刷紀錄,卻不是每一支股票都跟著上漲,

權王台積電(2330)上漲一元就影響指數 8.5 點,

過去 11 日從 11/2 最低價 428 元,

漲到 11/16 收盤 484 元,貢獻指數 476 漲點,

所謂的軋空行情有一半都只是台積電(2330)在收斂原股與 ADR 之間過大的溢價所造成,

但這也代表,指數雖然位於歷史高點,卻還有很多中小型股具備高殖利率條件,

繼續看下去...

(贊助商連結)

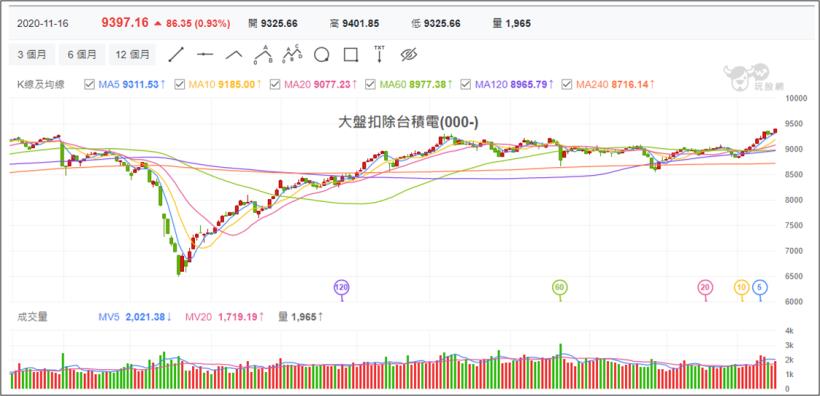

大盤扣除台積電

由於台積電(2330)佔大盤權重已達 29.66%,

加權指數幾乎快等同於台積電指數,

雖然有多達 54 萬股民靠台積電(2330)飆股列車賺取雙位數報酬,

但權王的大漲也意味著市場對指數的判斷要重新修正,

過去大盤在萬點之上時,多伴隨著 20 ~ 30 倍本益比,

或 4% 以下的殖利率,但現在就連台灣最強公司台積電(2330)

用 2021 年 EPS 預估的本益比都只有 22 倍,

更遑論許多中小型股的本益比不到 11 倍,

從大盤扣除台積電的指數來看,

1/20 武漢封城前收在 9,269.03 點,到 11/16 台股突破 13,500 點時,

扣除台積電的指數卻收在 9,397.16 點,只比疫情爆發前高出 1.38%,

這才是大多數股票的真實狀況。

(圖片來源 : 玩股網) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

殖利率的三個時期

每年 3~ 4 月,是公司發布配息金額最密集的時間,

然而殖利率最高的時候,往往不是配息當年度,

而是配息的前一年度,除非像 2015 年 8 月或今(2020)年 3 月,

遇到系統性風險全面下殺的股災,

才有可能在公告股利政策後 1 ~ 2 個月還能保持高殖利率狀態,

本文認為,殖利率大致可以分成三個時期:

1. 當年度尚未結束

第一個時期是筆者認為殖利率最高的時期,

即當年度的 11 ~ 12 月,前三季財報已經公告,

但年度尚未結束,配息政策也未發布前,

此時資金可能因外資熱錢行情或投信作帳行情,

集中在本益比偏高的大型權值股或熱門題材股身上,

一些財報表現佳,但缺乏上漲催化劑或故事的股票,

在這個時期走勢反而震盪甚至盤跌,

不過只要用過往配息率稍加推算,就會發現潛在殖利率可能高達 7% 或 8%。

2. 公司發布配息政策後

台灣上市櫃公司大多在 3 月份公告配息政策,

有些公司則是延到 4 、5 月份才決定,

但無論如何,多會在 6 月之前定案,以便股東會可以通過,

而公告後 1 ~ 2 個月,是殖利率第二高的時期,

此時有些公司會因為年報或 5 月份公告的 Q1 季報稍稍不如預期,

而遭到法人賣盤打壓,股價可能在股息公告之後仍維持 6 ~ 7% 的殖利率,

且完全沒有本土大戶或外資法人願意進場拉高股價。

3.股東會後到股價除息前

最後一個則是殖利率最低,也最危險的階段,

即股東會召開後到股價除息前,

此時市場投資人多在追逐所謂高殖利率股票,

把本來 6% ~ 8% 殖利率的標的,買到變成 4% ~ 6%,

且公司在確定配息政策後,也可能吸引像是元大高股息(0056)這類高股息 ETF 納入成分股,

一般投資人的加上被動型基金的買盤,讓股價在除息前達到最高價,

殖利率與前兩個時期相比也大幅下降,通常除息之後,

股價就會進入貼息階段,下修 5% 或 10% 都是有可能的,

最後才會在 11 ~ 12 月重新回到第一階段。

下圖:光寶科(2301) 6 月除息後大幅貼息,且到 11 月都尚未填息,

不過從過去經驗來看,這個時候的殖利率往往比除息前高。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

3 月殖利率飆高

今(2020)年 3 月份市場人心惶惶,無論是法人機構或一般散戶,

都擔心企業在大封鎖導致的經濟衰退下,

無法維持過往的獲利能力,這也造成有些公司即使在 3 月初公告股息,

殖利率高達 7% ~ 8%,卻還是無法阻止股價大跌,

殖利率在 3 月中飆到 10% 以上,

跳樓大拍賣的景象彷彿 2015 年 8 月股災再現。

前三季獲利不減反增

但與 5 年前不同的是,2015 年中國經濟失速導致的股災,

確實對企業下半年的獲利造成打擊,直到 2016 上半年指數才慢慢走出股災的陰霾,

而今年 3 月份,為了挽救岌岌可危的經濟,聯準會大開印鈔機,

先是透過無限 QE,承接市場上被拋售的債券,以解決債券市場的短期流動性風險,

接著再開出 3000 億美元融資計畫、目標資產借貸機制 (TALF)、

商業借貸機制 (Main Street Business Lending Program)三個藥方

以緩解大企業及中小企業現金短缺的危機,

針對一般家庭被裁員的短期生活費問題,

則由美國政府推出了 2 兆美元的經濟刺激方案(Q2 每周 600 美元失業金的來源),

金融市場的危機在聯準會及美國政府全力超前部屬下,從大空頭變成大多頭,

債務危機暫時解除後,市場反而看到疫情推動的新需求,

帶動企業獲利上升,尤其科技業受惠最大,

這次疫情與其說是經濟危機,更像是投入一個催化劑,

催化部分科技業本來的願景,讓雲端、遠距等趨勢提早形成,

以電子業為主的台灣企業,

也受益於此一趨勢,前三季獲利不減反增。

下圖:和碩(4938) 今(2020)年前三季 EPS 5.91 元,較去年同期上升 39%。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

推估 2021 年殖利率

在股息公告後才買進雖然同樣有機會獲利,

但除了要面對 Q1 ~ Q2 基本面的雜音干擾,

還可能遇到除息後貼息的狀況,

由於今(2020)年多數公司對第四季的展望多是與第三季持平,

在假設第四季獲利與第三季一樣的前提下,

即可推估出 2020 年 EPS,再搭配過往的配息率,

算出潛在配息金額,推估 2021 年殖利率,

只是要注意,推出殖利率還是有可能產生誤差,

一些 Q4 減損、Q1 突發狀況,都可能改變公司的配息政策。

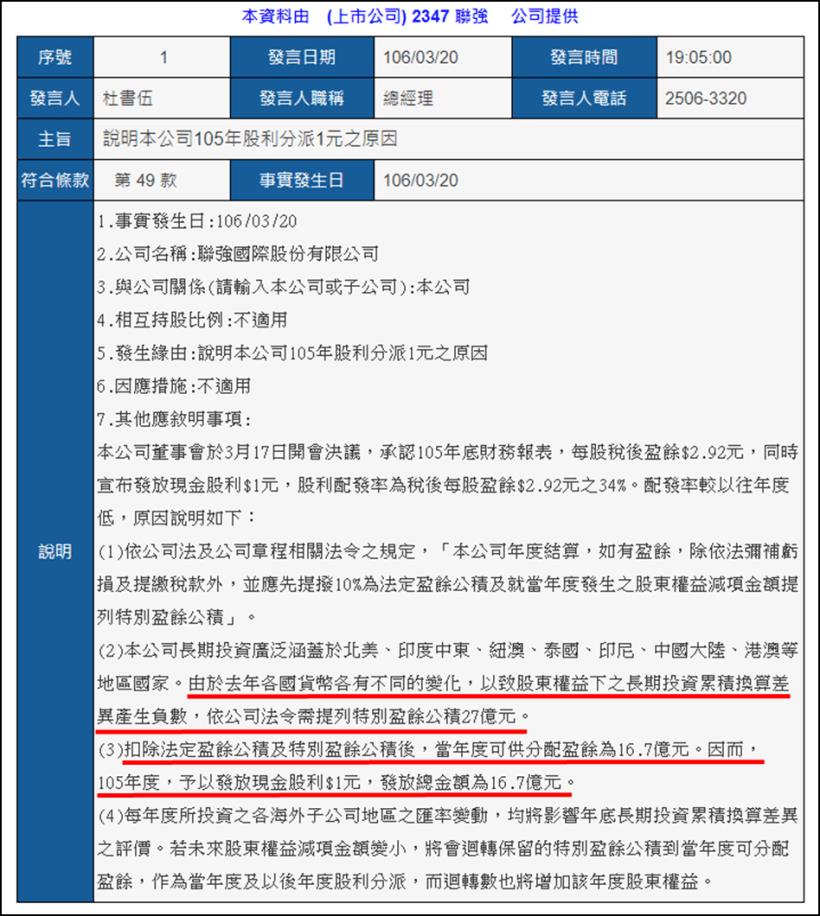

聯強(2347) 2017 年大砍股利

通路大廠聯強(2347) 2016 年獲利 2.92 元,

投資人根據該公司 2015 年 EPS 2.01 元,卻配息 2 元的紀錄,

推斷 2017 年公告的配息金額必定會大於 2 元,然而 2017 年 3 月 17 日,

聯強(2347)發布的配息金額卻只有 1 元,

這是因為 2017 年 1 ~ 3 月新台幣兌人民幣大幅升值,

聯強(2347)帳上出現龐大的國外營運機構財務報表換算之兌換差額損失,

該損失雖然不會影響到損益表,卻會造成淨值下降,

聯強(2347)為了讓淨值保持在一定水平,

這才選則將配息金額從 2 元調降到 1 元,

雖然聯強(2347)在往後 3 年恢復 2 元以上配息,

但從這個案例來看,投資人如果要買進推估殖利率的股票,

也應該要分散風險,而不是重壓一支。

下圖:聯強(2346) 2017 年配息引發風波,公司為此還特別發重訊說明。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2021 年 17 檔高配息、高殖利率清單!

最後透過 Q3 財報,以及過去 3 年平均配息率加上四個篩網,

整理出 17 檔高配息、高殖利率清單

1. 近 3 年平均配息率 > 60%

2. 11/16 預估殖利率 > 7%

預估殖利率:(2020 年前三季 EPS + Q3 EPS)*3 年平均配息率/(11/16 收盤價)

3. 過去 20 日平均成交量 > 1000 張

4. 11/16 總市值 > 100 億

裡面將過去 3 年配息率曾遠大於 100% 的年度刪掉後平均,

也手動排除了今(2020)年盈餘忽然飆高的防疫概念股、遠端視訊股。

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)