我的網誌

我的網誌

(圖/shutterstock)

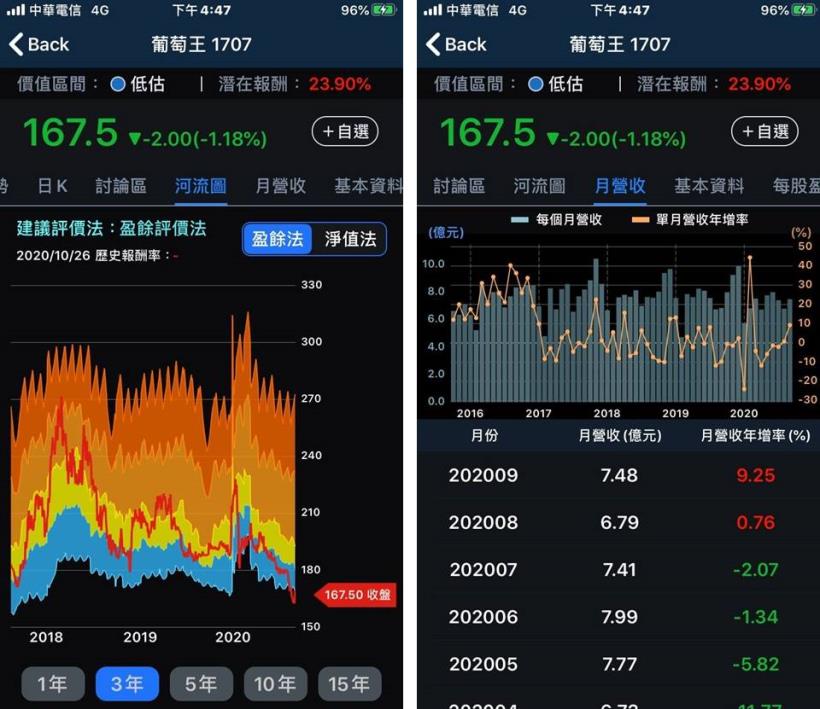

相信許多人想問,葡萄王 (1707) 到底怎麼了? 第一次寫的時候價格是 193 元,第二次寫的時候價格也是 193 元,期間最高漲至 233 元,最多跌到 175 元,目前價格則為 163 元,不少人私底下詢問我葡萄王 (1707) 怎麼了??從 5 月初開始一路緩跌 20% 之多,創了其近 5 年的股價新低。

葡萄王 (TW-1707)

葡萄王 (TW-1707)

葡萄王成立於 1971 年,主要從事保健品的生產、製造及銷售,為國內知名的保健品廠商,也轉投資 60% 的「葡眾企業」、及持有 95% 的「上海葡眾」。

其中葡眾為台灣第二大直銷公司,市佔約為 9.3%,僅次於外商安麗 ,但成長率卻是全台第一、更為 2018 年世界直銷排行第 49 名。葡眾會員人數高達 22 萬人,營收高達 80 億,佔葡萄王 84% 的營收,主要是透過會員直銷作為產品主要銷售通。

主要產品

經營項目可分為 5 大項包含

機能飲料: 康貝特、PowerBomb等

女性保健品:蔓越莓、晶透雪亮飲、珍珠膠原等

漢方保養:樟芝王、靈芝王等

健康調節 : 益生菌、纖益薑黃、益菌王等

葡眾產品:生技營養品、神纖潘朵拉計劃等

營收結構

葡萄王 (1707) 的營收可分為三個部分:

1. 台灣葡萄王 6% (獲利貢獻 21%)

2. 上海葡萄王 10% (獲利貢獻 7%)

3. 葡眾 84% (獲利貢獻 72%)

終端應用

養生、健康、減脂、機能飲料。

經營據點

產線在台灣與中國

生產方面的特色 : 從原料到成品,

採用一條龍式的生產流程,

並擁有全台最大的生技發酵槽,

是台灣少數具備研發實力及生產自有原料、

並擁有自有品牌及銷售通路

銷售自家產品之公司。

銷售地區

根據 2020H1 年的銷售佔比來看:

台灣地區銷售佔 89.5%

中國地區銷售佔 10.4%

-台灣葡萄王

以零售為主,銷售一般人,佔 6.2%

-葡眾企業

則以直銷的方式銷售給會員,佔 83.3%

-上海葡萄王

則是以 B2B 代工為主,佔 10.4 %

免責聲明:

單純分享財報資訊與個人看法,無邀約之實,僅符合量化條件的個股,無推薦之意,僅供參考、任何交易行為須自行判斷。