我的網誌

我的網誌

(圖片來源:shutterstock)

這場併購案的背後竟有著龐大的商機

最近炒得如火如荼的 ARM 併購案,

輝達以 400 億美元收購,

此次交易後,軟銀將保留 10% 的 ARM 股權,

而輝達將支付軟銀 215 億美元等值的輝達普通股及現金 120 億美元,

之中 20 億美元於雙方簽約時支付,

若未來 ARM 財務業績達特定目標時,

軟銀可再獲得 50 億美元的現金或股票,

此外輝達也將對 ARM 員工發行總計 15 億美元的股票。

輝達如此積極的參與這場併購,.

看準 ARM 在 CPU 終端的市佔率,

盼藉由 ARM 的商業授權模式,

加上輝達本身具有強大的 GPU 和 AI 晶片技術,

強化在高效能運算、邊緣計算、自動駕駛等領域,

大幅提升公司競爭力,

加深輝達在晶片市場的護城河。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

ARM 的關鍵技術無人能及

ARM 能如此吸引輝達的目光,

應先從 ARM 公司的營運模式說起,

ARM 屬微處理器(MPU)大廠,

司職 IC 晶片設計,但不負責生產 IC 晶片。

IC 設計的智慧財產權稱矽智財(SIP),

將一塊完整功能的 IC 設計圖,

藉由授權的方式向各家晶片廠賺取授權費用。

ARM 的收入來源主要包括兩部分,

一個是針對 IP 授權的授權費(License),

另一個是根據每顆晶片的售價按比例抽取版權費(Royalty)。

而我們常聽到的 x86、ARM 架構,

分別屬於複雜指令集處理器(CISC)和精簡指令集處理器(RISC),

前者因指令較多、功能較複雜、運算能力較強,

大多運用在電腦產業;

後者因指令較少、功能較簡單、相關的電路設計較為容易,

使用到的電晶體數目少,相對成本也低廉,

廣泛運用在汽車電子、多媒體、移動裝置等等。

ARM 架構能有如此強大的吸引力,

歸功於強大的生態系(Ecosystem),

要成為大家願意使用的設計圖,

除了指令集架構要好,

還必須有完整的開發軟體、支援多樣的作業系統、

各種周邊的驅動程式、不同場合的應用程式等,

這絕對不是一家廠商在一兩年內可以做起來的。

從技術層面來看,

與 ARM 架構抗衡不是難題,

但要讓眾多 IC 設計廠買單才是至關重要。

像英特爾一樣,其 CPU 廣泛運用在全球電腦產業,

因為它與微軟結合,形成一個生態圈,

可在 Windows 系統上運行大量的軟體;

對於 ARM 架構也是相同的道理,

終端產品皆建立在 ARM 架構下,

讓 APP 能在兩大系統 Android 和 IOS 系統下運行,

這些應用短時間難以被取代。

換句話說,ARM 本身是有替代品的,

但生態系前期的建設需要大量的投入,

並得到全球絕大部分的公司認可,

攜手努力方能完成,

這才是 ARM 偉大價值的所在。

截至2020年上半年,

全球十大半導體公司均使用 ARM 架構,

ARM 架構的晶片累計出貨量超過 1600 億顆,

簽約 IP 授權的客户達 1767 家,

更在行動裝置市佔率高達近9成。

各國的核准將牽動全球晶片市場

ARM 併購案的完成仍需取得英國、

中國、歐盟和美國監管部門的批准,

預估整個流程將在 18 個月內完成,

假使能順利取得各國監管部門的批准,

併購案將在 2022 年 3 月前生效。

眾多科技公司對此併購案產生疑慮,

因 ARM 透過授權架構為主要獲利來源,

其他企業則需要 ARM 架構的授權下設計晶片,

然而 ARM 的客戶多為輝達的競爭者,

擔心輝達會介入 ARM 的授權。

加上 ARM 執行長擔心公司遭賣出後,

造成英國人民的失業和技術外流,

呼籲英國政府出面阻止。

面對眾多疑慮的輝達執行長黃仁勳表示,

將維持 ARM的中立性,

就算與輝達為競爭對手,

仍能取得 ARM 的授權,

且強調 ARM 總部仍駐點在英國劍橋,

工作機會與技術留在母國,

並設立人工智能研究中心,

提升英國人民的競爭力,促進當地經濟發展。

此併購案不單單影響美國和英國企業,

對中國晶片市場影響甚劇,

中國的系統單晶片(SoC)8 成以上來自 ARM 架構,

然而中美貿易戰近期越演越烈,

加上美國近期宣布封殺中芯半導體,

使美中兩國再度陷入膠著,

若 ARM 被美國公司的輝達收購,

將增加美國政府的籌碼,恐加大封殺力道。

但根據中國學者所言,

對於目前美中貿易氛圍來說核准的可能性不高,

不過該交易的核准期限長達 18 個月,

且美國政府可能在兩個月後重新改組,

或許到時候將迎來新契機。

併購案的成功對輝達而言如虎添翼

併購 ARM 對輝達而言幫助甚大,

輝達過去專精於 GPU 晶片技術,

典型的運用在電腦遊戲圖像優化,

爾後也應用在人工智能、自動駕駛、區塊鍊挖礦等,

上述有個共通點,皆需具有強大運算能力的晶片,

輝達成為眾多商品的不二人選,

未來如果與 ARM 結合,

將有助於輝達進入 CPU 的終端市場,

如智能手機、邊緣計算、物聯網、機器人等領域。

從技術角度來看,

輝達的核心技術為 GPU 晶片商,

但在 CPU 市場仍與英特爾、超微有著相當大的差距,

特別是在複雜計算、大型數據中心等領域,

假使 ARM 併購案能成功的話,

無疑增加對英特爾和超微的威脅,

有望在廝殺激烈的 CPU 形成三強鼎立的格局,

藉助於輝達強大的 GPU 晶片計算技術和

ARM 在行動裝置市場的高市佔率,

今後在高度競爭的伺服器、數據中心市場將更加激烈。

併購案的成功與否扭轉輝達評價

人工智能、物聯網將在未來 5 年內蓬勃發展,

晶片已成為其中不可或缺的元素之一,

輝達靠著自身強大的晶片技術,

已在 GPU 市場扎穩地基,

加上今年 9 月剛上市的 RTX 30 系列顯卡受市場熱烈歡迎,

預期能旺到明年,

外資預估輝達 FY21 EPS 9.07 美元,YoY +100.7%,

若此併購案順利達成,ARM 的營運將在輝達 FY22 產生明顯貢獻,

根據過往 ARM 的營收觀察,

可立即帶給輝達每年近 18 億美元營收,

佔輝達 FY20 營收近 16.5%,

且 ARM 毛利率高達 94%,

調整後 EBITDA 35%,

預期輝達 FY22 EPS 上看 11.02 美元,YoY +21.5%,

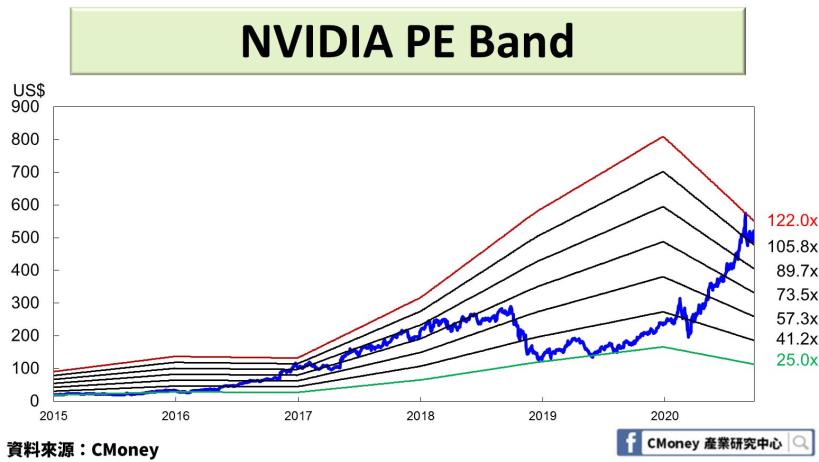

以 9 月 29 日收盤價 529 美元計算,

以 FY21 的 EPS 本益比為 58 倍,

到了 FY22 併購後的 EPS 本益比為 48 倍,

位於歷史中間值(73.5倍)之下,

就中長期而言,可在股價回檔時,逢低布局。

免責聲明

本文所提供資訊僅為針對產業、個股研究之個人看法

並不構成要約、招攬、邀請、宣傳、誘使或任何不論種類或形式之表示、

建議或推薦買賣本研究報告所述的任何證券。

如果你喜歡這篇文章

如果你想跟我一起學投資

歡迎追蹤我的粉絲團

不定期分享個股、產業研究報告

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩