我的網誌

我的網誌

(圖片來源:Shutterstock)

元大石油正二即將下市

2020 年新冠肺炎疫情造成全球金融市場震盪,

經濟在大封鎖期間大受打擊,

也連帶造成股市及大宗商品價格於 3 ~ 4 月大崩盤,

然而各國政府及央行為了挽救岌岌可危的金融市場,

於疫情期間實施 2008 年以來最大的寬鬆政策,

讓市場在半年內漸漸恢復正常,但大封鎖期間的恐慌,

還是對一些資產價值造成不可逆的損失,

其中與石油相關的產業、商品,受到的打擊最重,

4 月份一度在投資人之間熱度極高的元大S&P原油正2(00672L),

也在掙扎 5 個月後,即將於 10 月初迎來下市的命運,

繼續看下去...

(贊助商連結)

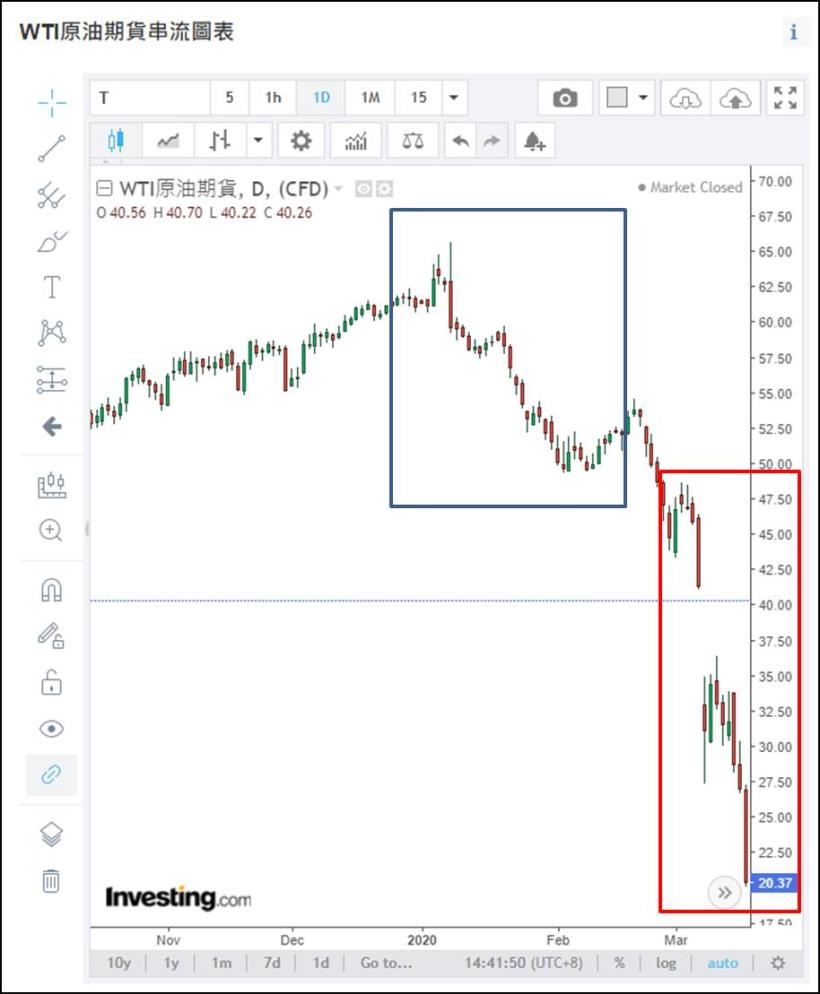

3 月初油價崩盤

1 月初疫情在中國爆發,全球石油需求雖然受到一定程度的影響,

但價格並未出現崩盤,西德州原油(WTI)期貨僅從 1 月初每桶 60 美元

慢慢下修到 2 月底 50 美元附近,

一直到 2 月底疫情開始在歐美大規模爆發後,

大型經濟體為了防疫需要實施封鎖,才造成原油需求急遽下滑,

價格從 3/2 每桶 46 美元,下跌到 3/18 每桶 20 美元,

也連帶讓台股的石油 ETF 淨值遭受重大打擊。

(圖片來源 : Investing) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

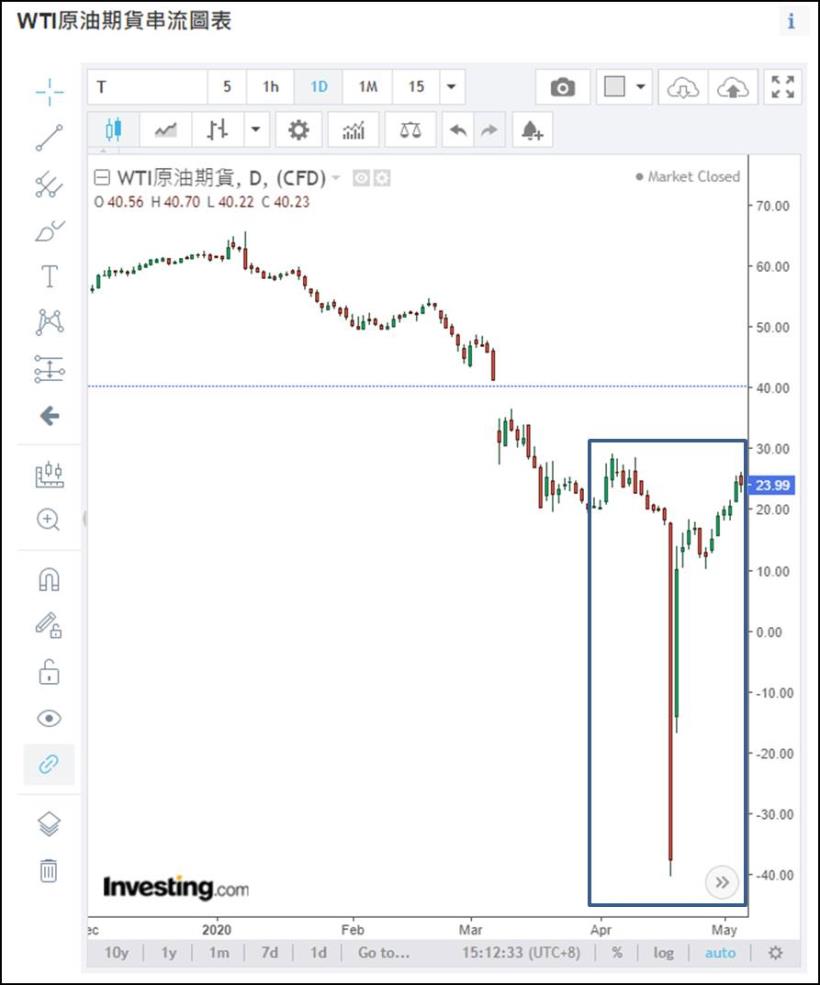

4 月驚見負油價

3 月下旬聯準會擴張資產負債表之後,

股票市場就從直線跳水變為止跌反彈,

不過單純熱錢推升價格並不能改變特定商品需求萎縮的事實,

儘管科技產業在疫情期間受惠遠距商機營收爆發,

但民眾大幅減少外出行程,大大影響到石油產業的終端需求,

原油期貨在 4 月份不僅沒跟上股市的反彈,

反而進一步探底,4/20 五月原油期貨在短短一天內從 17 美元下殺到 -38 美元,

而造成原油價格暴跌的原因,主要是買方在結算前不願意實物交割(已找不到地方放石油),

集體拋售多單造成期貨市場出現流動性問題,並在芝加哥期交所允許系統出現負油價後,

於價格轉負的當下爆發滑價流動性風險,才導致五月原油期出現史無前例的 -38 美元。

(圖片來源 : Investing) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

元大S&P原油正2(00672L)淨值崩盤

元大一共發行了 2 檔針對原油期貨的 ETF,分別是元大S&P石油(00642U)

及元大S&P原油正2(00672L),其中元大S&P石油(00642U)持有與淨值相當的原油期貨合約,

元大S&P原油正2(00672L)則持有淨值 2 倍的原油期貨合約(開 2 倍槓桿),

但石油正 2 的槓桿特性,也讓其淨值在今年 3 月急速下滑,

從元大投信官網的淨值資料來看,在 2/24 ~ 3/18 原油期貨腰斬的這段期間內,

該檔 ETF 的淨值從 11.81 元下跌到 1.4 元,跌幅達 88.14%,

雖然 4 月初金管會特例放行讓石油正 2 可暫時不用因淨值低於 2 元下市,

不過這個動作反而讓該檔 ETF 進入令人匪夷所思的高溢價狀態。

(圖片來源 : 元大投信) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

4 月份驚險躲過

雖然元大S&P原油正2(00672L)淨值早在 3 月初就跌破 2 元,

但負油價是發生在 4 月,按理說該檔 ETF 應該會在 4/20 負油價事件中破產,

不過我們攤開 4 月份的淨值表,4/17 ETF 的淨值為 1.2 元,

到 4/21 卻還有 0.49 元,並沒有發生負油價導致 ETF 淨值變負的狀況,

這是因為元大在結算之前已經將期貨合約從 5 月轉倉到 6 月甚至 7 月,

才躲過 4 月份負油價的破產風險,不過其它地區卻傳出未及時轉倉造成的慘劇,

中國銀行發行的「原油寶」商品,在大跌當下還持有 5 月份期貨合約,

不只賠光了客戶的 42 億人民幣,還讓客戶倒欠了 58 億人民幣,

數萬客戶與中國銀行發生爭議,造成中國社會輿論譁然,

雖然最後在中國政府介入下,認定倒欠的 58 億人民幣要銀行自行吸收,

但如果元大當時未即時轉倉,同樣的問題也會在台灣上演。

(圖片來源 : 元大投信) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

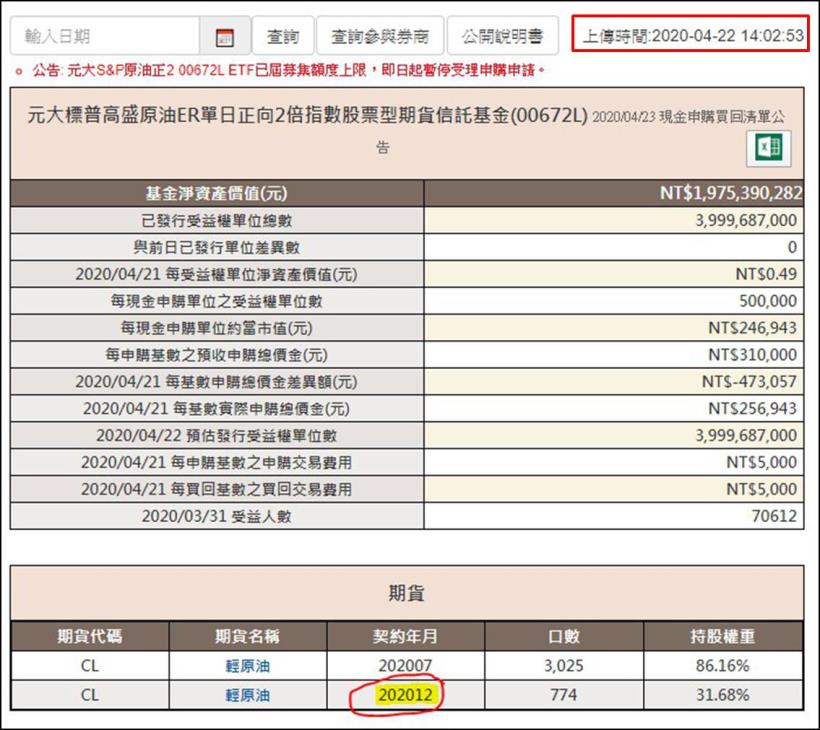

轉倉遠月引發爭議

元大S&P原油正2(00672L)只是因元大例行性提早轉倉才躲過一劫,

4 月出現負油價後,元大怕該檔 ETF 在 6 月原油期貨結算時出現「原油寶」的狀況,

在 4/22 將所有 6 月份的期貨合約都轉倉到 7 月甚至 12 月,

以當時 7 月份原油期貨 20 美元及 12 月份 30 美元來看,

元大持有的期貨價值僅剩不到 26 億,用 19.75 億元淨資產計算,

槓桿倍數遠低於 2 倍,從石油正 2 變為石油正 1.3,

導致近月石油價格反彈時,該檔 ETF 的淨值回升速度不如預期,

該動作也成為石油正 2 下市前爭議最大的一塊,

不過以元大的角度來看,當時市場風聲鶴唳,

誰也不知道下個月會不會又出現負油價結算,如果像中國一樣超額虧損要業者自己承擔,

以經理人的角度來看,當然是把期貨合約從近月搬到遠月,才能幫公司避開不必要的風險。

(圖片來源 : 元大投信) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

4 月份出現超高溢價

台股 4 月份開始反彈,央行降息讓大量熱錢湧入市場,

不僅股票價格反彈,市場上也出現不少價格泡沫,

其中就包含元大S&P原油正2(00672L)的高溢價,

照理來說 ETF 的價格應該要與淨值連動,但石油在 3 ~ 4 月份話題性太過熱門,

湧入石油 ETF 的資金遠大於元大發行的張數,

導致石油正 2 ETF 出現超高溢價,

就以 4/22 日來看,前一日(4/21)淨值已跌到 0.49 元,

ETF 市價卻還在 3.55 元交易,溢價高達 533.93%,

就算是開 2 倍槓桿,元大持有的期貨合約也必須上漲 267% 才能讓淨值站上 3.5 元,

長達 1 個月的時間在超高溢價交易,

反而讓更多當時買進的投資人在溢價收斂後,遭受重大損失。

(圖片來源 : 元大投信) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

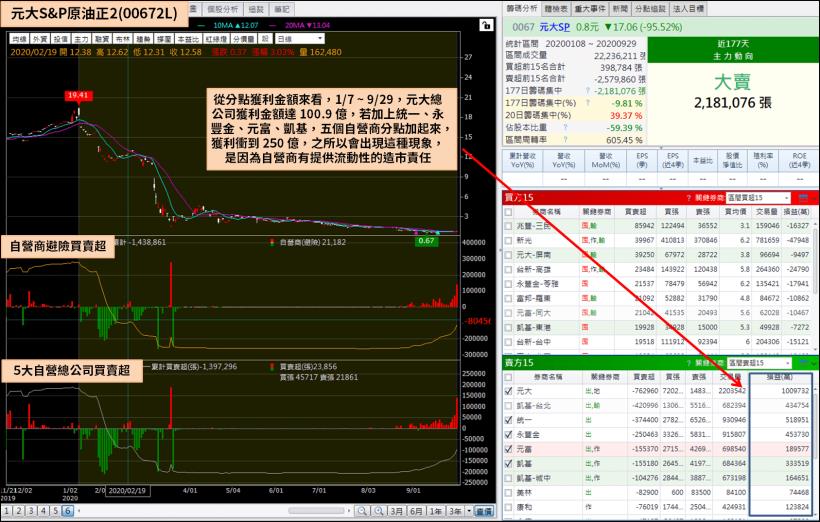

元大自營商進出

元大在石油正 2 ETF 中扮演的角色也引發市場關注,

一方面是 4 月份超高溢價遲遲無法收斂,

另一方面則是元大總公司在 2 ~ 3 月份的拋售動作,

從分點獲利金額來看,1/7 ~ 9/29,元大總公司獲利金額達 100.9 億,

若加上統一、永豐金、元富、凱基,五個自營商分點加起來,

獲利衝到 250 億,之所以會出現這種現象,

是因為自營商有提供流動性的造市責任,

當 ETF 市價走低時,造市券商便會買進,

反之當 ETF 出現溢價時,造市券商便會賣出(或申購投信增發的籌碼賣出),

2 ~ 3 月份投資人一窩蜂的搶購石油正 2,造成 ETF 市價與淨值出現差距,

自營商為了降低溢價,只能一直釋出籌碼,這些資金一部分是增發時淨值與市價之間的獲利,

但更多的是石油正 2 增發時的申購資金,且已經在 3 ~ 4 月份的石油殺盤中虧損殆盡,

根據元大 1 ~ 9 月陸續公布的淨值資料來看,該檔 ETF 在不到一年的時間內已虧損超過 3 百億。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

3/20 免下市條款

金管會在 3/19 盤後宣布元大S&P原油正2(00672L)可豁免淨值低於 2 元的下市條款,

消息一出,隔天立刻大漲 85.09%,從擬定下市前的折價變為溢價,

但由自營商進出來看,自營商在 3/19 買進 28 萬張,

又在 3/20 賣出 24.4 萬張,讓部分投資人質疑元大為首的自營商透過免下市條款賺取暴利,

不過這算是造市商責任下陰錯陽差產生的結果,

3/19 投資人預期 ETF 將下市,大量賣壓讓石油正 2 變為折價,

自營商基於造市責任避險買進,當天收盤金管會頒布豁免條款,

隔天造市自營商再將籌碼釋出,至於在 3/19 基於避險理由買進前,

有沒有事先得知免下市條款,本文就不妄加揣測了。

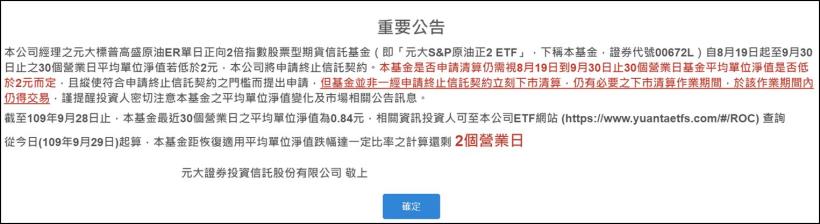

10 月初申請清算

隨著時間慢慢過去,市場對石油的熱度退燒,過高的溢價終究會收斂,

截至 9/28,元大S&P原油正2 的價格

已來到與淨值相近的 0.8 元,溢價從 533% 收斂至 1.27%,

元大亦在官網公告,只要 8/19 ~ 9/30 平均單位淨值都低於 2 元,

該 ETF 將終止信託契約,預計中秋節後提出下市申請,

正式宣告前金管會主委豁免條款創造的石油 ETF 溢價結束。

(資料來源 : 元大投信) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。