我的網誌

我的網誌

(圖片來源:Shutterstock)

資金湧入低基期上游

Q2 開始市場關注的話題不再圍繞著封城對疫情的負面影響,

而是著墨在疫情之下,人類生活方式會出現怎麼樣的變化,

相關受益電子股也在法人資金簇擁下,被拉抬到近乎天價的區間,

隨著時間邁入 9 月份,除了預計將旺到 Q4 的電競 PC 產業零組件外,

市場資金也開始由高基期往低基期移動,

外資、投信及本土大戶看準低基期上游的低本淨比、轉機性,於 Q3 大舉切入,

尤其是面板、貨櫃航運、內需鋼鐵這些上游類股,其獲利能力在疫情之下反而得到改善,

卻在反彈第一時間被市場完全忽略,而資金不僅湧向預期 Q3 財報不錯的股票,

一些題材性看到 2021 年的傳產股也被資金鎖定。

(贊助商連結)

法人買進造紙類股

觀察這次電子股以外的上游類股,

除了內銷為主的鋼鐵類股因風電、台商回流、半導體擴廠等因素調漲報價,

而被法人鎖定拉抬外,沉寂 2 年之久的造紙類股也突然活躍起來,

正隆(1904)、榮成(1909)雙雙在 8 月份被投信鎖定,

一個月內分別買超 8 千及 7 千張,並拉出一波 20 ~ 30% 的波段,

淨值比也提高到 1 倍以上,由 5 月份剛反彈時的低基期逐漸變成高基期,

但觀察兩間公司的獲利,生產地在越南及台灣的正隆(1904) Q2 EPS 0.72 元,

產能集中在中國的榮成(1909)則是 -0.03 元,無論是有獲利或損益兩平,

評價都已經來到相對高檔,外溢效應下,一些二線造紙股也跟著走揚。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2017 紙漿價格大漲

台股的造紙產業長期以來一直是一個獲利與股價雙低迷的傳統產業,

但這一貫性卻在 2016 ~2017 年遭遇巨大變動,

就以榮成(1909)來看,2015 年以前年度稅後淨利多落在 10 億元上下,

2016 年上升到 25.13 億元,2017 年進一步攀升到 39.52 億元,

瞬間從獲利低迷的傳產股變成景氣產業向上的大飆股,

而造成這一變化的關鍵就是中國的禁廢令,

中國政府於 2017 年初發布禁止進口24種固體廢棄物(禁廢令),

其中也包含了廢紙,由於廢紙是工業用紙重要的原料來源,

這一政策立刻造成中國工業用紙價格飆漲,

終端產品以工業用紙為主的榮成(1909)獲利大幅爆發,

但隨著中國當地廢紙價格也開始飆漲,加上比起中國當地業者,

榮成(1909)一直拿不到太多的進口廢紙配額,成本競爭力下滑,

獲利空間不斷被壓縮,到 2019 年淨利已掉至 5.02 億元,

2020 年底之後,禁廢令即將從配額進口變為完全無進口廢紙,

競爭對手成本提高後,除了會進一步推升工業用紙報價,

廢紙回收得漿率高達 87% 的榮成(1909),相對競爭力也有望提升。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

正隆(1904)海外生產銷往中國

相比產能集中在中國,卻無法拿到進口配額的榮成(1909),

另一造紙大廠正隆(1904)的產能集中在越南及台灣,

中國只價大漲後,正隆(1904)只要將台灣或越南生產的工業用紙銷往中國,

就可以透過比中國當地紙廠還優良的成本結構賺取利潤,

從財報來看,榮成(1909)大賺的 2016 及 2017 年,

正隆(1904)獲利只有 12.05、14.13 億,

2019、2020 年卻變成大賺 40.72 及 23.47 億,且該狀況一直持續到 2020Q2,

單季都還維持 8.06 億稅後淨利。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

紙漿大廠華紙(1905)獲利下滑

二線廠華紙(1905)成立於 1968 年,原本永豐餘(1907)持股 8.87%,

2012 年與永豐餘(1907)文化用紙事業合併後,

變成永豐餘(1907)持股 56.93% 的子公司,

2018年產品營收比重分別為紙漿 18%、紙張 62%、紙板 19%,

禁廢令 2018 年剛上路的時候,中國因廢紙進口量下滑,

紙漿進口量轉而上升,加上 2018 年全球景氣轉佳,

帶動國際紙漿價格跟著跟著走揚,但隨著 2019 年中美貿易戰惡化,

衝擊整體紙漿需求,導致國際紙漿報價於 2019 年走弱,

以紙漿短纖-尤加利的報價來看,從每噸 800 美元下跌到 2020 年初 500 美元,

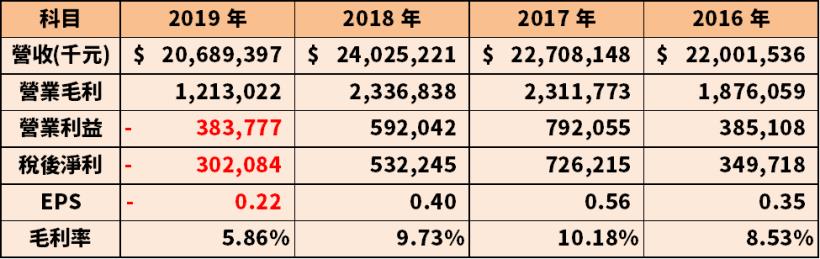

加上華紙(1905)文化用紙佔整體營收比達 40%,無法複製正隆(1904)台灣生產、銷往中國的模式,

讓華紙(1905)損益從 2017 年獲利 7.45 億元(EPS 0.56)轉為虧損 3.02 億元(EPS -0.22)。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

疫情衝擊紙漿價格供需

原本全球紙漿庫存在經歷一年去化之後,

在 2020 年初已浮現報價調漲的機會,

但突如其來的疫情在 Q1 嚴重衝擊需求,造成紙漿報價持續於低檔徘徊,

華紙上半年 EPS 依舊是虧損狀態,

隨著各國陸續解封,可望帶動紙漿需求回升,

該狀況與美國房市極為類似,疫情之前美國的房屋庫存水位就已處於低水位,

疫情爆發之後需求瞬間急凍,抵銷低庫存水位的利多,

但這種狀態下,供需的吃緊只是遞延而不是消失,

一旦解封之後的需求回溫,庫存的回補就有機會帶動紙漿價格的走揚。

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

禁塑令推升往後需求

中國國家發展改革委、生態環境部 1/19 公佈《關於進一步加強塑料污染治理的意見》,

規定到 2020 年底,部分地區、領域將禁止限制部分塑料制品的生產、銷售和使用,

並於 2022 及 2025 年擴大兩個階段擴大實施,

尤其嚴格限制不可分解的塑膠吸管及塑膠袋,

預計 2025 年之後,中國的塑化產品用量將大幅降低,

而該環保趨勢並不僅僅限於中國,包括台灣、歐盟等政府,

也都訂下 2020 ~ 2025 年逐步減少塑化產品消耗的政策目標,

該趨勢對塑化業者來說是利空,但卻可能為造紙業者帶來成長契機。

(資料來源 : 中國國家發展改革委) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

華紙(1905)布局環保應用

華紙(1905)近年積極布局環保相關應用,

除了 2 年前推出,目前已廣泛運用的紙吸管外,

今(2020)年研發成功,不含塑膠淋膜、可百分之百回收的「非塑食品用紙」,

亦於 Q2 開始投入市場,並可運用在紙杯、紙碗、紙便當盒上,

目前環保特殊用紙佔比不到 10%,

但環保用紙的成本較可分解塑料高,禁塑令逐漸上路後,

該項新興產品可望提升華紙(1905) 2021 年之後的業績想像空間。

法人預估 EPS

由於華紙(1905)上半年 EPS 仍是虧損狀態,即便紙漿價格 Q4 開始走揚,

全年僅能保持損益兩平的狀態,過去 90 日共有兩家券商出具報告,

預估 EPS 分別為 0 元及 -0.1 元,惟 2020Q2 淨值落在 13.5 元,

目前淨值比只有 0.7,法人看好在轉虧為盈及明年業績展望的想像下,

後續淨值比有機會進一步提升。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 2020 年底之後,禁廢令即將從配額進口變為完全無進口廢紙,沉寂 2 年之久的造紙類股突然活躍起來。

2. 正隆的產能集中在越南及台灣,透過將海外生產的工業用紙銷往中國,近 2 年維持頗佳的獲利狀況。

3. 二線廠華紙為永豐餘持股 56.93% 的子公司,產品以紙漿及文化用紙為主,損益與工業用紙報價無關,

而國際紙漿報價於 2019 年起走弱,導致華紙(1905)於 2019 年由盈轉虧。

4.全球紙漿庫存在經歷一年去化之後,在 2020 年初已浮現報價調漲的機會,

但突如其來的疫情在 Q1 嚴重衝擊需求,然而供需的吃緊只是遞延而不是消失,

下半年庫存的回補有機會帶動紙漿價格走揚。

5.中國國家發展改革委年初公佈禁塑令,該趨勢對塑化業者來說是利空,

但卻可能為環保相關用紙帶來成長契機。

6. 今(2020)年正隆有望保持高獲利水平,榮成及華紙則分別落在小賺及損益兩平,

惟禁廢令全面實施及禁塑令初步上路後,有機會提升兩間公司 2021 年 EPS 及淨值比評價。

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。