我的網誌

我的網誌

(圖片來源:shutterstock)

美國擴大「華為禁令」新增 38 間相關企業列入實體清單,

聯強(2347)代理客戶分散,對於整體業績影響微乎其微

2020.08.17 美國商務部發表聲明,將進一步擴大對華為的限制,

並且新增 38 間華為相關企業列入實體清單(貿易黑名單),

從 2019 年以來總計有 152 間關係企業被列入清單中。

回顧 2020.05.15 美國商務部發布的華為禁令,

當時修改「出口管理規定」中的「外國直接產品規則」,

要求晶片製造商在利用美國技術及軟體替華為或相關企業生產晶片之前,

都必須優先取得美國同意,並且給予 120 天的寬限期,

相關晶片最多只能供貨至 2020.09.14,

台積電(2330)在 Q2 法說會提及 2020.09.14 之後不再出貨給華為就是此原因。

5 月禁令後,華為依舊透過未被列入實體清單的關係企業向業者購買晶片,

因而衍生出這次美國商務部進行擴大制裁。

新規定要求只要是利用美國技術或軟體所生產的產品,

不論是供應鏈中的哪一段,只要有任一方被列入實體清單,

都必須經過美國允許,並且立即生效,沒有給予寬限期。

同時也說明不會延長允許美國企業與華為往來的臨時通用許可證,

華為相關供應鏈的台廠,未來展望勢必會再被法人下調,

如果有投資相關企業務必留意 EPS 被下修的風險,

尤其是華為營收占比越高的公司更要特別注意。

不過,以台積電(2330)先進製程的產能來說,

就算少了華為子公司海思半導體的訂單來源,

還是能夠由其他企業彌補訂單缺口,

畢竟台積電(2330)晶圓代工的技術傲視全球,

國際晶片大廠都要依靠台積電(2330)的代工能力,

才有辦法做出高速、高效能的產品。

聯強(2347)身為全球前 3 大的 3C 產品通路商,

代理的品牌上百間,產品更是好幾千項,

雖然華為業務將因此受到影響,

不過華為產品失去的市佔率也將由聯強(2347)其他客戶補上

因此「華為禁令」對於公司整體的業績影響其實微乎其微。

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章

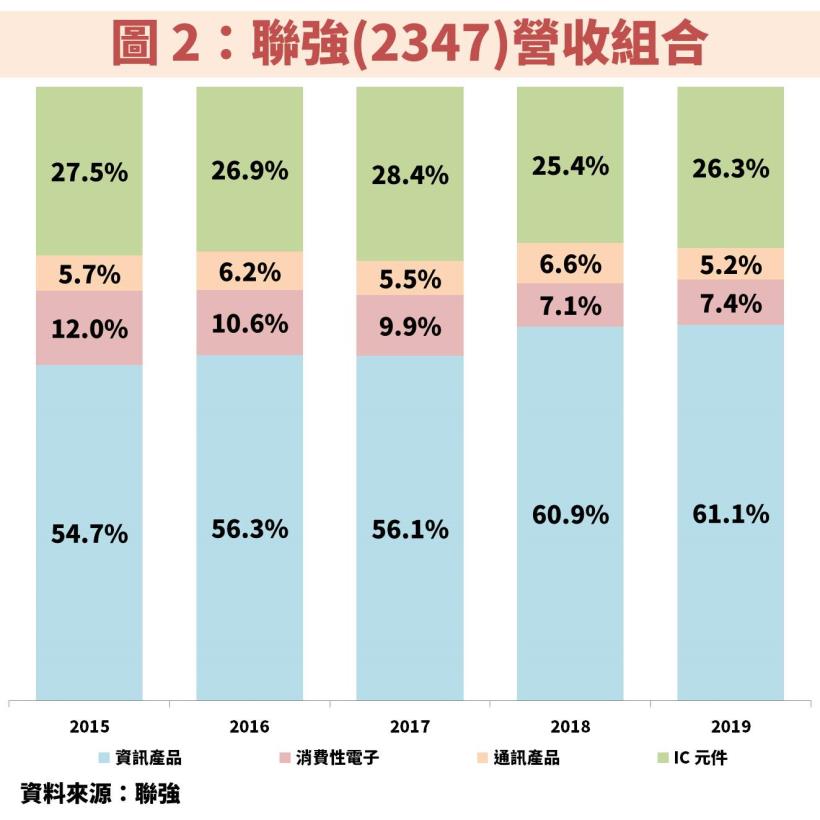

聯強(2347):代理資訊產品占營收比重 6 成,

提供更多附加價值的後勤服務,持續擴大市占率

聯強(2347)成立於 1988 年,並在 1995 年掛牌上市。

公司代理的產品項目涵蓋資訊產品、消費性電子、通訊產品、IC 元件,

其中以資訊產品占營收比重 6 成為主,

細項包含一般 NB、商用 NB、PC 以及雲端服務等。

除了幫品牌商代理產品銷售之外,

聯強(2347)的優勢在於提供更多附加價值的後勤統籌服務,

替下游通路商處理庫存管理、維修,讓下游客戶專注銷售,

替上游品牌商做好通路配送,讓上游專注研發生產及品牌行銷,

反觀聯強(2347)多數的競爭對手因為無法提供完整後勤服務,導致客戶流失,

使聯強(2347)能以大者恆大的態勢持續擴大市占率。

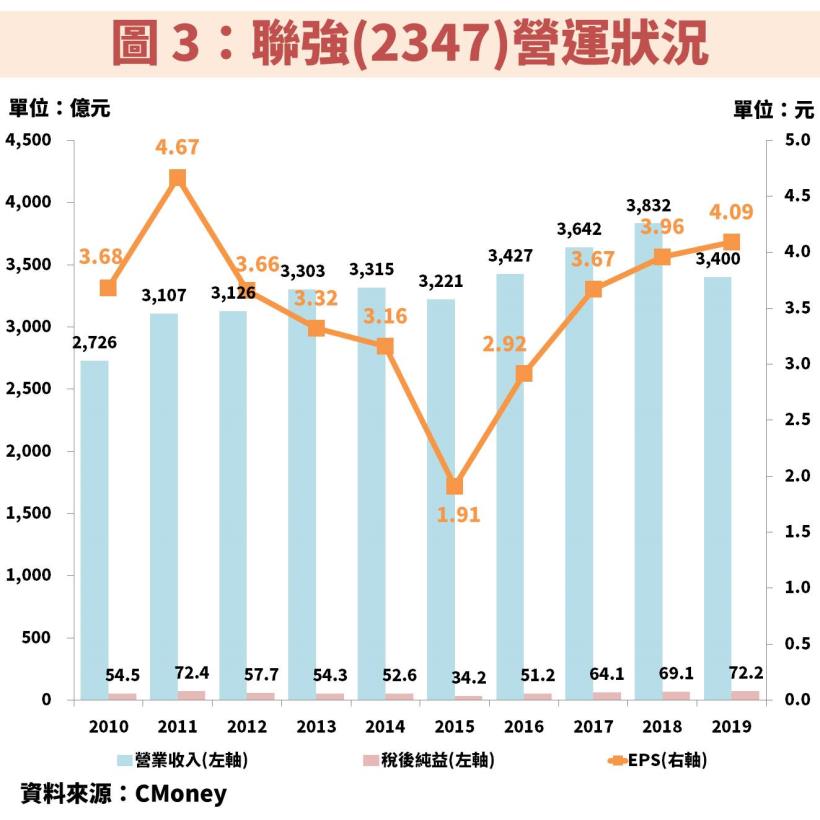

匯率及轉投資收益對業外收益產生不小的影響,

2018 年以來實施「精實計劃」,毛利率大幅攀升

觀察聯強(2347)近 10 年的營運狀況與財務比率,

營收平均大約落在 3,300 億元左右,不過 EPS 的波動性相對較大,

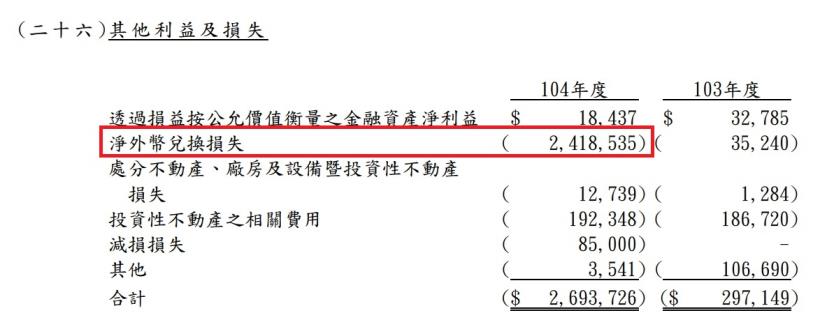

其中 2015 年的 EPS 更衰退 4 成至 1.91 元,

主因就是當年有高達 24.18 億元的匯兌損失。

因為聯強(2347)的據點遍佈全世界,

包含美國、中國、澳洲以及東協等國,

只要匯率有較大波動,再加上公司避險不及,

就容易產生匯兌損失,不過有時也會因此有匯兌利益。

(備註:2015 年 Q4 財報第 59 頁,以仟元為單位)

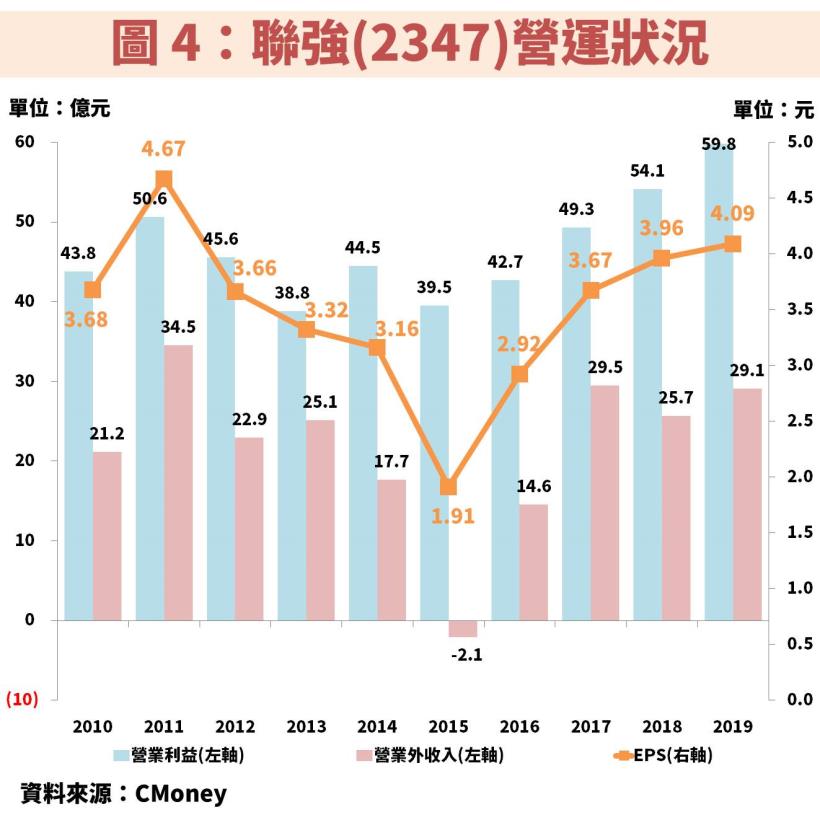

除了匯率會影響聯強(2347)的業外收益以外,

因為公司具有許多跨國據點,因此旗下有不少轉投資公司,

認列在業外的轉投資收益也會對公司獲利造成不小影響,

從圖 4 可以看到聯強(2347)本業與業外的分佈,

業外收益相當於本業約 4~5 成的獲利。

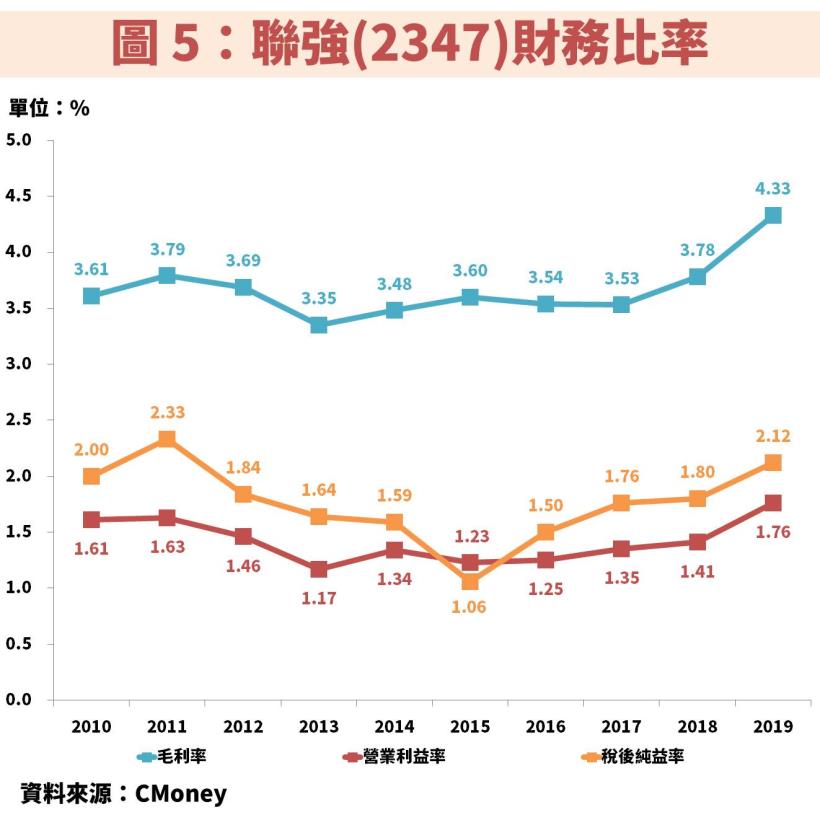

另外從圖 5 也可以看到聯強(2347)的稅後純益率普遍高於營業利益率,

表示業外收益對於公司整體的獲利能力是具有重大影響力的。

不過更值得注意的是 2019 年毛利率相較 2018 年大幅攀升,

主因為聯強(2347)自 2018 年以來實施的「精實計劃」,

透過公司內部過去大量的產品銷售及客戶相關資料,

以大數據分析,精準計算出每個產品以及客戶的獲利,

藉此退出獲利不符合效益的業務,並提升高毛利的產品比重。

聯強(2347):近 10 年平均殖利率 5.36%,

公司將改善股利政策,提升盈餘分配率

檢視聯強(2347)近 10 年的股利政策,

從過去看到盈餘分配率的波動度較大,

不過近 10 年平均殖利率也有 5.36%,

此外公司也在 2020 年說明將改變股利政策,

過去因為業務需求,會將現金保留進而影響股息發放,

未來若是有擴大營運的考量,將會尋求籌資,

預期盈餘分配率將提升,讓股東能更穩定的拿到股息,

有利於存股投資人在股價低檔時慢慢佈局。

展望 2020 年:法人預估 EPS 為 4.58 元,年增 11.98%

展望 2021 年:法人預估 EPS 為 5.03 元,年增 9.83%

2020 上半年受惠「精實計劃」效益持續,

遇上肺炎疫情,EPS 仍逆勢年增 10.26%

檢視聯強(2347) 2020 上半年營運狀況,

Q1 營收 687.05 億元,年減 15.53%,EPS 為 1.08 元,年增 6.93%,

Q2 營收 759.44 億元,年減 2.55%,EPS 為 1.07 元,年增 13.83%,

累計 2020 上半年總營收 1446.5 億元,年減 9.2%,

EPS 為 2.15 元,年增 10.26%。

營收衰退除了受到肺炎疫情影響之外,

公司實施「精實計劃」持續退出低毛利業務的市場也是重要因素,

而這也是導致營收衰退,EPS 卻能逆勢提升的關鍵,

Q1 與 Q2 的毛利率分別為 4.92%、4.74%,

擺脫過去毛三到四的產品組合,營運體質逐步改善中。

繼精實計劃後,接著進行「敏捷計劃」,

將 ERP 系統 APP 化,提升整體運作效率

放眼聯強(2347)未來的營運展望,

在實施「精實計劃」後得到明顯的獲利提升成果,

接著要進行「敏捷計劃」藉此持續提升獲利能力。

將公司 ERP 系統及功能整合後設計成手機 APP,

讓客戶及品牌廠得以更即時掌握營運現況,

提升整體供應鏈運作的效率,加深與客戶的連結,

也能縮減不必要的人力成本,進而提升獲利率。

(備註:ERP 透過系統協助企業優化運作流程,並整合各部門資訊,

包含財務管理、人力資源管理、生產製程管理、供應鏈管理等。)

2020 下半年營收將隨著宅經濟效應維持高檔,

以及重量級科技新品上市而逐漸復甦,並延續至 2021 年,

獲利成長則受惠於「精實計劃」及「敏捷計劃」同步實施

營收部份,預期 2020 下半年隨著疫情影響持續減緩,

代理的各項產品都將緩慢復甦,

營收年減的幅度有望逐步收斂,甚至在 Q4 轉為正成長。

除了居家辦公以及遠距教學等宅經濟效應,

所帶動的 NB 及平板需求將維持高檔以外,

Q3 還將迎接 Intel 以及 AMD 推出新 CPU 產品,

以及 Nvidia 新款 GPU 產品也將於 Q3 底上市,

Q4 則有 Microsoft 推出新款遊戲主機 Xbox Series X,

法人看好隨著下半年重量級科技新品陸續上市,

將帶動營收復甦以及獲利成長,新品效益還將延續到 2021 年,

此外,「敏捷計劃」帶動的成本效益也預期在 2021 年進一步擴大,

同時間「精實計劃」也會繼續進行。

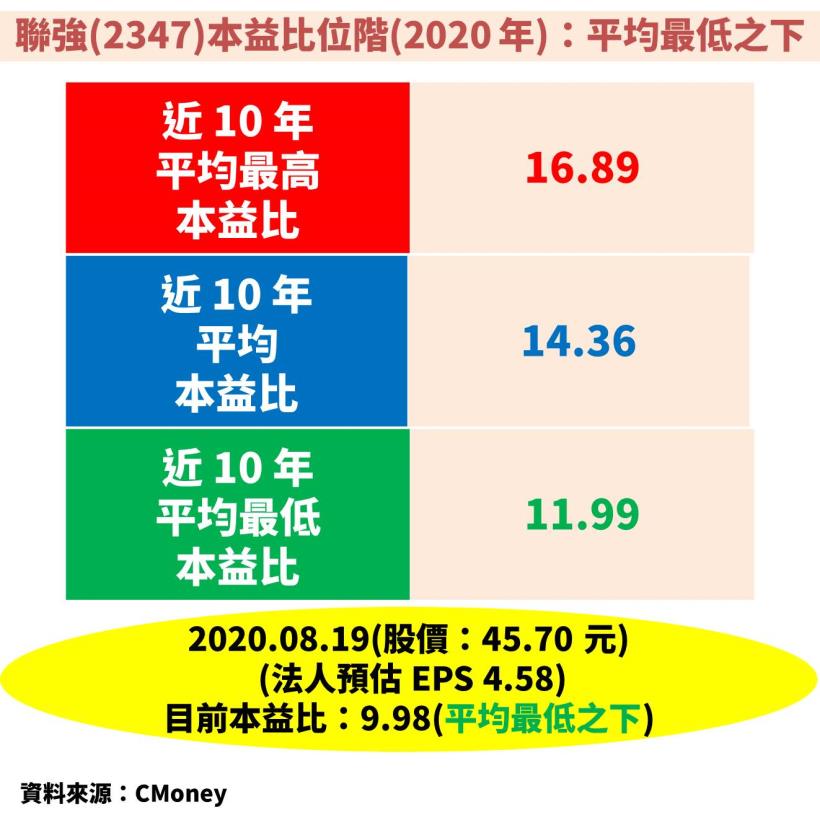

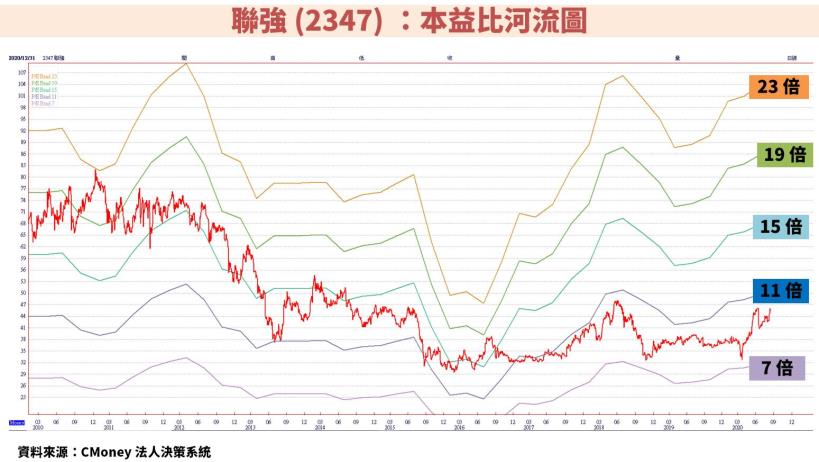

聯強(2347)本益比法價值評估:

法人預估 2020 EPS 本益比位階:近 10 年平均最低之下

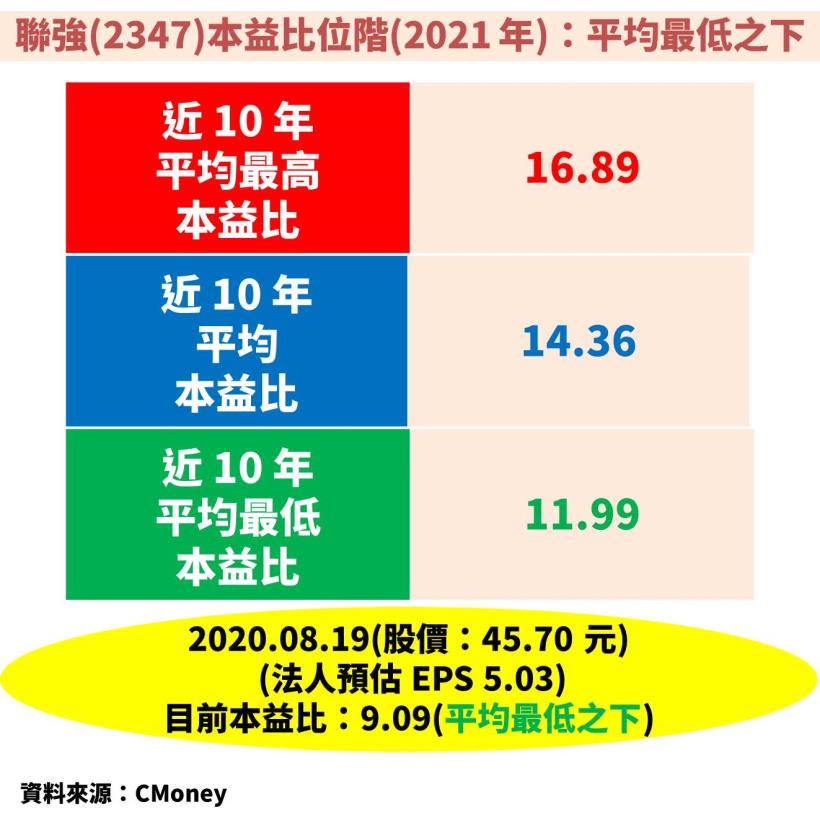

法人預估 2021 EPS 本益比位階:近 10 年平均最低之下

上表列出聯強(2347)近 10 年的平均 EPS、本益比,

近 10 年平均 EPS 是 3.50 元,平均本益比是 14.36,

合理價 = 3.50 X 14.36 = 50.30 元,

2020.08.19 收盤價是 45.70 元,位於便宜價~合理價,

不過這是用過去 10 年的平均表現來評估。

股價是反應未來的獲利能力,所以更要關注未來的 EPS,

利用法人預估 2020 年 EPS 的 4.58 元,計算本益比位階,

本益比 = 45.70 / 4.58 = 9.98,本益比位階落於:「近 10 年平均最低之下」。

若是以法人預估 2021 年 EPS 的 5.03 元計算,

本益比 = 45.70 / 5.03 = 9.09,本益比位階同樣落於:「近 10 年平均最低之下」。

最後提醒大家法人會隨著聯強(2347)最新營運與產業狀況,

在未來調整公司的預估 EPS,需要持續追蹤相關消息,

因為公司所代理的產品與電子產業息息相關,

理論上獲利的波動主要是受到大環境的景氣影響,

至於匯率波動牽扯到國際政經局勢,較難以判斷。

重點結論:2020 下半年重量級新品效益將延續至 2021 年,

實施「精實計劃」及「敏捷計劃」帶來的成本效益將持續

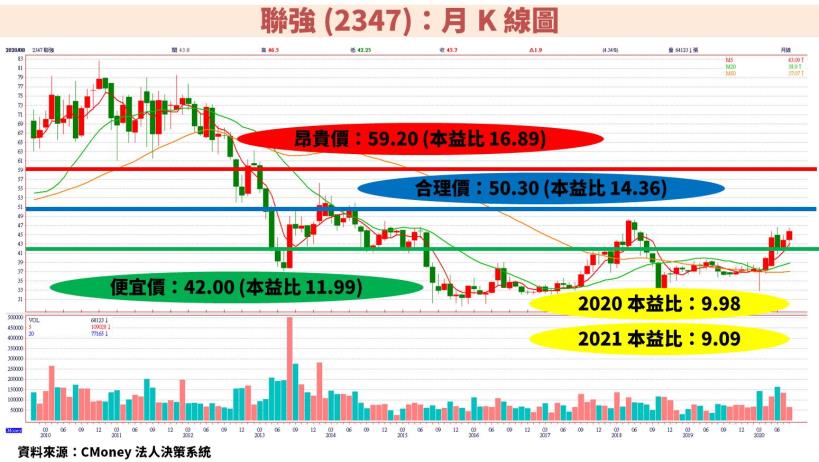

從聯強(2347)的股價月 K 線圖可以看到,

過去營收平淡,獲利也維持穩定,

股價因此長期來看沒有明顯的表現,

其中 2015 年更因為大額匯兌損失影響,使股價跌至谷底,

如果未來再遇到金額較大的一次性業外損失,

可以從中找機會慢慢在低檔佈局。

展望未來,2020 下半年將迎接重量級科技新品陸續上市,

包含 Intel、AMD 的新款 CPU,以及 Nvidia 新款 GPU,

還有 Microsoft 新款遊戲主機 Xbox Series X,

都將帶動營收復甦,也預期新品效益將延續到 2021 年,

而公司同步進行「精實計劃」以及「敏捷計劃」,

藉此優化產品組合並改善整體運作效率進而節省成本,

成本降低帶動的獲利成長效益將在 2021 年進一步擴大。

根據法人對於 2020 年及 2021 年的預估 EPS,

目前本益比位階都位於歷史相對低檔,

此外在公司改善股利政策後,有望提升盈餘分配率

不僅有利於長期投資人,也有利於法人對公司的評價。

潛在風險:全球總體經濟的變化

最後要提醒如果考慮買進聯強(2347)的投資人,

需要關注全球總體經濟的變化,

例如 2019 年美國針對中國多項產品課稅,

導致中國地區的代理業務呈現大幅度衰退。

另外,原本美中預計在 2020.08.15 進行會談,

不過中國代表因為北戴河會議尚未結束,

川普也決定現階段不想與中國進行談話,

決定無限期推遲下一個會議日期,

未來務必關注最新會議日期以及會後結果,

若中美衝突進一步擴大將使總體經濟受到影響。

貼心警語:

「新冠肺炎疫情不確定性高,可以加入安全邊際的過濾條件,例如打 9 折」

「法人預估 EPS 隨時會根據最新公司營運、產業狀況作調整,要持續關注」

(備註: iPhone 手機請長按連結)