我的網誌

我的網誌

(圖片來源:Shutterstock)

裕隆(2201) 即將發佈 Q2 財報

過去經常被台股投資人戲稱為喝政府奶水的裕隆(2201),

在 Q1 發佈 EPS 0.13 元轉虧為盈後,

股價拉出一個從 17 元到 24 元的小波段漲幅,

除了外資買盤進駐之外,本土投信也進場卡位轉機股,

隨著時間來到 8 月中,市場也開始關注裕隆(2201) Q2 財報可能會交出什麼樣的成績單,

本文將透過裕隆(2201)集團的幾個轉投資,

分析裕隆(2201) Q2 財報可能的面貌,

繼續看下去...

(贊助商連結)

集團的控股公司

筆者在 5 月 4 日「裕隆(2201)年報慘賠 245 億,大賠的表象之下,2020 轉虧為盈指日可待?」一文中,

除了分析了裕隆(2201)集團 2019 年大賠 245 億的原因,

也將裕隆(2201)集團的轉投資大致分成了 3 塊,

簡單來說,裕隆去年的巨虧,是刻意為之,

為了處理納智捷這個大包袱,公司將帳上與納智捷有關的

無形資產(車型技術授權合約、委託開發合約)、應收帳款等通通認列減損損失,

讓納智捷對母公司裕隆(2201)的影響從今(2020)年開始降至最低,

而集團的轉投資部分,又可以分成三塊。

裕隆(2201)集團轉投資

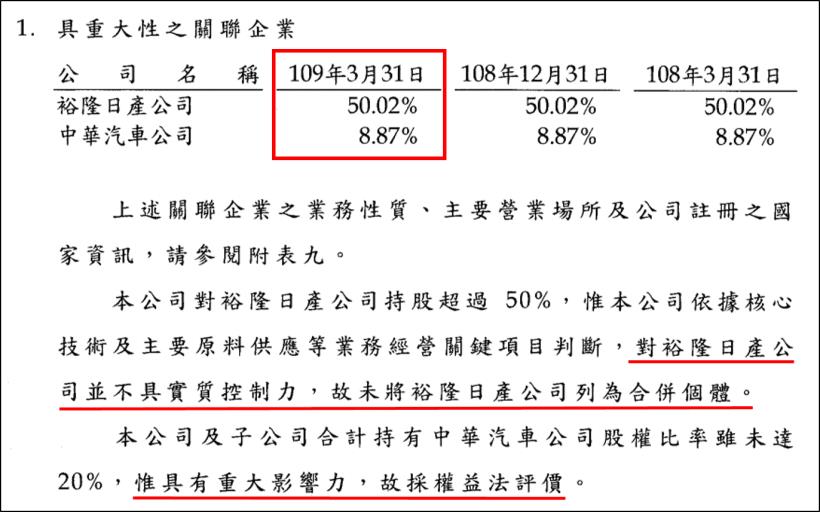

裕隆(2201)集團的轉投資主要由裕日車(2227)、裕融(9941) 及中華(2204)構成,

分別持有三家公司 50.02%、54.25% 及 8.87% 的股權,

這三家都是用權益法認列轉投資收益,該公司稅後淨利多少,

裕隆(2201)可以按照持股比率認列獲利到財報上,

不過認列的方式卻有所不同,

裕日車(2227)及中華(2204)是採有影響力權益法,

認列的投資收益是放在業外 - 採用權益法認列之關聯企業及合資損益之份額淨額項目裡,

裕融(9941)則是有控制力權益法,也就是一般所說的母子公司,

子公司的財報跟母公司一起編制合併報表,呈現在業內,

最後才在淨利非控制權益的部分將不屬於母公司(裕隆)的部分扣除。

(圖片來源 : 裕隆 109Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

裕隆(2201) Q1 財報

5 月初的文章裡,透過翻閱裕隆(2201)去(2019)年第四季財報,

大膽預測裕隆(2201) 2020Q1 會轉虧為盈,

主要原因是裕隆(2201)如果將納智捷的虧損扣除,

僅靠認列裕日車(2227)及裕融(9941)的獲利,

就會變成一家很賺錢的控股公司,類似遠東新(1402)及遠傳(4904)的關係,

然而最後繳出的 EPS 卻只有 0.13,雖然轉虧為盈,但卻大大低於預期,

這其中的關鍵就出在裕日車(2227)身上,裕日車(2227)因為有轉投資

廣州風神汽車這個金雞母(與中國東風汽車合資,裕日車持股 42.69%,採有影響力權益法),

每季 EPS 可以達 5 ~ 6 元,大約 15 ~ 20 億元的水平,

而裕隆(2201)因為持股 50.02% 的裕日車,在業外收入就可以每季穩定貢獻 7.5 ~ 10 億元,

過去這個數字剛好與裕隆(2201)轉投資的納智捷虧損互補,

在裕隆(2201)洗大澡後,裕隆(2201)財報理應明顯反應這一塊的獲利,

但今(2020)年第一季,中國車市受到中國封城影響,工廠停工、銷售渠道斷裂,

裕日車(2201) Q1 EPS 掉到只剩下 0.6 元(1.79 億),

這才造成裕隆(2201) Q1 在沒有納智捷的包袱下,

獲利仍與去(2019)年同期相差無幾。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

裕日車(2227) Q2 回溫

那麼回到 2020Q2,裕日車(2227)第二季的獲利就變成一個影響裕隆(2201)獲利的關鍵,

而裕日車(2227)已經在 8 月 5 日發佈財報,EPS 回到 4.94 元(14.82 億),

幾乎追平去(2019)年 Q2 5.24 元的水平,這個數字雖然好的有些意外,

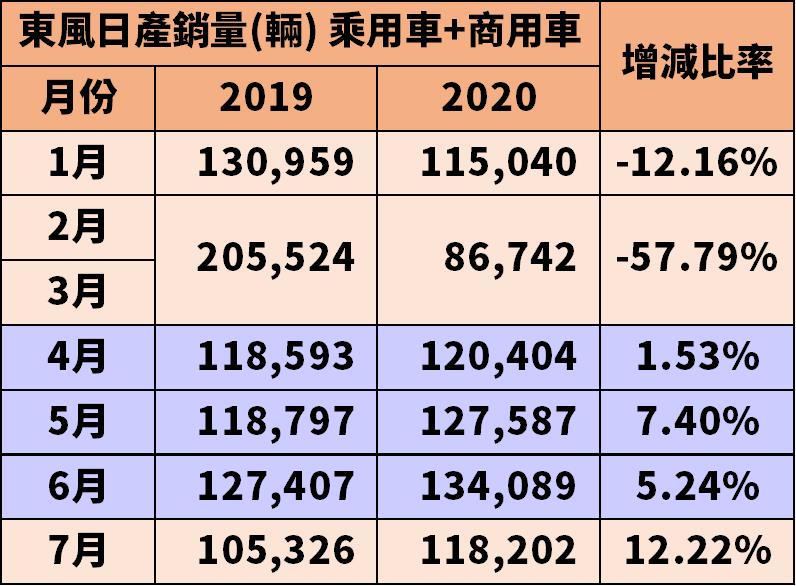

但如果有在關注日產中國每個月發佈的銷量數據,該財報可說是在預期之內,

日產中國每個月初會發佈前一個月的銷量數據,

今(2020)年 1 月肺炎疫情爆發開始,東風日產乘用車 + 商用車的銷量就急遽下滑,

1 月年減 12.16% 後,2、3 月合併公佈,繼續年減 57.79%,呈現跳崖式衰退,

但在 4 月陸續解封後,數字從年減變成年增,

事實上,整個 Q2,東風日產的銷量都是年增的,7 月份甚至達到 12.22% 的雙位數年增,

銷量回到去(2019)年同期水平甚至更高,意味著裕日車(2227)的財報會與去 2019Q2 相當,

8 月 5 日公佈的數字也確實如此,EPS 4.94 元僅比去年的 5.24 元,下滑 0.3 元。

(資料來源 : 日產中國官網、筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

裕融(9941)公佈月獲利

裕融(9941)因屬於金融事業,必須每月發佈自結獲利,

但這也就意味著,投資人可以看到裕隆(2201)財報裡面,

本業最賺錢事業的每月獲利,

裕融(9941) Q1 財報的稅後淨利為 7.13 億,

根據該公司發佈的 4 ~ 6 月自結獲利,稅後金額為 8.17 億,

較 Q1 微幅上升 1.04 億,代表裕隆(2201) Q2 在這一塊的獲利可以增加 0.564 億。

下圖:裕融(9941)上半年自結獲利,

公司自結獲利會和最後會計師的調整數字有些微差異,

但一般不會差距太大。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

裕隆(2201) Q2 財報

根據以上兩間轉投資 Q2 的營運狀況來看,

在假設裕隆(2201) Q2 納智捷的虧損與 Q1 持平的前提下,

加上轉投資收益不需要計算營所稅(會有雙重課稅的問題),

裕隆(2201) Q2 的稅後淨利可望增加 7.08 億 (裕日車 6.517 億 + 裕融 0.564 億),

除上 Q1 計算 EPS 的股本 153.8 億,約可增加 0.46 元的 EPS,

由於 Q1 EPS 已達 0.13 元,Q2 在轉投資貢獻下,EPS 有機會站上 0.55 ~ 0.6 元的區間,

當然納智捷那塊的虧損是否擴大是該假設的最大不確定因子,

但從 Q1 財報來看,去(2019)年 Q4 幾乎已經把納智捷未來可能造成的虧損一次認列,

Q2 這一塊的盈虧應會與第一季相當。

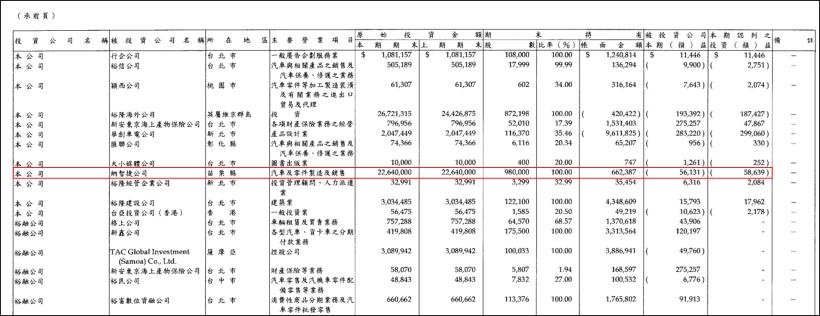

下圖:近期納智捷減資 99.49% 再度被股民熱議,不過由裕隆(2201) Q1 財報來看,

納智捷的資本早就在去年洗大澡的時候虧的差不多,

現在的減資只是做一個註銷股本的動作,並不會對裕隆(2201)財報的損益造成影響。

(資料來源 : 裕隆 109Q1 財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

裕隆(2201)辦理減資

最後一個值得一提的是裕隆(2201)今(2020)年股東會通過的減資案,

預計減資 36.42%,以彌補去(2019)年洗大澡後的虧損,

但裕隆(2201) Q1 淨值還高達 29.33 元,完全可以用保留盈餘跟法定盈餘公積來彌補虧損,

為何還要辦理減資?筆者認為有兩個原因

第一個是讓股本變小,未來認列轉投資獲利時,呈現出的 EPS 會更漂亮,

另一個則是要強迫大舉放空的外資回補空單,

事實上,裕隆(2201)過去 2 個月的上漲,除了 Q1 財報如預期轉虧為盈外,

放空的外資回補也是原因之一。

5、6 月中環(2323)軋空事件於裕隆再度上演

去(2019) 9 月光碟機慘業的中環(2323),一度因減資而上演大規模軋空事件,

筆者當時也在「下半年最大軋空事件!這家公司外資放空 15 萬張,遭強迫回補慘賠 3 億...」

一文中詳加描述,簡單說,台股所謂的股東會、除權息回補空單只適用於融券,

外資法人機構最愛用的借券賣出,在幾個重大事件都是不需要回補的,

但有一個例外,如果公司辦理減資,那不僅是融券,借券也必須要回補,

如果外資在公司宣布減資前還有大量在外空單,就可能變成用來推升股價的燃料,

而裕隆(2201)的外資也遇到了類似的狀況,

2019 年納智捷虧損不斷擴大,外資大規模放空,借券賣出餘額從 2.3 萬張飆到 6.2 萬張,

公司洗大澡後宣布減資,外資意識到強制回補的風險,

開始回補空單,投信也加入軋空大軍,推升股價從 17 元漲到 24 元,

雖然軋空行情已大致告一段落,但目前還剩 2.48 萬張借券尚未回補,

減資前必須要全數回補完畢。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 裕隆即將發佈 Q2 財報,市場關注裕隆的成績單。

2. 裕隆在打掉納智捷包袱後,變得更像控股公司,透過轉投資企業提前發佈的 Q2 數據,可以推敲出獲利。

3. 兩大轉投資裕日車及裕融,Q2 財報都已繳出超出市場預期的數字。

4. 裕日車的獲利可以透過日產中國發佈的每月銷量數據倒推,

如果有在追蹤該數據,裕日車 Q2 獲利回到去年同期水平就屬意料之內。

5. 裕隆(2201) Q2 的稅後淨利可望增加 7.08 億 (裕日車 6.517 億 + 裕融 0.564 億),

由於 Q1 EPS 已達 0.13 元,Q2 在轉投資貢獻下,EPS 有機會站上 0.55 ~ 0.6 元的區間,

前提是納智捷那塊的損益必須與 Q1 相當(由於已經洗大澡,繼續維持小虧的可能性很大)。

6. 去年在中環上演的外資軋空事件,於裕隆身上再次發生,不同的是,這批外資比較聰明,

沒有拖到最後一個月才回補,但因為放空張數過多,依舊推升股價從 17 元漲到 24 元,

目前還剩 2.48 萬張借券尚未回補,減資前必須要全數回補完畢。

附上人權圖

最後附上筆者於 4/29 17.15 元買進,

並於 6 月底軋空行情告一段或後 21.3 元賣出,

近期 Q2 財報即將公告,22.4 元再度買回的人權圖,

本文所提供資訊僅供參考,並無任何推介買賣之意,

投資人應自行承擔交易風險。

(圖片來源 : 筆者元大對帳單)

(圖片來源 : 筆者日盛對帳單)

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。