我的網誌

我的網誌

(圖片來源:Shutterstock)

順達(3211)發布 Q2 財報

電池模組廠順達(3211)因其高殖利率題材,

在今(2020)年 5 月受市場資金追捧,股價一度攻上 88.7 元,

不過 6 月之後資金往高價股及權值股移動,

加上順達(3211)已於 6/30 除息完畢,股價熱度也因此退燒,

並在 7 月下旬回到 77 元附近,昨(7/28)日收盤後,

順達(3211)發布第二季財報,單季 EPS 衝上 3.03 元,

創下 9 年來單季新高,29 日股價也上漲 5.64% 反應,

繼續看下去...

(贊助商連結)

電池模組廠遭遇危機

順達(3211)於 2004 年上櫃,當年營收 39.4 億,

稅後淨利 3.5 億,往後 8 年營運飛速成長,

到 2012 年,營收已膨脹到 280 億,稅後淨利亦達 15.19 億,

與同業新普(6121)一起被稱為台股的電池雙雄,

不過好光景未維持太久,順達(3211)獲利狀況從 2012 年開始就每況愈下,

2016 年營收剩 157 億,稅後淨利降至 4.15 億,直接被打回掛牌當年的水平,

造成公司營運衰退的原因有兩個,

第一個是順達(3211)的主力終端應用:筆電,從 2011 年之後就需求不振,

第二個則是與產業面的變化有關。

電池模組產業

近年面板、LED、太陽能等產業遭遇中國廠商排山倒海而來的競爭,

如何面對紅色供應鏈成為業者的一大課題,

有的選擇正面迎戰,但毛利率仍每況愈下,有的則與其合作,

並希望能透過陸廠一起把餅做大,然而在眾多面臨陸廠威脅的產業裡面,

卻沒有電池芯產業的影子,因為早在紅色供應鏈崛起之前,

中國廠商就已拿下電池芯主導權,台廠於電池產業鏈中,

稍具規模的公司,都是下游的電池模組產業。

電池芯與模組廠

電子業往往越上游越需要高資本支出,從記憶體到面板都是如此,

但高資本支出也意味著營運風險越大,稅後損益不是大賺就是大賠,

相較之下,下游的業者獲利就顯得比較穩定,

不僅可以在產業上游供過於求時對供應商殺價,

還可以透過與下游系統廠維持良好的關係,來穩住產品報價,

而電池產業的結構也不例外。

中國電池芯廠

電池模組廠的主要原材就是電池芯,

這是一個需要政策支持及龐大銀行貸款的上游產業,

台灣過去扶持了晶圓代工、記憶體、面板等上游產業,

唯獨電池芯沒有得到政策支持,中國政府則是在上世紀末,

就針對電池芯產業給予政策支援,並扶持出數間電池芯產業巨頭,

截至今日比較有代表性的有新能源科技(ATL)、比亞迪、

天津力神電池以及深圳德賽電池,

這幾間都是蘋果、三星等各大消費性電子品牌廠的電池芯供應商,

新能源科技(ATL)更是將旗下做電動車及儲能系統的寧德時代新能源獨立出來掛牌,

就是目前可能成為特斯拉電池供應商的寧德時代。

電池芯廠進行垂直整合

這些中國的電池芯廠,從早期不成氣候的小企業,經過十幾二十年的發展,

慢慢成為市值數百億甚至數千億人民幣的大廠,

電池芯產業的議價權也因此從下游模組廠,逐漸往上游電池芯廠移動,

為了增加自身的獲利水平與競爭力,電池芯廠從 10 年前開始進行垂直整合,

也就是將內部生產流程從電池芯延伸到下游模組的工段,

順達(3211)這些下游模組廠只有降價,

才能在電池芯廠 In house 模組的發展趨勢下守住訂單,

營收下滑加上毛利率壓力,讓順達(3211)營運不再風光,

股價也由 2012 年最高價 188.5 元,跌到 2016 年底的 35.05 元。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

從模組廠轉型系統廠

由電池產業的發展趨勢來看,下游模組廠勢必要轉型才能改變電池芯廠夾殺下的困境,

而電池備援電力模組(Backup Battery Unit,BBU),就成為這些電池模組廠瞄準的新藍海,

BBU 與 UPS 一樣,都是不斷電系統,不同的是 UPS 採用的是鉛酸電池,

BBU 採用的則是鋰電池,且相比 AC(交流電) to DC(直流電)、DC to AC 的 UPS,

供電模式為 DC to DC 的 BBU 電力耗損較少,也因為 BBU 相比 UPS 更具優勢,

不少國際雲端大廠(亞馬遜、Google、微軟),都開始計畫將旗下資料中心的不斷電系統,

從 UPS 改為 BBU,有別於直接賣電池組給下游組裝廠,

BBU 產品讓電池模組廠的腳色從硬體供應商,轉為系統服務商,

毛利率也大幅提升,電池模組龍頭新普(6121)於 2017 年,在 BBU 市場取得成績後,

股價便開始止跌回升,從 2017 年底減資後的百元初頭,到今(2020)年 7 月一度站上 379 元,

營收持平,獲利卻提升

順達(3211)同樣於 2017 ~ 2018 年開始耕耘 BBU 市場,

比較 2016 及 2019 兩個年度,營收都落在 175 億元上下,

營業利益卻從 2016 年的 1.86 億成長 375% 至 8.84 億,

此外,2017 年公司就已開始精簡產品線,

營收從 175 億掉到 157 億,營業利益卻從 1.86 億增加到 3.59 億,

雖然順達(3211)及新普(6121)都沒有在法說會上提供 BBU 的毛利率,

但順達(3211) 2019 年 BBU 營收占比還不到 10%,整體毛利率卻已由 3 年前的 5%,拉升到 9%,

從競爭對手 UPS 廠商毛利率動輒 3、40% 的表現來看,同質產品的 BBU 毛利率必遠高於財報的 5 ~ 10%,

產品結構的改善,讓順達(3211) EPS 從 3 年前 2.81 元的谷底,

到去(2019)年站上 5.61 元。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Q2 毛利回到 11%

2020 年肺炎疫情肆虐全球,卻意外引爆了居家辦公的商用筆電需求

及加速雲端伺服器的建置,而這兩個需求剛好是目前順達(3211)的兩大產品線,

也推動順達(3211) 2020Q2 營收從去(2019)年同期的 41.13 億,

年增 34.59% 至 55.36 億,稅後淨利則由 1.88 億衝到 4.46 億,

單季獲利超越去年的一半以上,毛利率亦創下 11.8% 的近年新高水準。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

桃園土地開發案

今(2020)年 3 月順達(3211)召開法說會,董事長鍾聰明在法說會上表示,

只要公司營運沒有重大虧損,未來 10 年現金股息都以 5 元為目標,

背後除了代表轉型開始看到成效,

桃園的資產活化案也是公司提出該目標的依據之一,

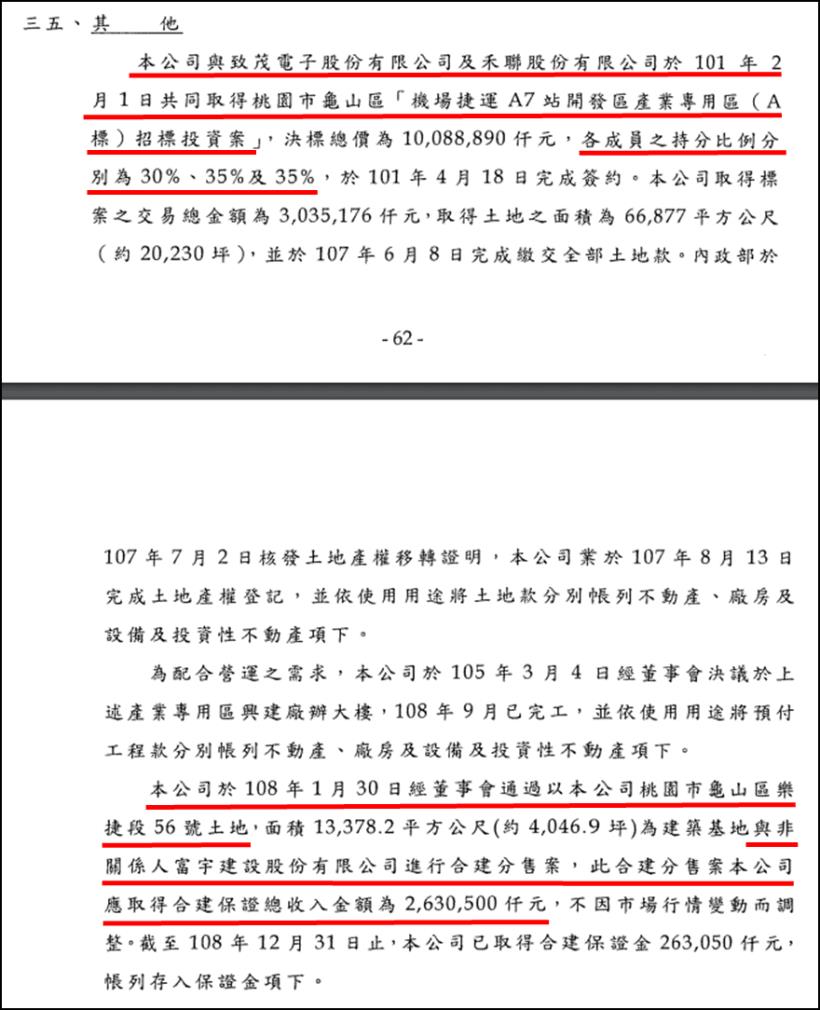

根據順達(3211) 2019 年財報附註三十五,

公司與致茂、禾聯在 2012 年取得「機場捷運產業專用區招標投資案」,

按 30%、35%、35% 持分土地,並用與興建廠辦,順達(3211)總部於 2019 年完工後,

剩餘未用到的樂捷段 56 號土地,轉為與富宇建設合建住宅分售,

公司已與富宇建設簽訂合約,該建案順達(3211)保證合約收入為 26.3 億元,

不因市場行情變動而調整,2023 年建案完工後,

將一次認列收入,預計可貢獻 EPS 14 元(股本14.7億,營所稅 20%)。

(資料來源 : 順達 2019 年財報 62 ~ 63 頁) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

整理出本文重點如下:

1. 台灣沒有扶持電池芯產業,過去只在下游電池模組市場取得成績。

2. 中國電池芯廠規模做大後,開始取得議價權,並進行上下游垂直整合,模組廠的好日子結束,

順達 EPS 從 2012 年 10.25 元,掉到 2016 年的 2.81 元。

3. 為了擺脫夕陽產業的命運,電池模組廠開始跨入資料中心不斷電系統 BBU。

4. 轉型 BBU 讓電池模組龍頭新普的股價翻了 3 倍,順達將資源移往 BBU 後,

近 3 年財報也呈現營收持平,獲利大增的走勢,顯示產品組合正往高毛利方向發展。

5. 順達 2020Q2 季報繳出每股獲利 3.02 元的成績,毛利率也創下 11.8% 近年新高

6. 公司在 3 月法說會訂下未來 10 年每年配息 5 元的目標,除了透露出轉型見效的訊息外,

桃園的土地開發案,預計可貢獻 2023 年 EPS 14 元,也為該目標提供一定的根據。

《延伸閱讀 - 順達內部人買股:

大國鋼(8415)董事持股迭創新高,內部人都買 8 萬張了,為何股價還積弱不振?》