我的網誌

我的網誌

(圖/shutterstock)

📱阿格力-價值成長股APP 免費下載

-> Android:https://cmy.tw/007IPR

-> IOS : https://cmy.tw/006tJ4

從電子支付尋找金融股商機

今年肺炎疫情衝擊全球,各國經濟重挫也讓政府紛紛啟動降息政策救國、救市,但降息的副作用會讓金融業獲利大受打擊,各項資產及投資業務也將出現大幅度縮水。而隨著防疫新生活開始,電子支付市場開始逆勢成長。依據金管會最新統計,五月份國內電子支付交易總額為42.9億(年增22.57%),累積使用人次已達865萬(年增64.45%),也帶動當月銀行信用卡發卡數回到成長軌跡(信用卡綁定)。但信用卡發卡數及電子支付成長,又與金融股有何關係,其實這就是選股的大方向戰略。

資料來源:經濟日報

金融股三大收益類型快速拆解

金融股獲利主要仰賴高槓桿的投資收益,因此資產中有極大部位均屬負債,且易受外匯、國際或升(降)息等因素影響,即使執行避險仍經常出現獲利大幅波動。金融股營收組成不只單看旗下子公司就能理解,而要細看其收益來源為何,依據風險及獲利特性區別,主要可分為三個部分:

【投資收益 − 風險最高】

投資收益主要包含股票、基金、債券或衍生性工具等商品操作,因此容易受到市場動盪影響市值。以官股績優生的華南金(2880)為例,今年三月股災時,由於旗下華南永昌證券避險不及,導致當月稅後虧損高達47.59億元,連累整體金控獲利。華南金EPS直到五月份才轉虧為盈,累積前六月EPS為0.12元(年減83.56%),這可看出金控投資收益的高風險及不穩定性。

【利息收益 − 風險中等】

如存款利息、貸款利息、債券利息、欠款利息等均屬利息收益,主要靠著放款利差以賺取獲利,因此易受到政策性(如升、降息)或景氣(影響企業呆帳)而波動。以存股族最愛的合庫金(5880)為例,依今年第一季財報顯示,其淨利息收益佔整體收益近八成(79%),今年三月股災來襲,我國央行宣布降息一碼救市,因此合庫金進入第二季勢必受到不小衝擊,金控能否出現其他獲利貢獻以彌補降息影響,有興趣的投資人應特別注意。

【手續費收益 − 風險最低】

相對投資及利息收益的變動性,手續費收益相對來得穩健,諸如信用卡、財富管理、證券交割、匯款、貸款等業務,只要客戶有需求就能持續賺取手續費。以五月份國內信用卡發卡量、簽帳金額均為第一名的玉山金(2884)為例,今年第一季淨手續費收益佔整體淨收益約三分之一(36%),主要就是仰賴財富管理及信用卡手續費所帶來的營收貢獻,這也強化公司面對三月股災來襲的抗壓性,能立即站穩腳步並持續獲利。

|

公司 |

手續費 淨收益 (%) |

利息淨收益 (%) |

利息以外 淨收益 (%) |

股價淨值比 |

|

日盛金控(5820) |

61 |

43 |

-4 |

0.86 |

|

永豐金控(2890) |

45 |

49 |

6 |

0.85 |

|

玉山金控(2884) |

36 |

36 |

28 |

1.92 |

|

台新金控(2887) |

36 |

53 |

11 |

0.86 |

|

華南金控(2880) |

35 |

109 |

-44 |

1.36 |

|

京城銀行(2809) |

33 |

79 |

-12 |

1.08 |

|

台中銀行(2812) |

27 |

77 |

-4 |

0.84 |

|

王道銀行(2897) |

25 |

49 |

26 |

0.61 |

|

元大金控(2885) |

22 |

26 |

52 |

0.93 |

|

兆豐金控(2886) |

21 |

76 |

3 |

1.36 |

|

上海商銀(5876) |

18 |

73 |

9 |

1.3 |

|

彰化銀行(2801) |

17 |

69 |

14 |

1.19 |

|

合庫金控(5880) |

16 |

79 |

5 |

1.24 |

|

第一金控(2892) |

15 |

55 |

30 |

1.34 |

|

臺企銀行(2834) |

13 |

78 |

9 |

0.83 |

|

中信金控(2891) |

11 |

44 |

45 |

1.16 |

|

國泰金控(2882) |

1 |

30 |

69 |

0.9 |

|

開發金控(2883) |

1 |

31 |

68 |

0.81 |

|

新光金控(2888) |

-1 |

37 |

64 |

0.75 |

|

富邦金控(2881) |

-2 |

33 |

69 |

0.97 |

|

參考資料來源 |

1.製表時間:2020.7.21。 2.收益比例:均依據各金控第一季季報,總和為100%, 3.淨值比資料來源:阿格力價值成長APP。 |

|||

以手續費為獲利核心更能度過動盪市場

依據金管會最新公布,五月份國內信用卡簽帳金額排行,前五名依序為玉山銀行(353.46億)、國泰銀行(340.3億)、中信銀行(297.53億)、台新銀行(232.55億)及富邦銀行(213.71億)。再從金控獲利組成的角度來看,手續費佔整體收益較高的則有玉山金(36%)、台新金(36%)兩家公司,從營運模式看出端倪:

新一代發卡王 − 玉山金(2884):

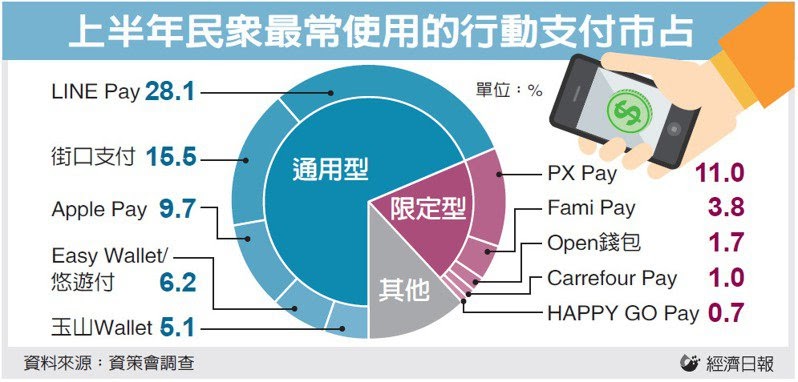

還記得去年玉山神卡連發嗎?從玉山Pi卡(到處刷到處賺)、玉山Only卡(出國、出遊必刷)到玉山Ubear卡(便利商店消費必辦),每張推出的信用卡都有極佳的賣點,也讓民眾對玉山信用卡一張接著一張辦,進而成為去年「發卡王」(約129萬張),帶動手續費獲利持續上升。另依據資策會調查,今年上半年民眾最常用的行動支付,玉山Wallet市佔率高達5.1%,也是唯一進入排行的銀行支付系統(前幾名均為支付平台),加上許多行動支付也可綁定信用卡,也讓玉山信用卡的「隱形」市佔率更加不可限量。

數位銀行龍頭 − 台新金(2887):

台新Richart一直是市佔五成以上的數位銀行龍頭,銀行APP的用戶體驗也是評價最高,因此用戶黏著度非常高(使用直覺性強)。據金管會最新統計,截至今年第一季為止,數位帳戶開戶冠軍仍是台新銀行的198.8萬戶(第二到五名加起來都輸台新),另近期獨步市場開放未成年開戶,年滿7歲以上未成年人也可申請線上開戶。Richart目前除了提供存款之外,也能結合貸款、基金、信用卡等產品業務,加上便利的轉帳與繳費功能,也增加手續費收益的機會。

結語

國內金融股體質相對穩健,主要是因為雙卡風暴後,金管會監管金融業變得非常嚴格,加上台灣民眾對於金融業服務標準越來越高,因此良性競爭之下,也迫使金融業提升服務品質及強化企業體質。而銀行提供良好服務也能帶來手續費的營收貢獻,讓金融股獲得相對穩健的收益,因此銀行「服務品質」也是衡量金融股的隱形指標之一。