我的網誌

我的網誌

(圖片來源:Shutterstock)

大集團的轉投資

台股上市櫃公司只有 1700 多家,但交叉持股的情況卻十分普遍,

會產生這類錯綜複雜的持股關係,有很多種可能,

有些是母集團為了增加整體市值,將部們切割城子公司掛牌上市,

有的則是本來毫不相關的兩間公司,因垂直整合、水平整合種種原因,

透過公開收購或私募的方式取得對方股權,

但大集團轉投資就像投資人買股票一樣,

即便有龐大的資源在背後支持,也還是會有不如預期的時候,

本文將分享一間引入大集團後一度營運起飛,

卻在富爸爸淡出經營後開始放飛自我的案例,

且該公司近期又似乎重獲關愛眼神,

繼續看下去...

(贊助商連結)

揚智(3041)連 5 年虧損

IC 設計類股近 2 年在 5G 趨勢炒作下,從 7 ~ 8 年前的市場棄子,

重新成為當紅炸子雞,股價 3 位數已顯得不足為奇,

市場上甚至出現 3 千金、4 千金多支股價破千的 IC 設計類股,

但即便 IC 設計族群熱鬧滾滾,卻不是每支股票都雨露均霑,

早在 5 年前 IC 設計產業就已出現強者恆強、大者恆大的趨勢,

延續到 2020 年,還是有不少 IC 設計公司其股價與營運狀況絲毫不見起色,

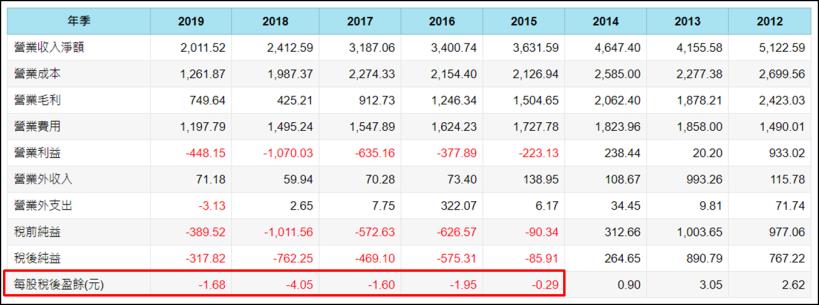

其中也不乏名門血統的公司,揚智(3041) 3 月底發布去(2019)年財報,

稅後淨損 3.17 億,從 2015 年轉盈為虧以來,已連續 5 個年頭虧損。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

第一個富爸爸 - 宏碁(2353)

算起來揚智(3041)其實是台灣第一批 IC 設計公司之一,

成立於 1993 年,最早為宏碁(2353)的轉投資公司,

主要產品為 DVD 光碟機驅動 IC,

1999 年掛牌上市,第一年就創下 279 元天價,

不過與股價相比,獲利水平從一開始就顯得沒那麼驚豔,

1999 年 EPS 4 元,隔年受網路泡沫破滅影響,

變成大賠 4.06 元,接下來幾年的營運狀況也未見起色,

到 2004 年一舉虧損 13.9 億,稅後 EPS -7.66 元,

造成母集團宏碁(2353)要開始認列這個業外拖油瓶,

宏碁(2353)決定直接停損,在 2004 年把楊智(3041)賣給第二個富爸爸。

(圖片來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

聯發科(2454)入股揚智(3041)

宏碁(2353)幫揚智(3041)找到的第二個富爸爸

是同樣以光碟機驅動 IC 晶片起家的聯發科(2454),

當時聯發科(2454)正漸漸從光碟機驅動 IC 轉型成 2G 手機晶片供應商,

在宏碁(2353)求售持股後,聯發科(2454)於 2004 年買下宏碁(2353)手中所有股票,

持股比率一舉從 0% 跳升到 25%,

並著手規劃揚智(3041)往 STB 機上盒晶片發展,

有了第二個富爸爸的加持,揚智(3041)接下來幾年營運漸入佳境,

2009 ~ 2013 年連續 5 年獲利在 8 ~ 9 億元上下,

(圖片來源 : 揚智 94 年股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:楊智(3041)連續 5 年繳出亮眼成績,但事情也是在 2013 年出現變化,

可以看到 2013 年,營業利益從 9.33 億急速下降至 2 千萬,

完全是依靠業外收益才維持住獲利 9.2 億元的表象。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)