我的網誌

我的網誌

(圖片來源:Shutterstock)

曾經呼風喚雨的台股大戶

台股從 2000 年開始近逐漸進入法人時代,

市場投資人關注外資、投信及自營商的一舉一動,

券商出具的報告成了能撼動股價的關鍵要素之一,

80、90 年代撼動台股市場的「四大天王」逐漸成為歷史名詞,

但即便市場影響力已遠遠不如法人,有些本土大戶還是偶爾會出現在市場上,

並用精準的投資眼光,賺取跟法人一樣等級的投資收益,

每到 5 月股東會年報上傳期間,

股東名單內出現那些大戶就成了市場的熱議話題,

繼續看下去..

(贊助商連結)

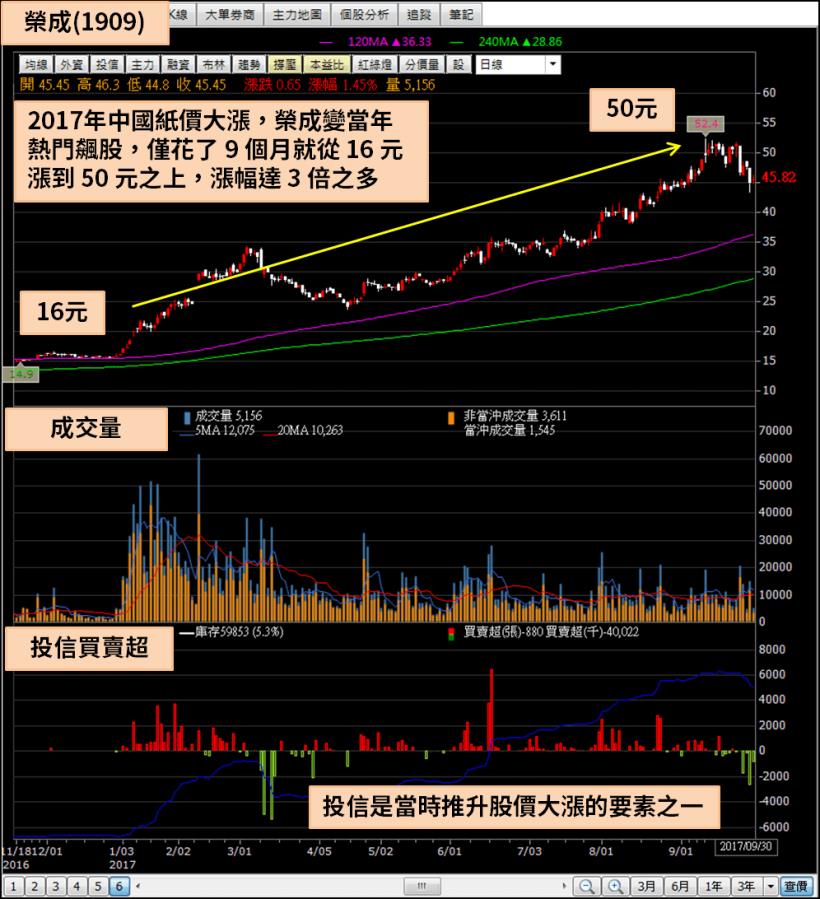

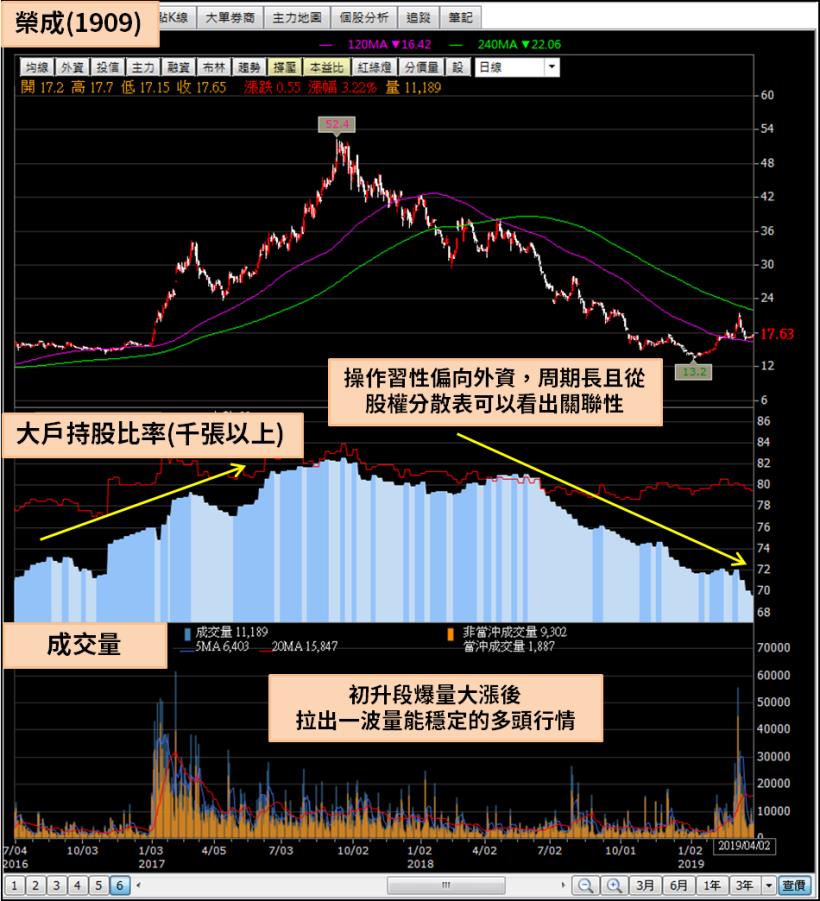

榮成(1909) 2017 年大漲 3 倍

造紙業在 2017 年出現過一波榮景,

全球每年製造大量的廢棄物,有不少都被中國業者購入,

並透過加工,將廢棄物變成可利用的再生資源,

然而過多的廢棄物進口,仍對中國造成一定程度的環境傷害,

為此,中國政府在2017年發布並實施禁止進口 24 種固體廢棄物(簡稱禁廢令),

明確限制廢棄物進口,但進口的廢紙卻是工業用紙很重要的原材料,

這項政策也就造成中國在 2017 年出現缺紙現象,

紙的報價攀升,讓相關業者獲利三級跳,

造紙大廠榮成(1909)也成了當年的熱門飆股,

除了 EPS 從 2015 年 1.12 元增加 2017 年 3.5 元,

股價也僅用了 9 個月就從 16 元漲到 50 元之上,漲幅達 3 倍之多

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

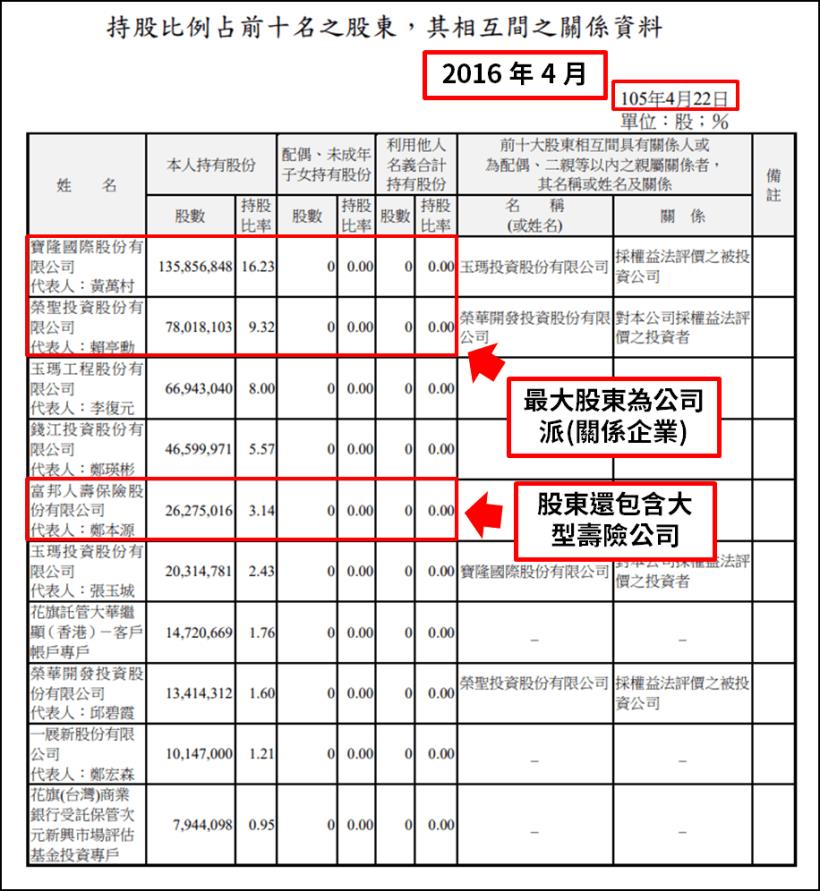

翻閱當年度大股東名冊

由於榮成(1909)上漲期間剛好遇到 4 月股東會最後過戶日,

同樣透過翻閱年報內的大股東名冊,

就能判斷在股價上升過程中,

有哪些法人或自然人參與到行情,

從 2016 年股東名單來看,

當時的大股東主要是公司派(關係企業寶隆),

以及大型壽險公司(富邦人壽)。

(圖片來源 : 榮成 105 年股東會名單)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2017 年榮成(1909)起漲後,股東名單也出現一些變化,

公司派依舊是最大股東,富邦人壽則退出大股東名單行列,

遞補富邦人壽的是一位自然人股東,也就是本文前面所述的,

非法人的本土大戶,買進了大約 7.08 萬張持股,

以後來 9 月最高價 52.4 元來看,如果這些持股有留倉到 9 月,

市值會一度高達 37 億之多。

(圖片來源 : 榮成 106 股東會年報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

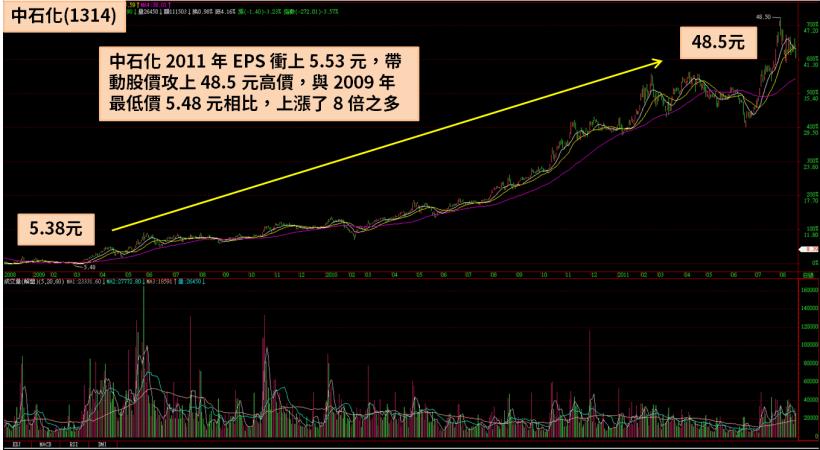

2011 年熱門股 - 中石化(1314)

近年石化產業在中國政府挾國家力量補貼下,

獲利能力大不如前,雖然台塑四寶依靠集團之間交叉認列收益,

穩住了自己權值股的地位,但對眾多中小型石化廠來說,

如果不能找到利基,或出現突發狀況導致市況供不應求(比如這次的口罩原料上游),

其經營狀況可說是非常艱辛的,但在中國無節制擴張產能之前,

石化股於 2010 - 2011也曾出現過一波榮景,

當時全球經濟剛走出 2008 金融海嘯的陰霾,原物料價格止跌反彈,

相關業者 EPS 紛紛創下新高,

除了台泥(1101)集團旗下的信昌化(4725) 2010 年繳出 EPS 11.87 元的亮眼成績,

其大股東兼下游業者中石化(1314)也不惶多讓,2011 年 EPS 衝上 5.53 元,

也帶動中石化(1314)的股價攻上 48.5 元高價,

與 2009 年最低價 5.48 元相比,上漲了 8 倍之多。

(圖片來源 : 券商看盤軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

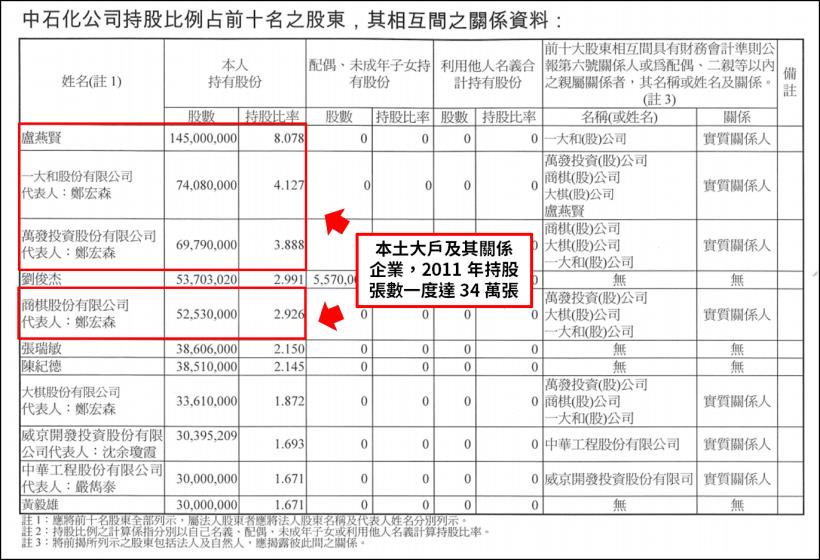

2011 年股東名單

股齡 10 年以上的股東應該都還有記憶,

中石化(1314)在 2011 年曾出現過所謂的董監改選大戰,

有些看法認為中石化(1314) 2011 年的行情是單純反映傳產股的景氣循環波動,

亦有一些投資人覺得是公司派與市場派搶奪股票才讓股價大漲,

但不論是哪一種,我們攤開中石化(1314) 2011 年的股東會年報,

可以發現榮成(1909) 2017 年的大股東同樣出現在當時的大股東名單內,

加計三家關係人投資公司後,總計持有 34 萬張,

再往前查詢 2008 及 2009 年大股東名單,

本土大戶是在 2009 年初到 2010 年買進,成本大約落在 6 - 10 元之間,

以 2011 年最高價 48.5 計算,

34 萬張價值一度高達 164 億元,獲利一度高達近百億。

(圖片來源 : 中石化 100 年股東會年報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

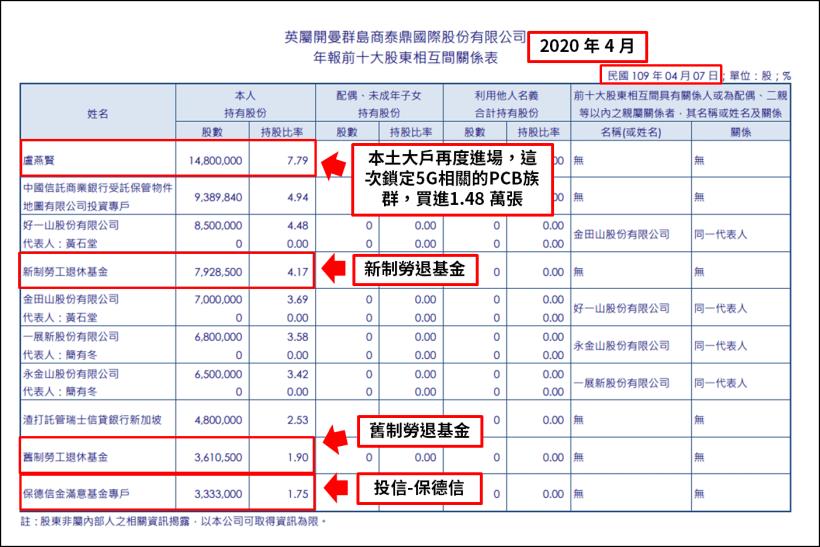

2020 年股東會名單

2020 年的年報股東會名單格外引起市場注意,

投資人除了想知道,在經歷 3 月史詩級股災後,

外資大機構(主權基金)還持有那些股票之外,

一些本土大戶的動向也在雷達掃描範圍內,

攤開目前已經公告的公司年報,

可注意到本土大戶又再度出現在上市櫃公司的股東名單內,

只是這次買進的不是受景起循環波動的傳產股,

而是目前討論度最高的 PCB 印刷電路板族群,

本土大戶大量購入在泰國設廠的 PCB 廠泰鼎-KY(4927),

並一躍成為最大股東,成為投信以外另一大買盤來源。

(圖片來源 : 泰鼎 109 年股東會年報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

操作習性較像外資

由於本土大戶每次進場都會吃下萬張以上的股票,

從股權分散表來看,其千張以上大股東持股比亦會顯著上升,

在價量走勢上,無論是中石化(1314)、榮成(1909)或泰鼎-KY(4927),

都是初升段爆量大漲後,拉出一波量能穩定的多頭行情,

如果該公司基本面開始走下坡,大戶想離場時,

由於部位龐大,賣出過程也會頗為緩慢,

比起投信認養股的急拉急殺,本土大戶的操作模式比較偏向外資,

進出有一定的週期規律可循。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

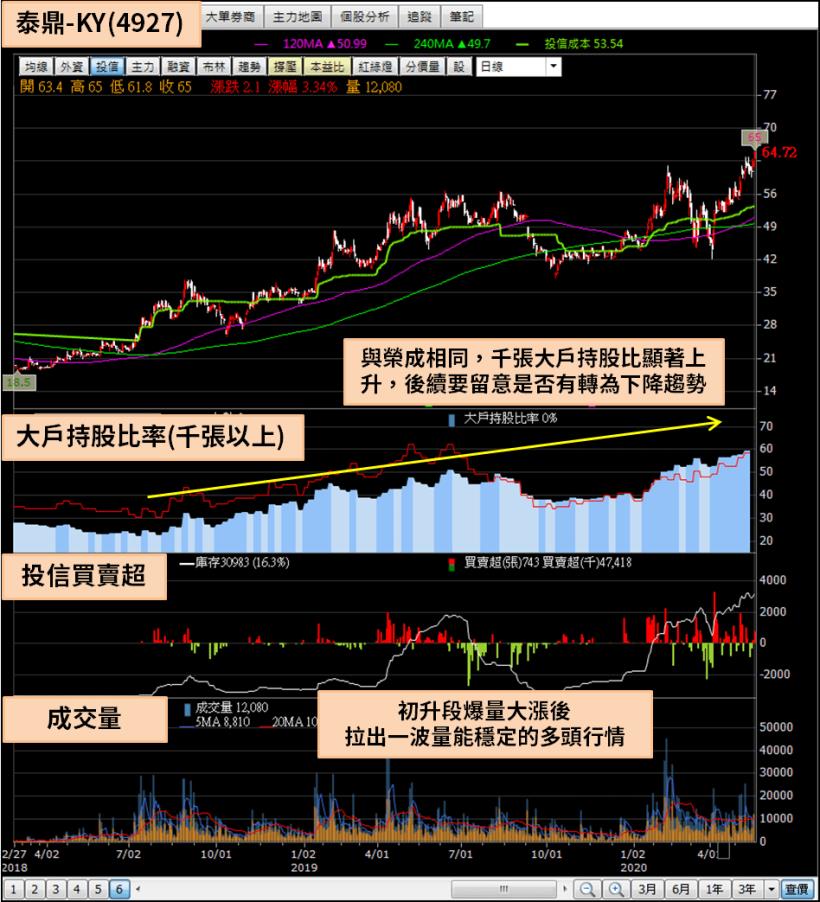

留意股權分散表趨勢

泰鼎-KY(4927)與榮成相同,

伴隨著初升段爆量大漲後,

股價拉出一波量能穩定的多頭行情,

千張大戶持股比顯著上升,

貿易戰後,製造業大舉從中國移往東南亞,

加上肺炎疫情後的轉單效應,投信也開始進場買進,

不過市場瞬息萬變,後續要留意基本面的變化,

及大戶持股是否有轉為下降的趨勢。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1.雖然台股已進入法人時代,但在一些個股還是可以看到實力雄厚的本土大戶

2.本文列舉的本土大戶,曾經搭上榮成(1909)禁廢令題材的獲利成長列車

3.往前看到 2011 年,本土大戶一度在中石化(1314)獲利達百億元

4.無論是榮成(1909)或中石化(1314),當年都是有強勁的基本面支持,才能用大股本走出大波段

5.2020 年的股東會年報,本土大戶出現在 PCB 廠泰鼎-KY(4927)名單內

(2019 年就有出現,但 2020 再度加碼)

6.由於進出部位龐大,且多以基本面為主推升股價,其操作手法與外資較為相似(內含一些價值投資),

進出周期較長,且股權分散表趨勢有一定的規律可循。

7.與外資認養股相同,如果出現特定分點不斷拋貨,且股權分散表趨勢向下,

就應提高警覺,可能是產業前景轉差的訊號