我的網誌

我的網誌

(圖片來源:Shutterstock)

昔日醜小鴨變黑天鵝

PCB 印刷電路板是台股歷史最為悠久的電子產業之一,

前幾年也成為科技傳產化的代名詞,

從市佔領先的臻鼎-KY(4958)到曾貴為產業龍頭的欣興(3037)、南電(8046),

不是本益比不到 9 倍,就是淨值比不到 0.5 倍,

這個狀況在 2 年前出現改變,

雲端、5G 等需求上揚,帶動產品單價及出貨面積上升,

媒體、研調紛紛將這個老牌產業包裝成前端科技,

法人也爭相進駐,不光是大廠的股票,小廠的股票也受到資金追捧,

幾乎所有喊的出名字的印刷電路板廠商,

都成為市場的指標性飆股,

這其中也包括 5 年前猶如醜小鴨,現在卻變成熱門題材股的博智(8155),

繼續看下去...

(贊助商連結)

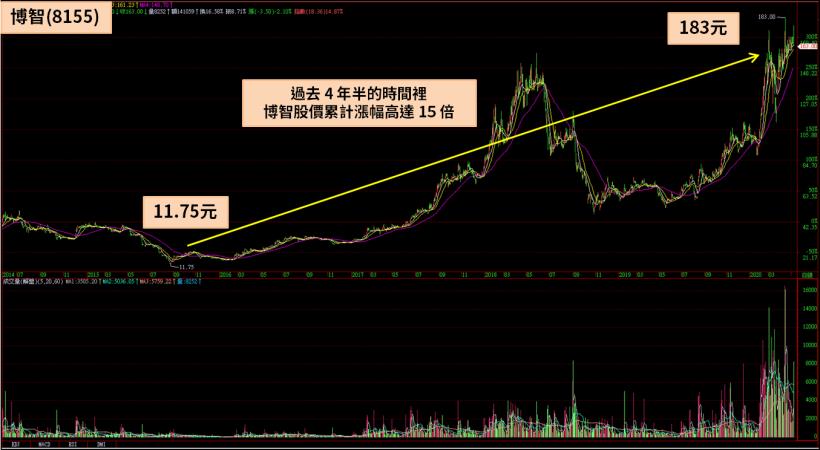

4 年半股價漲幅達 15 倍

這次肺炎疫情席捲全球,

博智(8155)因廠房都集中在台灣,

從第一時間疫情還圍繞在中國停工議題時,

就成為市場追捧的標的之一,

在歐美疫情爆發後,雲端伺服器相關需求提前湧現,

讓博智(8155)的伺服器板相關營收提前反應,

種種天時地利的搭配之下,

博智(8155)股價在今(2020)年 4 月 17 日攻上 183 元,

從 2015 年 8 月低點 11.75 元開始計算,

過去 4 年半的時間裡,博智(8155)股價累計漲幅高達 15 倍。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

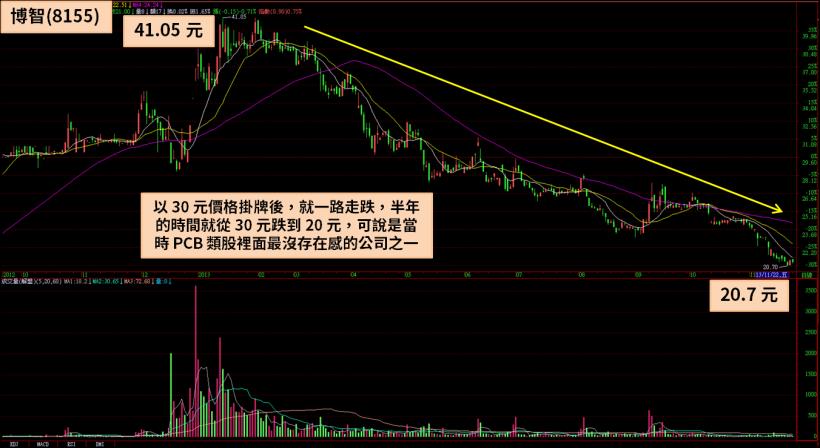

2012 年才上櫃

博智(8155)成立於 1995 年,並引進金仁寶集團作為早期股東,

不過這個重量級股東並沒有對公司的前期營運帶來太多的幫助,

一直到 2012 年公司轉上櫃時,年度 EPS 都還只有 3.63 元,

身為利基型 PCB 廠商,毛利率 13 ~ 17% 也沒有特別突出,

以 30 元價格掛牌後,就一路走跌,半年的時間就從 30 元跌到 20 元,

可說是當時 PCB 類股裡面最沒存在感的公司之一。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

研華(2395)入股博智(8155)

博智(8155)在 2014 ~ 2015 年迎來營運上的轉捩點,

由於在消費性電子領域無法和已經建立規模經濟的大廠比拚,

公司選擇往伺服器板、工業電腦用板這些量不大,

但毛利較高的產品線發展,

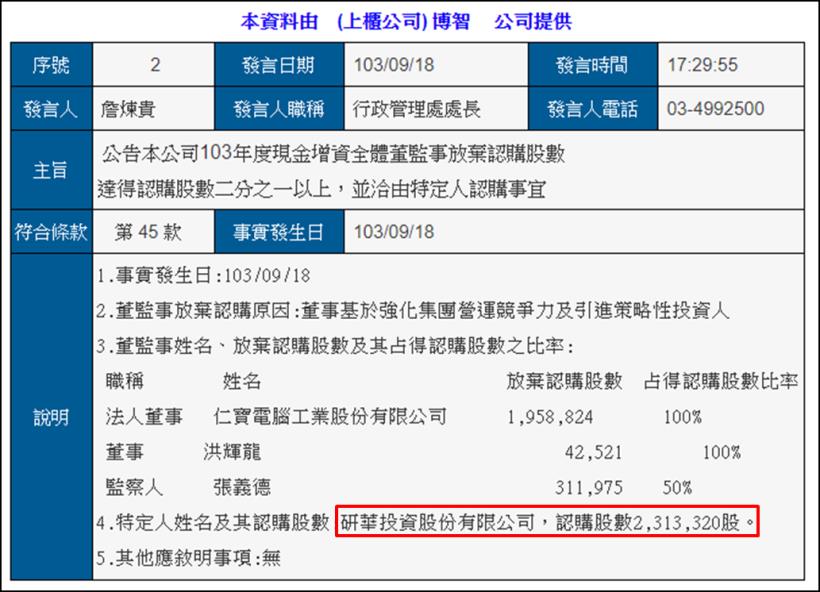

也因此與台灣工業電腦大廠研華(2395)建立了上下游關係,

研華(2395)為了加強這層合作關係,

在 2014 年 9 月以私募的方式,認購 2,313 張博智(8155),

認購金額大約 1 億元上下。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2015 年股災暴跌

原本市場預期,研華(2395)入股後,

博智(8155) 2015 年業績就會一路長紅,

但事與願違,2015 年中國爆發股災,

並在全球範圍內引發連鎖效應,除了電子業訂單受到影響外,

台股指數也在短短 4 個月內從萬點下殺到 7,200 點,

慘烈程度幾乎與 2020 年 3 月股災不相上下,

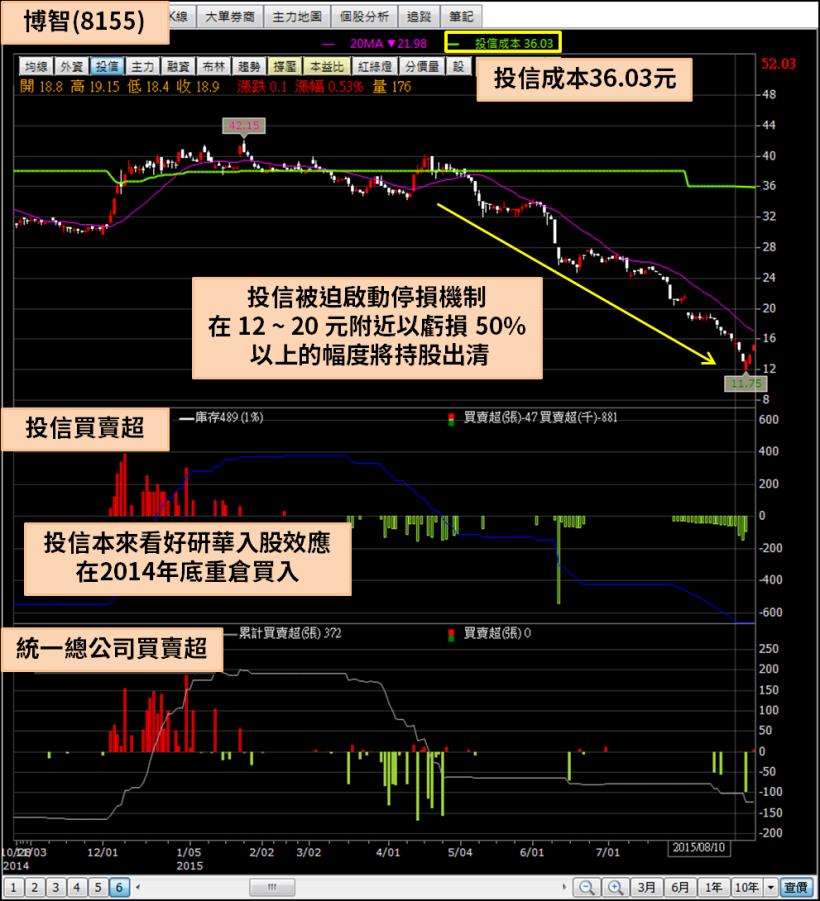

博智(8155)也從 2015 年 1 月 26 日的最高價 42.15 元,

跌到 2015 年 8 月 25 日最低 11.75 元,

當時投信還被迫啟動停損機制,

在 12 ~ 20 元附近以虧損 50% 以上的幅度將持股出清,

不過也正在此時,博智(8155)的籌碼面出現微妙的變化。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大客戶低點布局博智(8155)

2014 年私募案之後,

博智(8155)大股東分布就變成仁寶(2324)、研華(2395)兩大集團,

攤開博智(8155) 2015 年 4 月十大股東名單,

兩大集團中的其中一家,其董事長及董事長關係人也出現在股東名單內,

又再與 2016 年 4 月十大股東名單對照,

在 2015 年股災期間,相關大股東都有在低點進行布局。

下圖:2015 年十大股東名單,大客戶法人代表入股 490 張,

統一大滿貫基金則在 2015 年 8 月啟動停損機制,慘賠 50% 出場。

(圖片來源 : 博智 104 股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

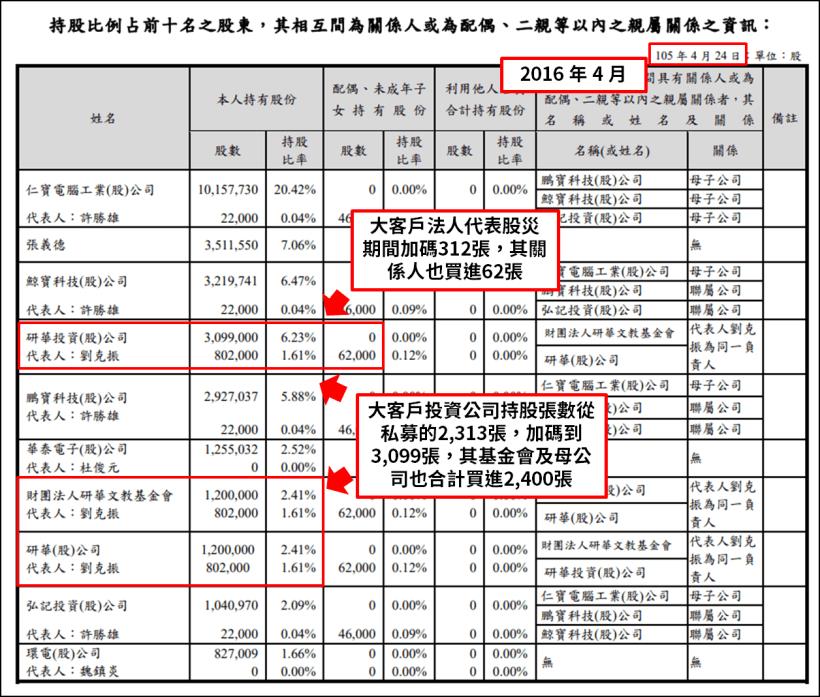

下圖:大客戶法人代表股災期間加碼 312 張,其關係人也買進 62 張,

大客戶投資公司持股張數從私募的 2,313 張,加碼到 3,099 張,

其基金會及母公司也合計買進 2,400 張。

(圖片來源 : 博智 105 股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

營運大幅改善,股價扶搖直上

從 2016 年開始,博智(8155)在兩大股東的幫助下,

基本面獲得明顯的改善,從原本高層板良率無法提升的醜小鴨,

變成一年獲利 6 ~ 7 元的 PCB 績優股,

今(2020)年 Q1 在肺炎疫情加持下,

毛利率及 EPS 雙雙創下近年新高,

股價也站上 3 位數,2019 年初一度因客戶新舊產品轉換,

導致毛利獲利被打回到 2015 年水平,

但 20 塊以下的跳樓大拍賣卻很難再見到了。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體結論

博智(8155)從掛牌到私募,

以至於到今天成為有基本面支撐的高價熱門股,

其發展軌跡就是一齣醜小鴨認了富爸爸之後變成黑天鵝的故事,

類似大集團入股小公司的狀況在台股比比皆是,

但卻不是每一間公司在富爸爸入股後都能華麗轉身,

從這個案例裡,可以總結出幾個重點

1. 這個富爸爸的主要業績必須與該公司有非常明確的上下游關係(水平整合、跨界整合都不符合)

2. 富爸爸除了自己買進,其集團內部人也一起入股,宣示幫助公司轉型的決心

3. 富爸爸入股後,營收、毛利確實開始出現顯著的改善

很多引進大集團的公司,短期走勢都會表現強勁,

但仔細推敲卻都不符合以上幾個條件,

時間拉長之後,就與眾多在市場載浮載沉的公司沒有甚麼不同了。