我的網誌

我的網誌

圖片來源:(Shutterstock)

道瓊周一跌破 19,000 點後,隨即上演大反彈,

到週四(3/26)收盤 22,552.17 點,

已較周一最低點 18,213.65 點高出 4,338.52 點,

暴漲暴跌的格局仍未改變,

台股今(3/27)日受美股大漲 1,351 點影響,上漲 195.5 點開出,

但適逢周末前夕(近期周末往往出現鬼故事),投資人追價意願不高,

收盤前由紅翻黑,下跌 37.44 點,以 9,700.01 點作收,

上漲家數 475 家,下跌家數 380 家,

因周末前部分投資人想套現離場。

成交量 1,807.49 億較昨(3/26)日小幅放大。

(資料來源 : 證交所 ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀察外資空單動向

在肺炎股災爆發前,市場關注的籌碼面主要落在投信身上,

這是因為相比平常只做小調節的外資,

投信在季度績效壓力下,作價意願較高,

不過市場一旦進入外資拋售的空頭走勢,投信的影響力就會大打折扣,

外資就像是沉睡的巨人,市場沒有大事件時,

內資法人可以主導個股走向,一旦外資啟動套現模式,

投信在外資面前就猶如螳臂擋車,就算內資看好,

大舉買超,外資如果鐵了心要倒貨,一樣會把股價摜壓下去,

而目前市場上賣超的外資分成兩種,

一種是真的需要現金的外國機構,另一種是放空的禿鷹。

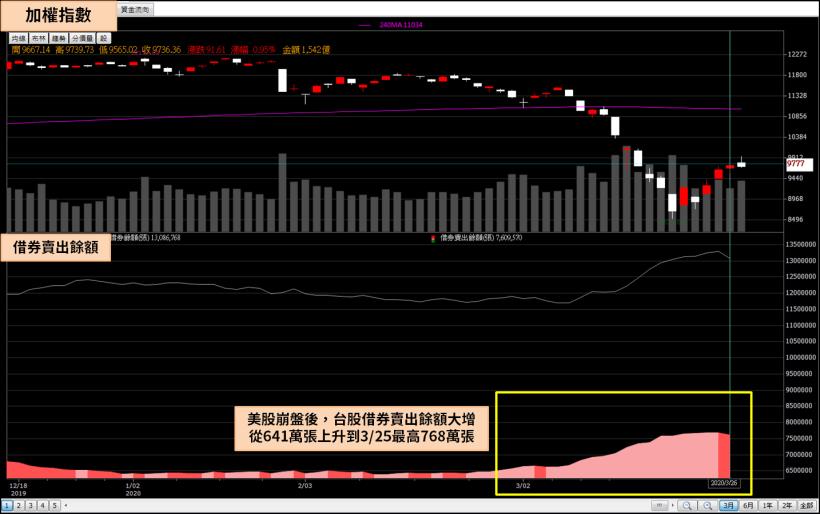

借券賣出回補狀況

從年後疫情尚未擴散到歐美開始,

外資就在台股佈下大批借券賣出空單,

一開始是看準斷鏈風險會讓個股暴跌,沒想到卻在 2 月底慘遭軋空,

但疫情突然在歐美爆發,引發另一種先前市場沒預料到的危機,

反而讓放空的外資大獲全勝,並一路追加空單,

美股崩盤後,台股借券賣出從 641 萬張上升到 3/25 最高 768 萬張,

目前借券賣出回補狀況變成除了融資餘額以外,

另一個可用來參考的指標之一。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本周回補比率 > 10%

我們在 3/17 「外資放空獲利了結,已開始回補空單...」一文中,

篩選出當時借券賣出 10 日內回補 2 千張以上的股票,

其中智原(3035)空單大量回補,本周也出現短線急彈,

股價已較低點反彈 24%,本文仍然使用類似的篩選邏輯,

不過增加一個條件:回補比率>10%,

也就是 2 個篩網

1.過去 4 個交易日借券賣出回補 1 千張以上

2.借券賣出近 4 日回補比率超過 10%

1. 鎧勝-KY(5264)

鎧勝-KY(5264)為和碩(4938)集團旗下金屬機殼廠,

其定位有點像鴻海(2317)集團的鴻準(2354),

該公司 5 年前股價一度高達 2 百多元,

也是和碩(4938)集團最亮眼的小金雞,

但近幾年營運狀況大不如前,EPS 從 2013 年的 18.13 元,

到去(2019)年變成虧損 1.5 元,每次股災期間都成為外資的重點放空對象,

本次股災再度被禿鷹盯上,

受外資賣壓打壓,股價從年前 48 元,下跌到最低 30.15 元,

近 1 周外資開始回補空單,

借券賣出餘額 4 個交易日從 7,606 張下降至 6,279 張,

投信則在 3/19 大盤短線 V 型反轉後買進 1,700 張。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

鎧勝-KY(5264)可以從淨值比與法人圈評價兩個方面來看,

該公司 2019Q4 淨值為 72.78 元,股災期間跌到 30 元,

股價淨值比被打壓到只有 0.41 倍,

資產負債表體質健康,帳上現金資產 151 億,負債比率 40.82%,

唯一問題是過去幾年營運狀況不佳,損益表連續 2 年虧損,

過去 3 個月共有 7 家法人出具報告,

普遍認為鎧勝-KY(5264)可望在 2020 年轉虧為盈,

不過法人報告大多在肺炎疫情擴散前發布,後續還須觀察法人看法是否改變,

瑞士信貸在 3/17 股災爆發後發布報告,

基於股價淨值比、apple watch 外殼供貨比提升及肺炎疫情後 ipad 需求看旺(居家概念)三個理由,

將評等從中立調升至優於大盤。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。