我的網誌

我的網誌

(圖片來源:shutterstock)

記憶體充斥著我們的生活

在現今社會中

大至數據中心、伺服器,小至桌上電腦、手機

都脫離不了記憶體

記憶體象徵著電子產業的頭部

率先引領電子業起飛

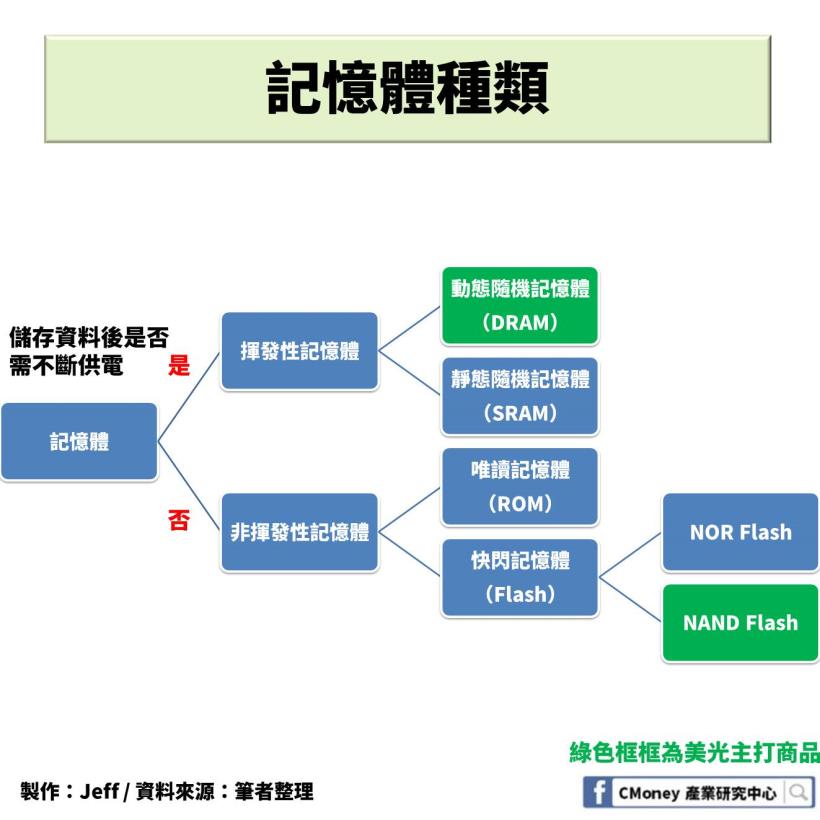

記憶體種類

依據儲存資料後是否需要不斷供電

可分為揮發性和非揮發性記憶體

揮發性記憶體一旦停止供應電源

記憶資料便會消失

如動態隨機記憶體(DRAM)、靜態隨機記憶體(SRAM)

而非揮發性記憶體即使沒有供應電源

也能保存已經寫入的資料

如唯讀記憶體(ROM)、快閃記憶體(Flash)

靜態隨機記憶體結構相對動態隨機記憶體複雜

因 SRAM 電晶體數目較 DRAM 多了 5 個

故功耗大且讀寫速度快

相對價格上也較高

多運用於須高度計算如數據中心、伺服器

快閃記憶體近年來已取代唯讀記憶體

靠著重量清、體積小、功率低等優點

應用在電子產品硬碟上

快閃記憶體又可細分為 NOR 型和 NAND 型快閃記憶體

雖 NOR 型記憶體導入時間比 NAND 型快閃記憶體早

但 NAND 型快閃記憶體寫入速度快、價格相對低

故目前以 NAND 型快閃記憶體最為普遍

多用於 USB 硬碟、固態硬碟(SSD)、手機儲存空間

記憶體市場概況

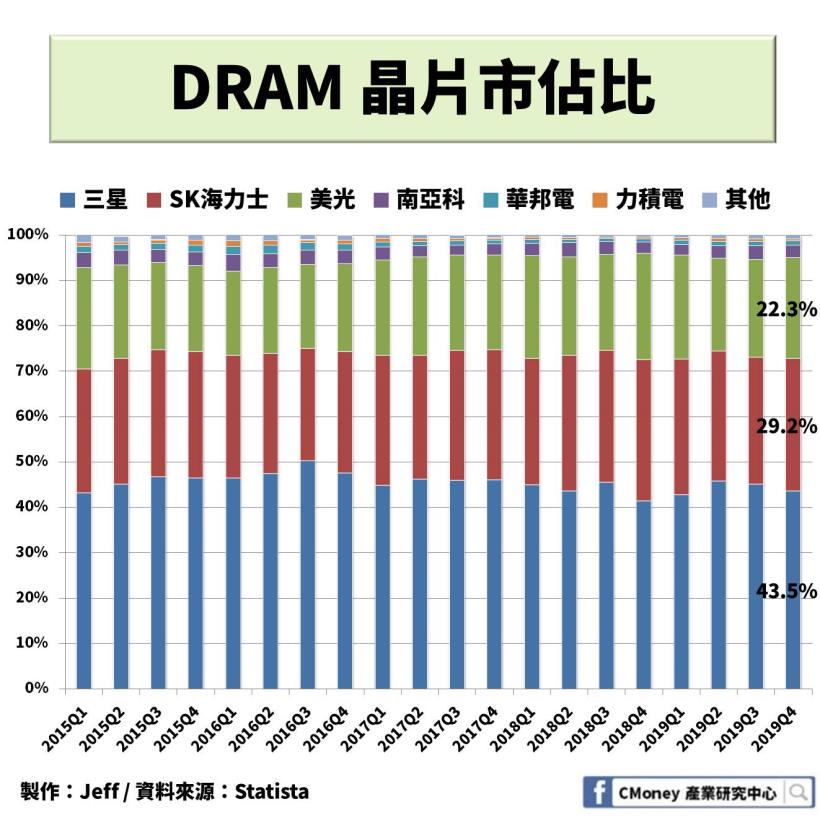

根據 Statista 統計

全球 DRAM 晶片市場由市佔比 43.5% 的三星稱霸

而 SK 海力士與美光緊追在後

市佔比分別為 29.2% 和22.3%

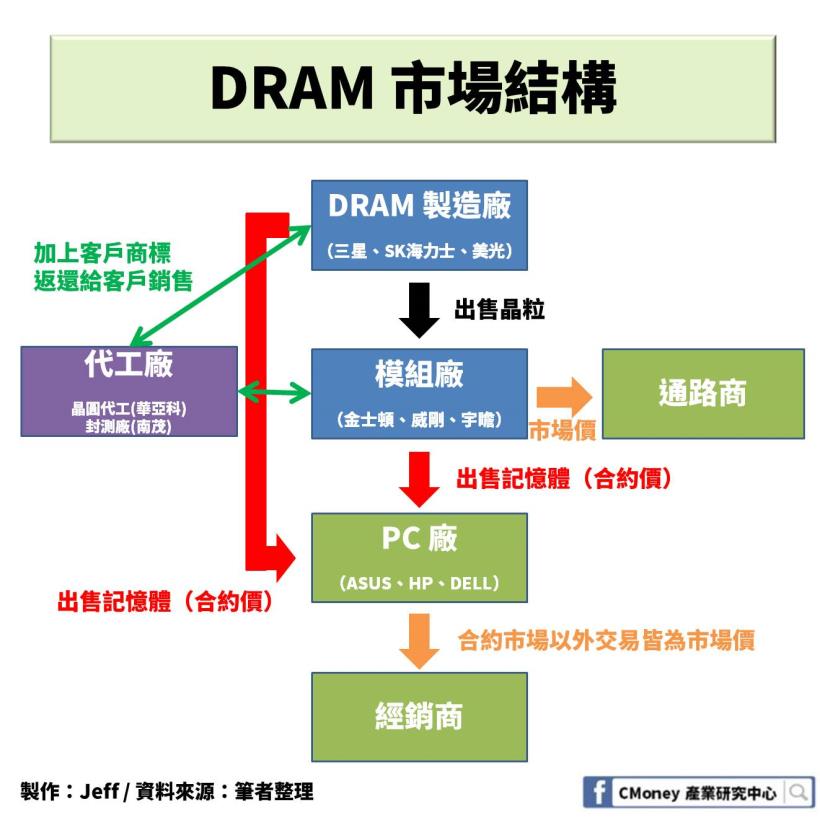

全球動態隨機記憶體或快閃記憶體交易市場

分為合約市場與現貨市場

合約價是指記憶體生產商直接與 PC 廠簽署合約

取得長期穩定的供貨來源

若生產商無法順利供應給 PC 廠

則 PC 廠可直接到記憶體市場購買

就形成所謂的市場價

動態隨機記憶體或快閃記憶體兩大主流記憶體中

隨著景氣影響,價格波動相當大

由於不受合約綁定的市場價

率先感應市場的波動

而後續合約價也跟隨市場價被影響

目前的合約市場中主要受到記憶體生產商所掌握

包括上述所提到的三星、SK 海力士、美光

原因在於記憶體生產商主要客戶還是以 PC 廠為主

產能須優先供應給 PC 廠

剩下產能才分配給模組廠

或許你會好奇

為什麼美光可以在三強鼎立的局面

存活到現在呢?

透過本文分析美光的經營策略

以下本文將依序探討

✏ 公司介紹–以台灣為製造中心,一條龍的生產模式

✏ 營運狀況–公司營收受景氣影響極深,製程技術領先對手

✏ 財務表現–2016 年出現首度虧損,近幾年穩定成長

✏ 未來展望–DRAM 供需將影響未來走勢

公司介紹–以台灣為製造中心,一條龍的生產模式

成立於1978年,總部在愛達荷州的博伊西市

為全球半導體公司

公司主要製造與銷售動態隨機記憶體和快閃記憶體

多用於電腦系統、網路、資訊產品

作為全球知名的半導體記憶產品生產商

產量位於全世界數一數二

美光對於產品高品質的要求下

2017 年將台灣定義為「卓越製造中心」

意指產品從前段的研發設計到晶圓的生產製造

到最後階段封裝測試

一條龍式的產品線在同一地完成

由於製程集中

不儘可以縮短產品在開發與生產的週期

更有效率調整商品的品質並達到最優化

使產品能在市場上更有競爭力

美光是全球唯一一間

以動態隨機記憶體、NAND 快閃記憶體、3D XPoint 的垂直整合供應商

將產品組合持續朝更高附加價值的方向邁進

加速人工智慧的開發、推動更快的資料分析

為客戶創造更大的商業價值

※科普:3D XPoint

英特爾和美光於 2015 年提出的非揮發性記憶體技術

嚴格來說

3D Xpoint 既不是快閃記憶體也不是動態隨機記憶體

它是一個介乎這兩者之間的技術

而 3D XPoint 對於現今記憶體市場的發展極為重要

營運狀況–公司營收受景氣影響極深,製程技術領先對手

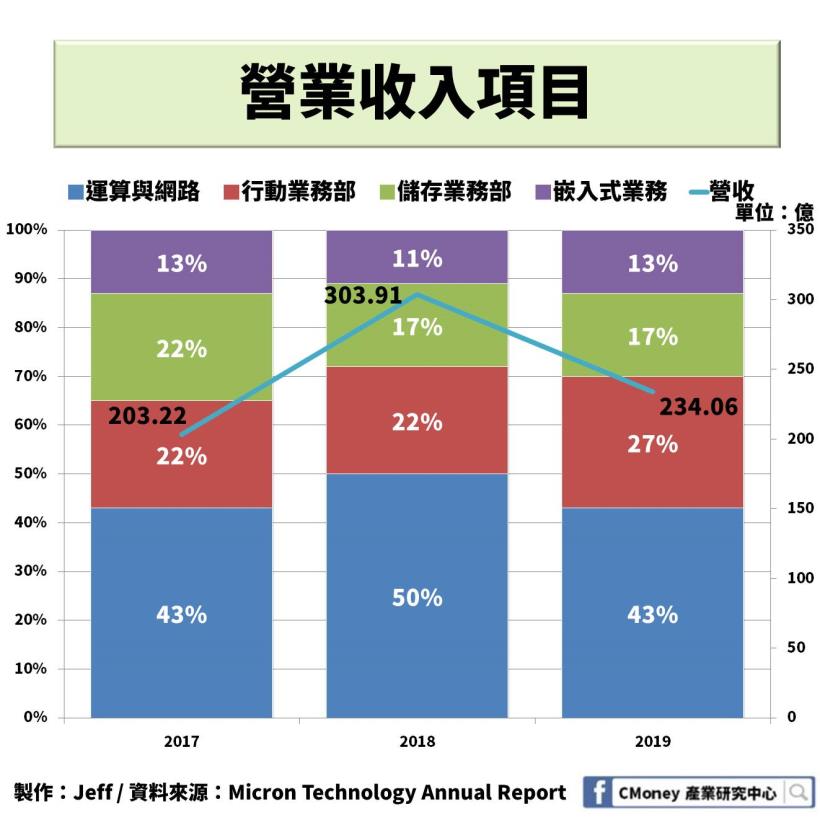

美光業務部門主要分為 4 個部門

為運算與網路業務部門、行動業務部門、儲存業務部門、嵌入式業務部門

由於看好未來手機在 5G 市場的影響力

在 2019 年將行動業務部門營收比例增至 27%

透過收購提升公司產能

2013 年正式收購爾必達和瑞晶

美光重新分配產能

將新加坡廠全數轉為 NAND 快閃記憶體

爾必達和瑞晶主要以行動業務為主

隨後在 2016 年華亞科賣給美光

成為台灣最大的外商公司

華亞科主要以運算與網路業務為主

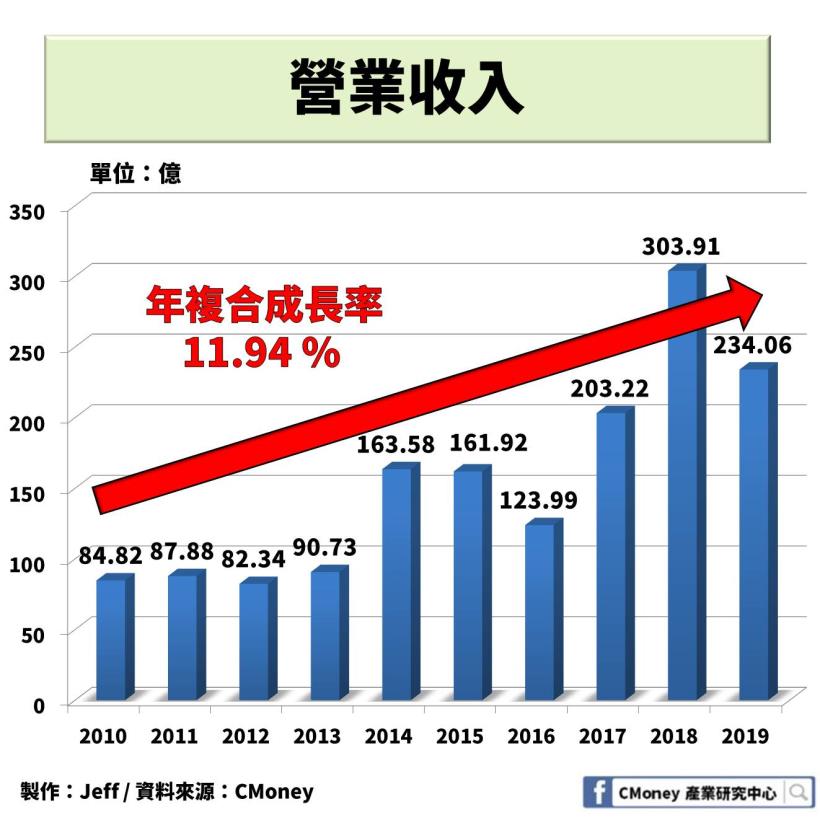

營收隨著景氣影響而變化

記憶體於 2014 年成長幅度高達 16.9%

從營業收入來看

由於 2013 年購併爾必達和瑞晶增加產能

使美光隔年營收成長高達 80.29%

隨後在 2016 年因記憶體供過於求

DRAM 單價持續下滑

導致該年營收率退 23.43%

2017-2018 年 NAND 快閃記憶體和 DRAM 價格居高不下

加上智慧型手機旗艦機種的旺季效應

帶動上游廠商營收大幅提升

而2019 年受到 DRAM 和快閃記憶體供過於求

導致產品價格下降

由此可看出

記憶體市場受景氣影響很深

一旦景氣反轉向下

記憶體產業會率先表現出來

可以說是電子業的領先指標

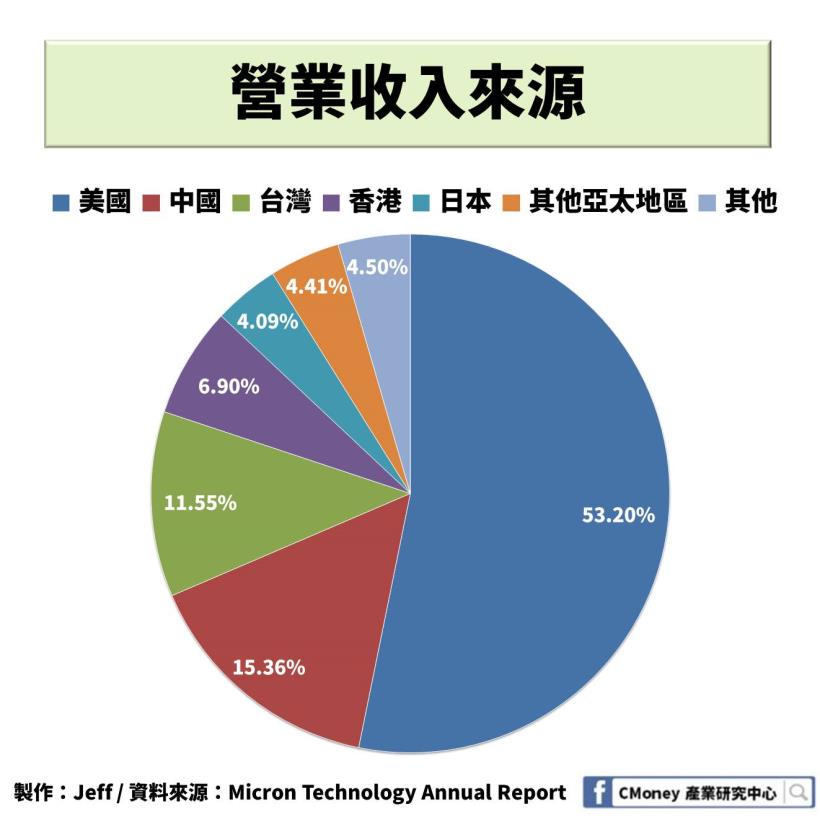

再來看看營業收入來源

因 PC 大廠皆在美國

故營業收入來源以美國為大宗

佔了整體 53.2%

其次為中國和台灣市場

分別為 15.36%、11.55%

亞太地區也是美光第二大市場

占了整體營收 42.31%

優於其他競爭對手

在三強鼎立的局面下(三星、SK 海力士、美光)

美光即使在 DRAM 和 NAND 快閃記憶體技術上與對手有所重疊

相較於其他兩大廠還停留在 1Y 奈米(14 到 16 奈米)

美光在 DRAM 技術上在 2019 年年中量產 1Z 奈米(12 到 14 奈米)製程技術

比起三星、SK 海力士都還來的早

而 1Z 奈米製程顯著提高位元密度、大幅增進效能且降低成本

多用於人工智慧、自動駕駛車輛、5G 等等

美光提早搶先佈局

綜觀以上

美光優勢在於擁有比競爭對手更完整的記憶體技術

包括 DRAM、NAND 快閃記憶體以及 3D XPoint

提供客戶更完整且客製化的選擇

成為 5G 時代搶占市場的主要武器

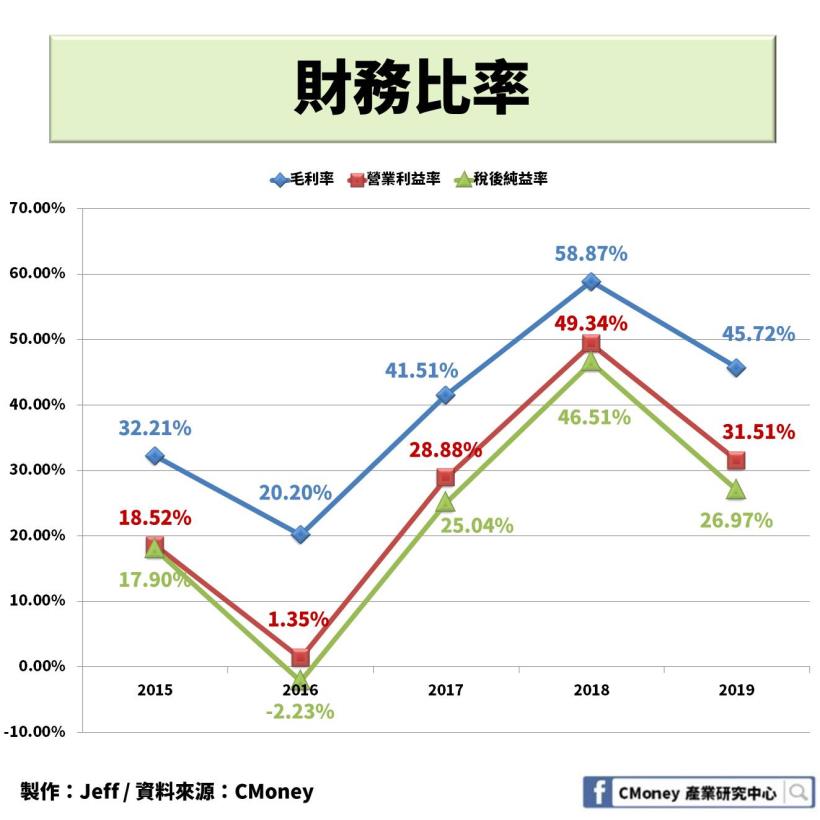

財務表現–2016 年出現首度虧損,近幾年穩定成長

從營運概況得知

因 2016 年記憶體市場供過於求

導致營收不如預期

造成該年度在近 5 年首度出現虧損

營收成長動能則在 2017-2018 年大幅度增長

搭上智慧型手機熱潮

創下歷史最佳紀錄

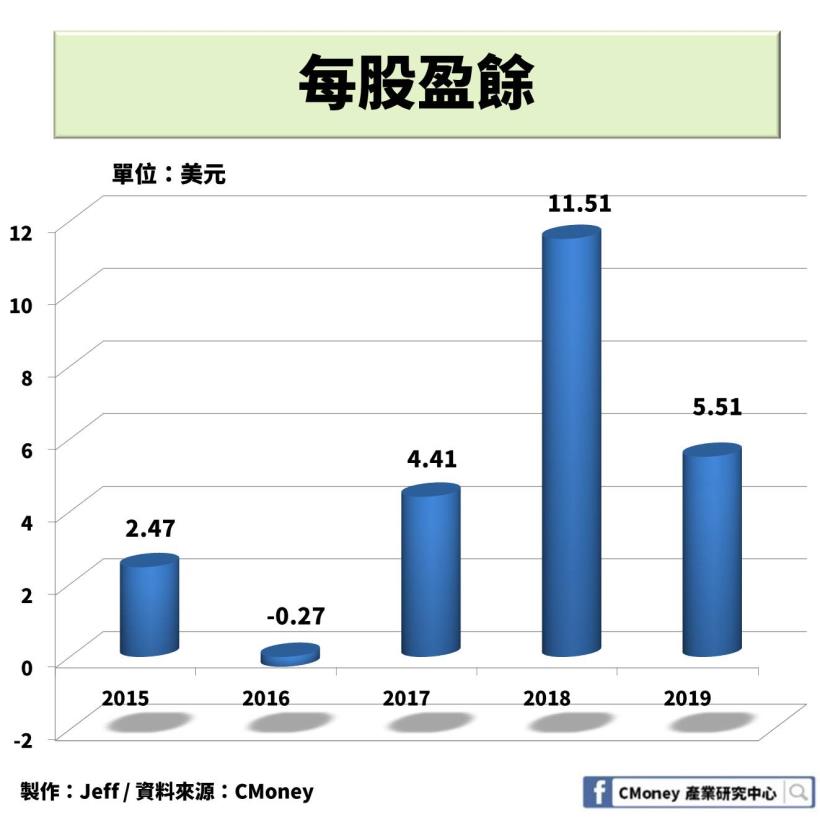

而每股盈盈餘也完完全全跟隨公司營收走向

近 5 年沒有額外的業外因素影響

只要營收好每股盈餘就增加

未來展望–DRAM 供需將影響未來走勢

從供給面來看

三星預計在 2020 年進行擴產

分別在中國西安與南韓平澤擴廠

此次擴產計畫主要以 NAND 快閃記憶體為主

比重將近 57%

而 SK 海力士對於中美貿易戰的不確定

暫時放緩擴產計畫

待局勢穩定再作考量

由於三星、SK 海力士皆受日韓貿易戰影響

導致日本對韓國出口記憶體原料上加以限制

增加了記憶體供給的不確定性

而美光看準未來 5G 時代的市場需求

加上日韓貿易戰對記億體市場的影響

分別在台中科學園區興建 A3、A5 兩座廠房

預計 2020 年 8 月份完工

估計月產能達 6 萬片

從需求面來看

根據 Statista 預測

人工智慧市場將以年複合成長率達 43.41%

因應這幾年人工智慧與物聯網快速發展

需要高速運算的科技產品

使全球記憶體市場需求量穩定成長

瑞士信貸也表示

除非全球數據量減少或者不再重視數據分析

否則記憶體的重要性將日益提高

美光不斷透過併購

強化產品線的穩定度和品質

以及不斷在研發上下苦功

推出具有差異性的產品

搭上這波人工智慧熱潮

逐漸站穩記憶體市場

本篇重要結論

人工智慧趨勢在即

將帶起人工智慧周邊商機

記憶體就是受惠的其中之一

美光在記憶體有著相對優勢

領先的製程加上業內唯一的 3D XPoint 技術

主打高效能低成本的產品

且能夠提供客製化的選擇

有效提升產品的附加價值

在同業中脫穎而出