我的網誌

我的網誌

(圖片來源:shutterstock)

5G 標準下未來趨勢

講到 5G 大家一定不陌生

還沒跟上的朋友趕快去看這篇 5G 好文

5G 技術涵蓋 3 大應用

1.增強型行動寬頻(eMBB)

強調快速的傳送速度

頻譜效率為傳統的 3 倍

並能支援時速 500 公里的移動通訊

2.大規模低功耗聯網(mMTC)

強調低延遲的特性

期望能表現出延遲時間低於1ms的即時通訊

相較傳統 4G 的延遲時間的十分之一而已

3.高可靠低時延聯網(URLLC)

強調巨量物聯的特性

期望能做到 1 平方公里內可支援 100 萬個設備物聯

其中 mMTC、URLLC市場商用化時間會比較晚

5G 標準預計會到2021年才會趨於完整

5G 訂定標準

5G標準由諸多技術組成

世界各大陣營一度就編碼標準爭辯激烈

編碼為 eMBB 其中一項關鍵技術

制定 5G 相關標準中

可分為 R15、R16、R17 三個時程

R15 視正交頻分多工(OFDM)技術為全球標準

使用大量間隔緊密的正交子載波訊號在資料流程或通道上傳輸資料

支援各種 5G 裝置、服務、頻段

研究重點滿足 eMBB 和 URLLC

該階段又可細分為兩個子階段

第一個子階段為 5GNR(New Radio)的非獨立組網(NSA)

重複利用現有4G基礎設施,進行5G網路的部署

第二個子階段為 5GNR 的獨立組網(SA)

需要新建5G網路,包括新基地台、回程鏈路、核心網

兩者的差別可以分以下 3 種

1.晶片設計

NSA 架構由4G進行控制、5G進行資料傳輸

而支援 SA 模式的晶片控制和資料都必須是5G

2.聯網差異

NSA 模式手機需要同時連接4G和5G網路,而SA模式只需要連接5G網路

3.成本差異

SA 網需要耗費巨額資金

尤其是5G高頻特性決定其基地台的建設數量遠大於4G

建設成本可能是4G網路的2倍,且投資週期高達8年

以現階段來看

從基地台建設速度、手機成熟度、訊號覆蓋率及支援國際漫遊等因素

營運商優先考量佈局 NSA

但從長遠來看

NSA 與 SA 相比延遲高,並不利於垂直產業

例如:自動駕駛技術、遠端醫療以及 8K 畫質視訊傳播等

故 NSA 為進入 5G的前期過渡期

SA 才是未來 5G 的主流

R16 標準主要為增強型行動寬頻、基礎網路架構能力

並強化支援垂直產業應用

包括提升多天線技術、終端節能、定位應用、5G 車聯網等議題

R17 針對現有架構和功能持續演進

提升邊緣運算(Edge Computing)、

支援多媒體廣播組播業務(MBMS)、近距離通訊增強等

滿足各種場景應用需求

聊了這麼多標準

大家一定會好奇到底是這些標準誰來定義呢?

下面再帶大家認識這個組織

國際移動通信標準化組織(3GPP)組成

3GPP 是目前正在開發 5G 通訊標準技術的組織

負責制定終端、基站、系統端到端技術的標準規範

該組織成立於3G時代

1998 年,多家電信標準組織夥伴簽署了《第三代夥伴計劃協議》

並制定了 3G 時代全球適用技術規範和技術報告

此後 3GPP 一直延續到 4G 時代,再到 5G

3GPP 的話語權是根據企業對組織貢獻程度來區分

話語權最終將影響獲得批准的專利數量

前幾大公司如高通、英特爾等等

擔任小組的主席、副主席等職務

組織負責研究統一的相關標準

經國際電信聯盟認可、頒布後,就成為國際 5G 領域內的唯一標準

全球各廠商都要按照該標準來進行設備生產、組網、終端接入

不過標準下的專利權掌握在少數企業中

因此大多公司須向擁有核心專利的企業獲得專利許可

有些採用專利交叉許可,有些則採用購買的方式

高通從 3G 時代就占據了通信技術專利有利的地位

幾乎只要是 3G、4G、5G 手機

就會無可避免使用高通的專利

需要向其支付專利許可費用或取得專利交叉許可

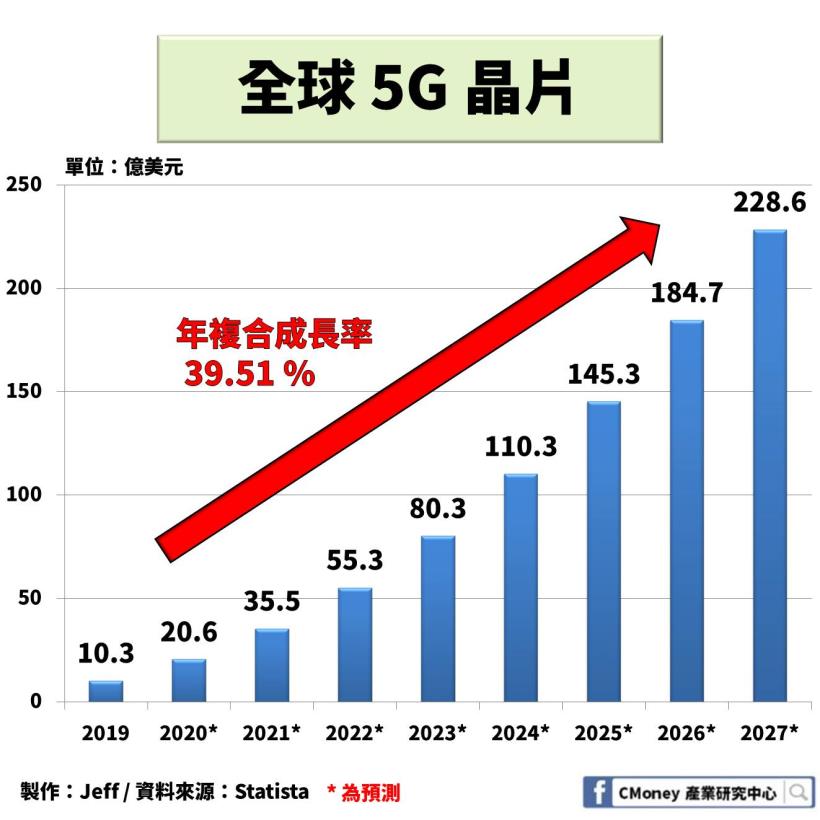

根據 Statita 預測

未來 5G 晶片以將近 40% 的成長速度擴張

高通將主宰以專利權為主的晶片市場

以下本文將依序探討

✏ 公司介紹–靠著專利權獨霸 3G 時代

✏ 營運狀況–晶片、專利為公司主要營收來源,期待 5G 行情

✏ 財務表現–2019 年與蘋果達成和解,負債比率須注意

✏ 未來展望–走在 5G 最前端,開發具競爭力產品

公司介紹–靠著專利權獨霸 3G 時代

高通成立於 1985 年

由六位麻省理工大學教授創辦

起初高通是將美國軍方的無線通訊技術商業化

初期產品為 OmniTRACS —專用於貨運業行動通信系統

1989 年以分碼多工(CDMA)技術踏入行動通訊市場(3G時代)

透過該技術能讓所有人同時講話,系統用戶載量達到最高

3G 時代商業模式的 3 個特色

1.晶片綁技術的授權方式

利用技術綁晶片的方式,直接授權給手機廠商

對於晶片廠的策略則是拒絕授權或有限的授權

2.減輕品牌廠商高額研發費用

研發技術是能左右一家公司的未來發展性

高通透過自家的高技術晶片

減少廠商在研發上所花的時間和研究費用

提升合作廠商產品的競爭力

3.逆向授權建立專利保護網

與客戶簽訂逆向授權合約

將客戶擁有的技術專利免費納入囊中,形成一個專利保護網

只要是高通的客戶都可以免費使用其他客戶的相關專利

並不會因為彼此是競爭者而面臨相關訴訟

此一作法幫助許多新興手機廠商閃過國際上的專利訴訟

4G 時代風雲變色

進入4G時代,高通原有機會以分碼多工稱霸下去

但中國和歐洲希望擺脫高通的影響,共同推動 LTE 標準

以單載波頻分多址(SC-FDMA)和正交分類多工(OFDMA)技術

單載波頻分多址相比正交分類多工的峰值因素比較低

提高移動終端的功率發射效率

延長電池的使用時間,降低終端成本

而正交分類多工可使用的頻寬被劃分為多個狹窄的頻帶

資料就可以被平行的在這些頻帶上傳輸

基於相容性和對於高通專利費的恐懼

各大電信紛紛決定採用 LTE-Advanced 當作第四代通訊技術標準

最終 LTE 成為 4G 唯一標準

不過高通隨後收購研發正交分類多工技術的 Flyrion 公司

在 4G 時代中也獲得發語權

※備註:峰值因素(PAPR)

公式為峰值除以平均功率

峰值因數從另外一個角度反應電源的特性和用電設備的特性

一個用電設備的電流峰值因數越大

說明其供電需要的衝擊電流越大,對設備電網的危害也越大

OFDMA 與 CDMA 不同處在於

OFDMA 使用大量的正交窄頻子載波(subcarrier)來承載資料

與 CDMA 用單一載波承載單一資料相比

OFDMA 更能對抗多徑效應

※備註:多徑效應

無線電訊號分割為兩個或多個訊號的副本

經過複數以上的路徑抵達接收天線

有時在特定的狀態下,這些訊號波會產生干涉

營運狀況–晶片、專利為公司主要營收來源,期待 5G 行情

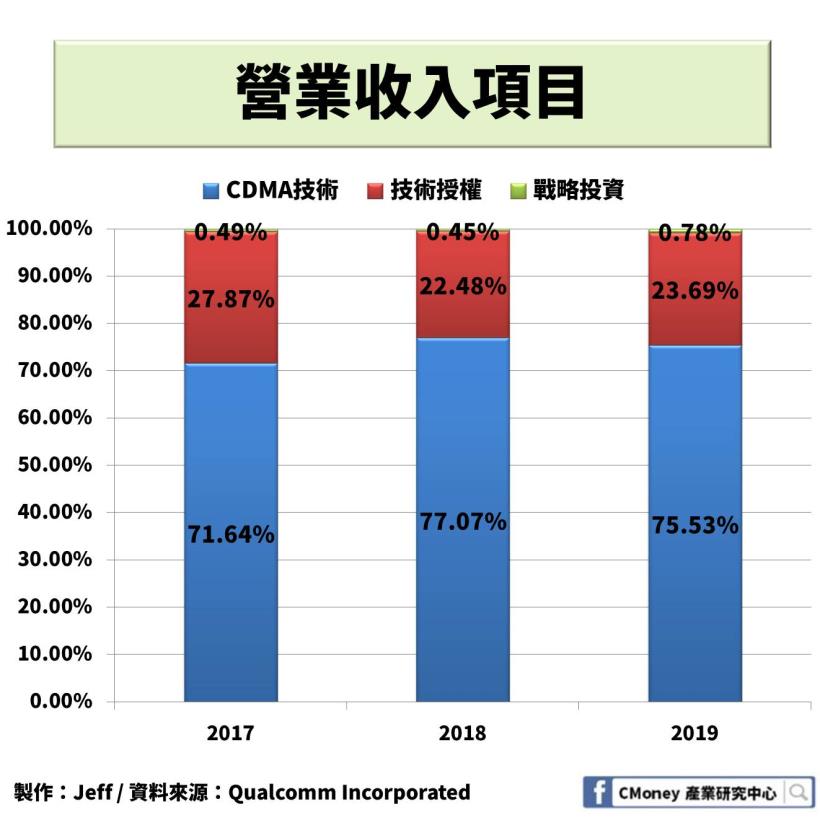

高通在經營業務上有 3 大項目

分別為 CDMA 技術(QCT)、技術授權(QTL)、戰略投資(QSI)

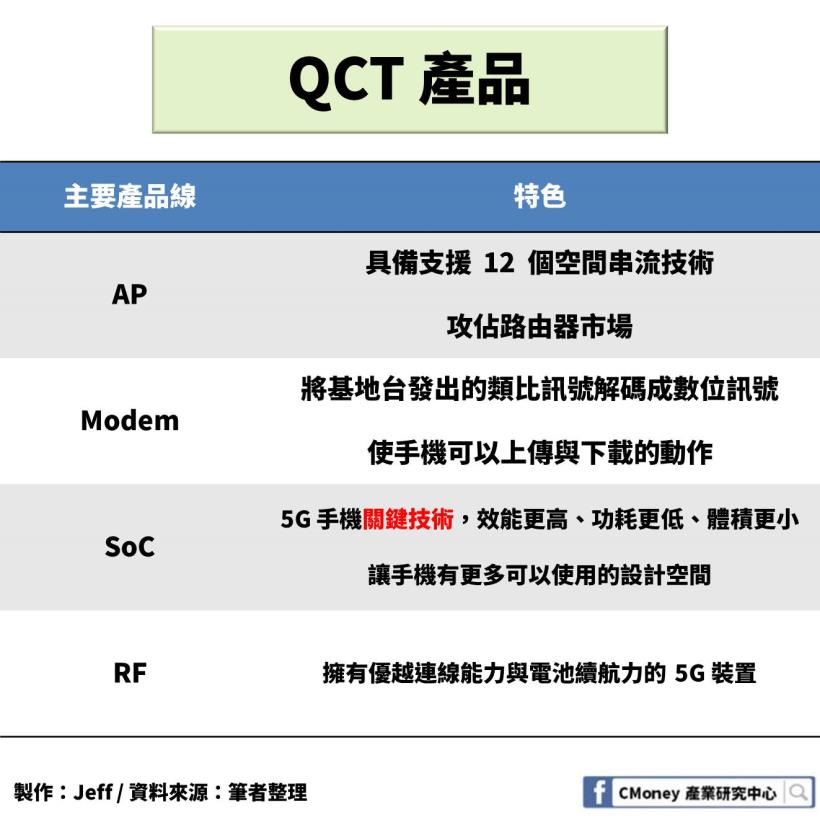

QCT 又可細分成 4 大類晶片

其中 SoC 的 Snapdragon 系列晶片在 5G 手機表現最為亮眼

有著最佳的聯網效能、覆蓋範圍、省電性

在各大廠商獲得好評

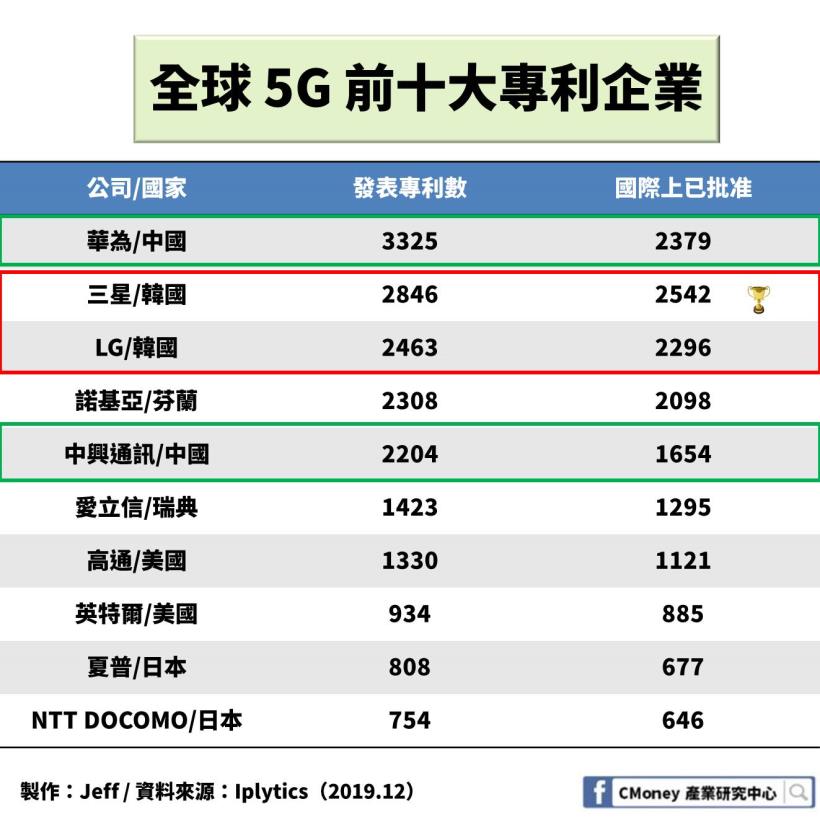

前面提到專利的重要性

由下圖得知在 5G擁有最多專利的前十大企業

發表最多專利的前兩大國為中國、韓國

可看出這兩大國在通訊產業上

政府提供大量資源扶持企業

而在國際上已批准的專利由三星奪冠

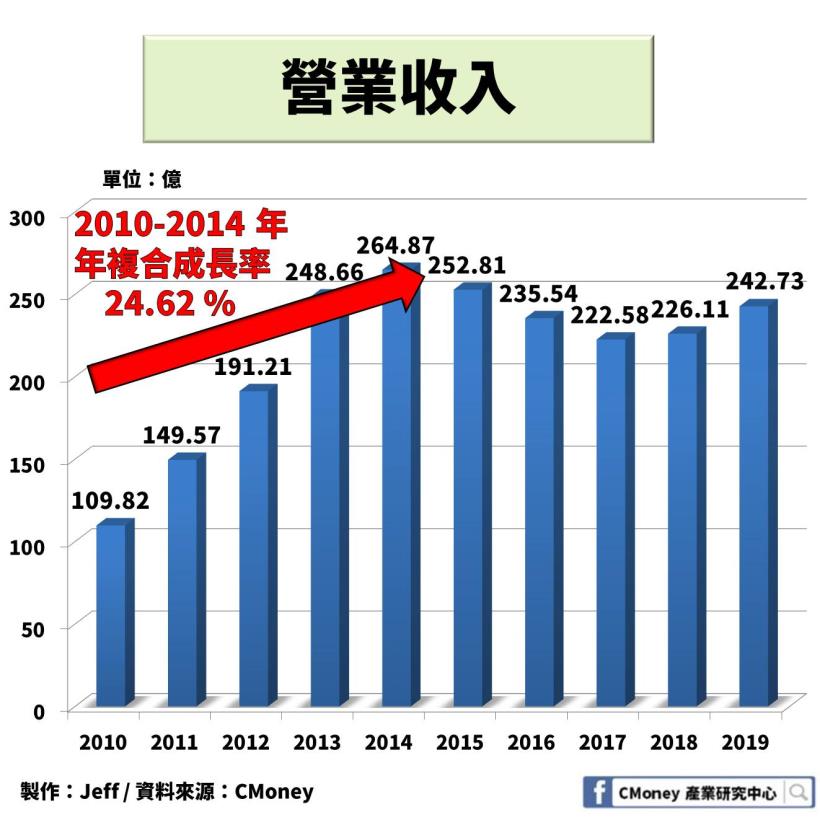

2014 年以前仰賴於 3G、4G 手機大幅度成長

2010-2014 年營收年複合成長將近 25%

在 2014 年後因手機市場趨於飽和

加上蘋果在 2016 年試圖擺脫高通晶片

首次混用英特爾晶片

估計 30% 採用英特爾的 LTE 基頻晶片

造成營收下降的原因

2017 年儘管受惠中國手機銷量上升

因蘋果公司拒付權利金

使專利授權(QTL)業務年減 16%

不過近期 5G 技術突破性的發展

加上在 2019 年與蘋果達成專利授權協定

使公司營收成長有所回升

面臨日益激烈的競爭者

隨著 5G 時代的到來

各家廠商虎視眈眈著

三星、華為、聯發科紛紛卡位 5G 手機晶片市場

聯發科在近期不斷推出新產品

以天璣 1000 搶佔大陸低皆款手機

搶攻新興市場近 40%

為何積極搶攻新興市場呢?

因智慧型手機佔新興市場約三分之一

主打較低的價格搶佔手機市場

我認為短時間之內

高通難以被各家晶片業者所擊敗

但隨著其他業者在技術上的成長

不斷推出高性價比產品

高通勢必提升自我競爭力

優越的競爭力:「沒有授權,就沒有晶片」

高通向來先與合作廠商簽署專利授權協議

有了專利授權條款後

才能購買高通的行動通訊晶片

高通還透過銷售包含 CPU 和數據機功能的晶片系統

鞏固自己的主導地位

這些系統能夠讓客戶的成本和能耗出現顯著的減少

而較小的晶片製造商很難與之競爭

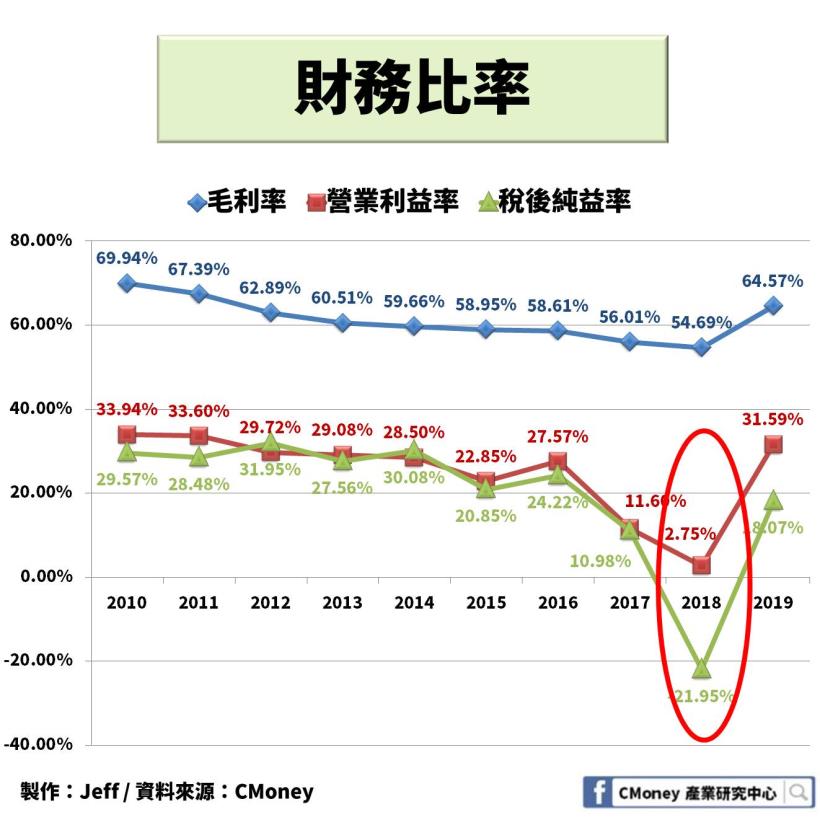

毛利率能如此高的原因為

高通要求客戶每部收機皆須支負專利使用費

即使該手機未使用高通的晶片

但其他晶片大廠則針對使用該公司晶片的手機收費

使高通在與其他晶片製造商的競爭中具有很大的優勢

如果晶片製造商試圖以低於高通晶片的價格出售晶片

高通也可輕而易舉地降低自己晶片價格

並對廠商施加壓力

影響客戶後續出貨狀況

財務表現–2019 年與蘋果達成和解,負債比率須注意

2018 年出現首次虧損

其一為美國《就業與減稅法案》

對美國公司海外利潤加收 15.5% 稅率的一次性徵稅

由於高通絕大部分收入來自海外

因此繳了 60 億美元的鉅額稅收,佔當年營收 26.54%

其二為恩智浦(NXP)收購失敗

先後獲得 8 個國家支持併購

唯獨大陸商務部不批准此案

導致公司付了 20 億美元的分手費

由法人報告指出

近幾年毛利率逐年遞減

其原因為高通在 5G 商品中

生產 2 種頻段產品(Sub-6GHz、毫米波)

與其他競爭廠商相比

壓低成本更加困難

不過在 2019 年毛利率突然上升

那是因為蘋果當年與高通和解所支付的一次性款項

但金額雙方皆未透漏

上述事件造成 2018 年盈餘為負

好消息是在 2019 年高通與蘋果公司達成和解

一份 6 年的專利授權協定

蘋果的每部手機須向高通支付 7.5 美元專利授權費

這筆錢不包括晶片的材料成本

再該年度盈餘表現出現了一道曙光

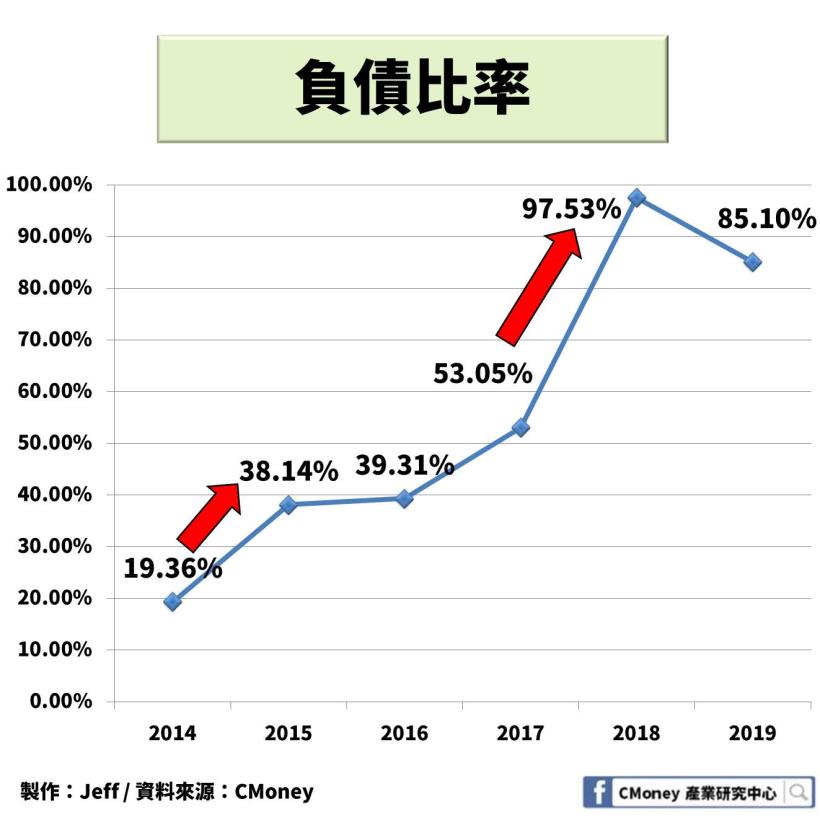

前面提到為了併購 NXP

2015-2017 年開始大量舉債籌措資金

但最終未能執行併購案

而 2018 年負債比急遽上升的主因為

高通回購將近 160 億元普通股

導致公司流動資產大幅度減少

間接影響負債比率

未來展望–走在 5G 最前端,開發具競爭力產品

全球 5G 手機市場正蓬勃發展

自 2019 年 5G 手機佔整體 1.3%

有望在 2020 年達到 14%

將成長 10 倍之多

對於 IC 設計公司來說

在技術上的突破與創新相當重要

高通近幾年不斷積極佈局 5G 市場

不斷研發新型晶片

加上從合作廠商收取專利授權費用

使公司營收後市看好

另外從高通併購 NXP 來看

雖未併購成功,可從中得知

高通不僅僅佈局 5G 手機晶片

盼進入即將到來的車用、物聯網市場

另闢一條產品線

本篇重要結論

未來 5G 的商機值得期待

不只帶動 5G 手機產業

將颳起一陣以 AI 為主體的周邊商機

像汽車聯網、物聯網、人工智能等產業

從高通營運模式來看

晶片加專利的銷售模式

使公司毛利能如此高的主因

透過不斷研發和創新

創造產品的鑑別度

引領整個晶片市場