我的網誌

我的網誌

(圖片來源:Shutterstock)

企業的投資性不動產

一般企業帳上的不動產可以分類成兩塊,

一塊是不動產、廠房及設備,

另一塊則是投資性不動產,自從 2013 年我國正式採用國際財務報導準則之後,

企業帳上的投資性不動產後續就可以採用公允價值入帳,

一些以收租為副業的企業(例如:藍天(2362)),

因為用公允價值認列投資性不動產,帳上淨值瞬間暴增,

但投資性不動產不僅僅對資產股有影響,

一些經營狀況不佳的企業,也透過投資性不動產來改變自身的資產負債表,

本文就注意到了一間已被打入全額交割的特殊案例,

繼續看下去...

(贊助商連結)

曾經的偏光板大廠力特(3051)

偏光板是液晶顯示器的重要零組件之一,

20 年前政府開始扶植面板產業,多家企業集團爭相成立自己的面板廠,

對偏光板的需求也應運而生 ,

力特(3051)光電看準這個商機,在 1998 年成立,

搭上當時市場對偏光板的強烈需求,公司成立僅 4 年就掛牌上市,

並在 2004 年中衝上 150 元高價,不過好光景並未持續太久,

15 年後的力特(3051)光電除了曾發生假帳案,

公司還連續多年虧損不斷,如今淨值只剩下 4.33 元,

常年盤據全額交割股,這種公司投資風險極高,

散戶朋友根本不應該去碰觸,

不過因該公司帳上投資性不動產變化值得研究,

因此本文特別舉出來為案例分析。

2004 年獲利 30 億

眾所皆知,目前面板雙虎旗下都有自己的偏光板廠,

分別是友達明碁集團的明基材(8215)及群創(3481)關係企業誠美材(4960),

其中明基材(8215)雖然成立於 1998 年,但早期是從事光碟片製造,

一直到光碟片產業夕陽化後,才在 2005 年轉型生產偏光片,

誠美材(4960)更是直到 2005 年才成立,

換句話說,在 2005 年之前,台灣的偏光板市場完全由力特(3051)一家獨占,

同一時間各家面板廠產能又陸續開出,

造成偏光板供不應求的現象,

力特(3051)在成立第 6 年就創造了年營收 171 億,稅後淨利 30 億的佳績。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

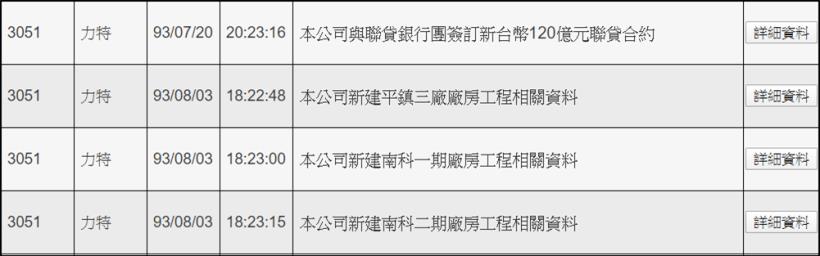

斥資 150 億元擴廠

公司因為不斷被訂單追著跑,2004 年在當時董事長賴大王拍板下,

決定斥資 150 億台幣在南科設廠擴大產能,

以因應後續面板廠不斷增加的需求,

150 億當中,30 億元為公司自備,

另外 120 億元由銀行聯貸出資,由中國商銀、合庫、交銀主辦,

共 16 家銀行參與聯貸放款。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2005 開始連年虧損

2005 年開始,明基材(8215)及誠美材(4960)相繼開始供貨給自家面板廠,

力特(3051)耗資 150 億設立的偏光板廠,

不僅沒有出現預期中的產能爆滿狀況,

偏光板供需還從原先的供不應求變成供過於求,

價格下滑、客戶不再優先採購兩大利空同時夾擊,

力特(3051)營運狀況每況愈下,

就在產業狀況翻轉惡化時,公司又爆出疑似假帳案,

2005 年南科廠試機成本 34 億元,裡面高達 20 億理應認列在費用,

公司卻通通灌到存貨項目去,造成存貨高估、費用低估,

2006 年初被證交所要求重編 2005 年財報,

光是 2005 年及 2006 年兩個年度,力特(3051)就虧損了 32.52 億,

之後開始連年赤字,2005 到 2011 年,7 年累計虧損高達 116 億,

淨值剩 0.79 元,不僅是全額交割股,還面臨下市危機。

(圖片來源 : 蘋果日報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2013 年淨值爆增

2013 年全額交割股力特(3051),突然連拉數根漲停板,

股價從 1.85 元短短一個月急拉到 8.55 元,

並在 2 年後的 2015 年初,如法炮製,

從 6 元起漲,2 個月內大漲到 16.2 元,

觀察這兩起事件,背後的主因來自於損益表與淨值,

13、14 年力特(3051)突然轉虧為盈,

連續 2 年獲利 1.65 元,淨值更從 0.79 上升到 14 年底 5.28 元,

一舉突破擺脫全額交割的門檻(淨值 5 元),

而這就與本文開頭的投資性不動產有所關聯了。

(圖片來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)