發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

老牌電子大廠金寶(2312)

金寶(2312)老牌電子大廠,

成立於 1973 年,是台灣電子產業的祖師爺之一,

包括廣達(2382)集團董事長林百里以及英業達(2356)創辦人溫世仁,

都曾經在該公司擔任過管理階層,

金寶(2312)可以說是培育台灣組裝代工產業的搖籃,

但就像美國的仙童半導體孕育出 Intel、AMD 一樣,

成為開山祖師及搖籃並不保證能成為產業的龍頭,

在經過 90 年代 PC 產業高速發展後,

金寶(2312)的規模已被徒子徒孫遠遠甩開,

集團長年在 1 千億元不上不下的業績,

更是與廣達(2382)動輒破兆的景象形成強烈對比,

近期公司總經理再度誇下海口,股價也出現一些小幅度反映...

繼續看下去...

(贊助商連結)

仁寶(2324)電腦的媽媽

金寶(2312)在 90 年代個人電腦興起之前,

主要代工計算機產品,之後看準個人電腦興起的趨勢,

在當時總經理林百里的帶領下,成立仁寶(2324)電腦,

進軍筆記型電腦代工產業,1987 年仁寶(2324)平鎮廠火災,

林百里離開金寶(2312)以及仁寶(2324),

並創立廣達(2382)電腦,之後仁寶(2324)就由陳瑞聰擔任總經理,

早期金寶(2312)對仁寶(2324)的持股比極高,

是仁寶(2324)電腦的母公司,仁寶(2324)受益於 90 年代 PC 產業的崛起,

營收規模與獲利高速擴張,

金寶公司市值在 90 年代末期跟著仁寶(2324)的成長水漲船高。

仁寶(2324)持股比下降

在 2000 年之前,許多老牌公司在子公司掛牌上市之後,

會透過出售子公司的股票以強化公司的年度盈餘,

其中以聯電(2303)集團最具指標性,

當然,以目前的角度來看,當年隨意出售子公司的股票,

乃至於通通出清完畢,似乎是短視近利的作法,

比如聯發科(2454)當今市值高達 6 千多億,

聯電(2303)卻在掛牌早期就將股票大出清,

如今聯發科(2454)的市值整整是聯電(2303)的 3 倍。

而金寶(2312)在仁寶(2324)股價上漲之後,

90 年代末期也不斷透過出售仁寶(2324)的股權來強化獲利,

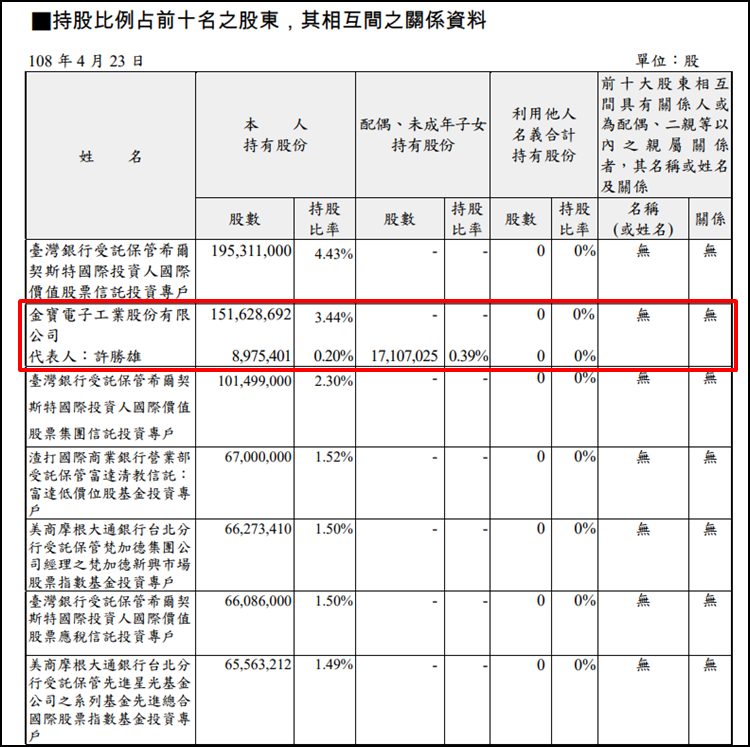

到了 2005 年持股張數只剩下 14.9 萬張(3.44%),

仁寶(2324)每年高達 80 億的盈餘,僅能夠認列到微薄的股利收入。

下圖:金寶(2312)目前對仁寶(2324)持股比只剩下 3.44%

(圖片來源 :仁寶107年報) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

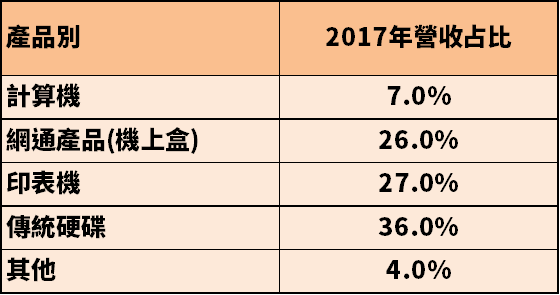

目前產品分為 5 大部門

由於金寶(2312)自己本身沒有跨足到筆記型電腦產業,

加上早期的猛將一一出走創業或是轉去仁寶(2324),

公司生產的產品開始變成一些依舊有需求,

但技術門檻沒有特別高的產品,

大致可囊括為計算機、網通、印表機、傳統硬碟以及其他五大部門,

其中硬碟占比 36% 為最大宗,其次為印表機占比 27%。

(圖片來源 :Moneydj) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

獲利長期低迷

由於生產的都是一些技術門檻不高的商品,

公司毛利率長期在 6% 上下震盪,

雖然同樣是代工廠的同業毛利率也低於 6%,

但透過營收規模及中國的人口紅利,

在 2000 年 - 2010 年依舊能產生龐大盈餘

而金寶(2312)在眾多同業大啖中國代工紅利時,

卻去轉投資威寶電信,導致從 2005 ~ 2013 年金寶(2312)的本業獲利被威寶吃掉一大半,

甚至經常造成金寶母公司虧損,

雖然 2013 年將威寶出售給頂新集團的台灣之星,

但代工廠在中國的好日子也差不多在 2014 年左右結束,

隨後工資高漲、缺工以及法規越趨嚴格開始不斷困擾著代工業者,

金寶(2312)的本業獲利也在出售威寶後數年大幅衰退,

於是該公司過去 20 年的財報呈現出一個景象,

從不再出售仁寶(2324)持股開始,公司獲利沒有一年不讓投資人失望。

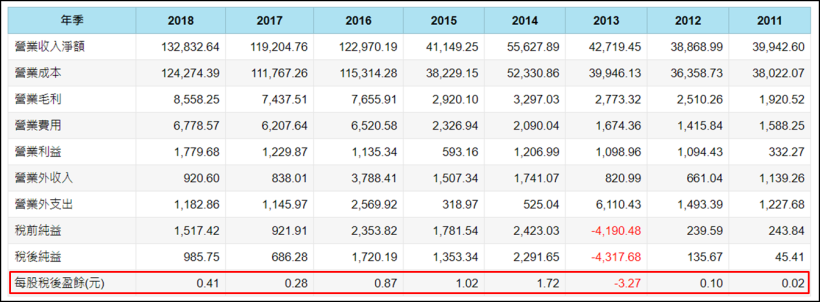

下圖:2013 年金寶(2312)一次性大賠切割威寶後,

接下來 5 年獲利也沒也讓人驚豔的表現

(圖片來源 :Cmoney) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

提升獲利的兩個方法

由於金寶(2312)代工的產品技術們門檻不高,

大多又屬於成熟期甚至是衰退期的產品,

要提升獲利只能透過兩個方法,

一個就是增加自己的訂單比重,

以量來弭補售價上的先天缺陷,

另一個就是壓低成本,而代工組裝業是勞力密集產業,

往勞力成本低的地方移動往往能讓代工廠快速創造獲利。

目前生產基地位於四個地區

金寶(2312)集團經過長時間的發展,

雖然沒有成為市場上舉足輕重的產業巨人,

但生產基地也是遍佈各地,

目前公司的生產基地分布在四個地區

台灣:深坑廠(深坑是金寶集團的大本營)

中國:東莞廠、吳江廠

泰國:泰國廠(泰金寶所在地)

菲律賓:菲律賓一廠、菲律賓二廠(菲金寶所在地)

其中後面兩個國家的廠區,就是公司看好的發展機會。

泰金寶(9105)與金寶(2312)

金寶(2312)很早就前往泰國發展,

並將在當地設立的子公司泰金寶在泰國當地上市,

在曼谷證交所的股票代號是 CCET,

之後回台發行 TDR,也就是台灣股民看到的泰金寶(9105),

泰金寶(9105)一年的營收高達 800 億台幣,

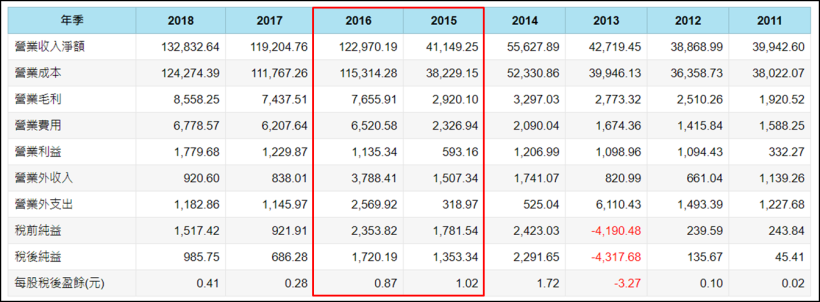

但在 2016 年以前,金寶(2312)與泰金寶(9105)未編制合併報表,

導致股民看到的金寶(2312)營收只有 4 百億初頭,

一直到兩間公司編制合併財報後,金寶(2312)近 3 年的營收才突破千億元,

但這並不會讓金寶(2312)的獲利增加,因為不論編制合併或不編制合併,

公司都只能夠認列 47.02% 的獲利。

下圖:與泰金寶編制合併報表後,營收跳增到 1,200 億,

目前金寶(2312)財報中,有三分之二的營收來自泰金寶

(圖片來源 :Cmoney) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

菲律賓金寶

金寶(2312)在 2014 年前往菲律賓設廠,

2014 年剛好也是金寶(2312)擺脫威寶包袱的一年,

當年金寶(2312)股價創下近年高價 15.95 元,

相關炒作新聞鋪天蓋地,很多股民也因此知道金寶(2312)在菲律賓有個工廠,

隨著股價再度積弱不振,市場對菲金寶也漸漸淡忘,

但翻閱金寶(2312)近幾年的財報,

菲金寶近年營運狀況漸入佳境,

2017 及 2018 年的獲利分別為

1.34 億及 3,142 萬美元(9.5 億台幣),

2019 前三季獲利更是超越 2018 全年,

達到 3,930 萬美元(11.98 億台幣),

菲金寶原先預計要在菲律賓掛牌上市,

但菲律賓股市表現不佳,公司已決定菲金寶 2 年後在台掛牌上市。

下圖:根據金寶(2312) 2019Q3 財報 101 頁,

菲律賓金寶前三季獲利已達 3,930 萬美元。

![]()

(圖片來源 :金寶108Q3財報) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

貿易戰轉單想像

從公司的營收分布及生產基地來看,

金寶(2312)集團有一半以上的布局都位於東南亞,

在中美貿易戰開打之後,許多生產基地位於中國的廠商紛紛撤離中國前往東南亞設廠,

但金寶(2312)旗下無論是泰金寶或著是菲金寶都布局已久,

有現成的工廠可以立即投入生產,

這也讓 2018 年底市場對金寶(2312)有了想像空間,

但到了 2018 年中,公司又再度讓市場失望,

雖然菲金寶的獲利呈現爆發,

但集團整體合併報表卻看不出轉單效應,股價也再度回到 10 元打轉。

公司對 2020 年的展望

金寶(2312)雖然年年交出讓人失望的成績單,

但依舊會在每年年底透過媒體發布隔一年度的展望,

雖然去(2018)年公司對貿易戰轉單效應的期待落空,

但在今年的展望中,公司表示貿易戰轉單確實來了,

目前公司印表機最大的客戶(HP),會將訂單轉到金寶(2312)的東南亞工廠生產,

加上歐洲家電大廠客戶(Dyson)出貨量看增,

營收有望大幅成長 50% 以上,雖然公司的展望常常沒達標,

打個折抓 30%,營收成長加上生產基地移到成本低廉的東南亞,

市場對其獲利想像空間大增。

業外損益分析

金寶(2312)由於公司年代久遠,業外損益組成複雜,

將影響金額不大的項目排除後,

目前業外損益主要可以分成兩塊來看:

康舒(6282)

其中一塊是金寶(2312)持股 25.26% 的電源供應器大廠康舒(6282),

金寶(2312)用有影響力權益法按持股比率認列投資收益,

前幾年康舒(6282)還屬於電源供應器第三大廠時,

每年還可以貢獻 2 - 3 億的獲利給金寶(2312),

但近年在光寶科(2301)與群電(6412)的夾殺下,

康舒(6282)在電源供應器已排到老四,

對金寶(2312)的獲利貢獻變得微乎其微,

今(2019)年康舒(6282)因認列出售中國廠區的收益,

EPS 爆發,金寶(2312)在前三季也加減認列了 3.77 億左右

而金寶(2312)前三季也才賺 6.24 億,

更證實了金寶(2312)上半年本業表現不符預期。

利息費用

業外另一個值得注意的,是金寶(2312)的利息費用,

以金寶(2312)今(2019)年前三季來看,

營業利益 13.43 億,但利息費用就高達 8.83 億,

早期利息費用高漲,主要是威寶的業外包袱,

造成母公司必須舉債去幫威寶輸血,

在與威寶切割之後,債務卻還留在母公司身上,

另一個則是公司在東南亞的擴張,

集團在 2018 年及 2019 年前三季分別花費 30.07 億

及 60.22 億購置機器設備,舉債擴廠的同時,

也造成帳上利息費用大增,可以說金寶(2312) 2019 年獲利不如預期,

有很大一部分原因是東南亞擴廠的訂單尚未進來,

但相關費用已經開始在報表上反映造成的。

下圖:金寶(2312)近 2 年舉債擴廠,

導致利息費用過高,稅後淨利不佳

(圖片來源 :公開資訊觀測站) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

籌碼動向

由於公司在 11 月對媒體發布展望時釋出樂觀訊息,

加上 2019 年前三季的資本支出確實高達 60 億,

市場再度對 2020 年轉單效應出現想像空間,

股價也從 10 月中開始起漲,

到了 12 月 11 日已站上 12.45 元,

而推升股價上漲的主力就是外資,

總計 10 月 1 日至 12 月 10 日,外資共買超 5,527 張金寶(2312),

雖然張數不多(畢竟狼來了喊太多次),但頗有進場卡位的意味在,

同時千張大戶持股從 9 月的 63.9% 上升到 11 月初的 64.82%,

最後,該公司由於過去表現缺乏驚喜,

雖然目前有貿易戰轉單想像空間,但沒有任何券商出具外部報告。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 台灣不少電子業大老都曾在金寶工作過,是代工組裝業的搖籃公司

2. 金寶透過投資仁寶搭上 PC 成長列車,但股票賣太多,目前仁寶已無法挹注金寶顯著獲利

3. 公司產品技術門檻不高,毛利與獲利長期低迷,清除威寶包袱後,獲利還是無法提升

4. 公司生產基地除了中國,還包括泰國與菲律賓,其中菲律賓廠近兩年光速成長

5. 貿易戰把勞力密集代工業趕出中國,金寶在東南亞已有龐大基地,市場從 2018 年開始投以轉單想像

6.2019 年獲利讓市場失望,股價再度回跌到 10 元,主要是舉債擴廠,利息費用過高造成

7.公司對媒體釋出 2020 營收展望,表示 2019 年擴充的產能將在 2020 接到訂單,營收有望大幅成長 50%

8.過去多次展望失準,市場抱持觀望態度,外資小幅度進場卡位,股價緩步推升到 12 元。

📣歡迎加入【股市小P】粉專