我的網誌

我的網誌

(圖片來源:Shutterstock)

美食-KY(2723)頻頻破底

美食-KY(2723)是連鎖烘培品牌 85 度 C 的母公司,

公司股價在 2017 年底站上 439 元天價後,

變遭遇到一系列逆風襲擊,

股價不斷重挫下跌,長期持有的投資人哀鴻遍野,

在今(2019)年 Q3 財報公告後,更是進一步破底到 119 元,

總計在短短 2 年內下跌幅度達到驚悚的 72.89%,

究竟該公司遭遇到什麼樣的問題?

繼續看下去...

(贊助商連結)

2010 年風光掛牌

10 年前在台灣市場高速擴張,將咖啡與西點結合速食的特色,

讓 85 度 C 在台灣風光一時,2010 年掛牌價更是高達 400 元,

但隨著丹堤、伯朗等其他中低下位複合式咖啡館也開始擴大規模,

美食-KY(2723)面臨的競爭越來越激烈,

股價在掛牌之後就一路走跌,

到了 2015 年 4 月竟跌到最低 121 元,

相比掛牌價 400 元,4 年多跌幅高達 69.75%。

2015 - 2017 兩大市場助攻

就在台北股市的投資人以為這家公司即將像眾多曇花一現的餐影集團一樣崩垮時,

公司卻在 2015 年開始挾著兩大海外市場獲利爆發為支撐,

引爆一波大多頭,從 2015 年中 150 元以下起漲,

到了隔年 8 月已攻破 300 元,

並在 2017 年底進一步站上 400 元,

就在公司上演逆襲、重返榮耀的時刻,

一連串的利空開始接踵而來。

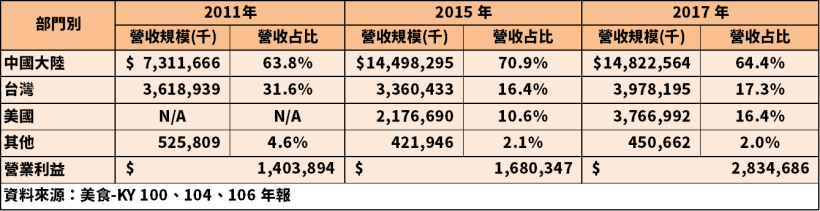

營收分布在三大地區

美食-KY(2723)的營收分布中國大陸、美國

及台灣三大地區,早期台灣營收占比達到 31.6%,

但從 2015 年開始,台灣的營收占比僅剩下不到 20%,

同時透過比對 2011、2015 及 2017 三個年度的營收分布狀況,

可以發現 2011 年到 2015 年,中國市場的營收翻倍成長,

但營業利益卻只增加 19.69%,

2015 ~ 2017 年營業利益卻在中國營收持平、美國營收增加 15.9 億的前提下,

大幅增加 11.54 億,本文後面會說明,

該公司營業毛利與營業費用的關係。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2018 年開始衰退

美食-KY(2723)的營收從 2018 年開始衰退,

其中一個因素是遭到政治風暴襲擊,

遭到中國消費者抵制,從營收來看,

公司被掃進政治風暴的時間點落在 8 月,

營收也確實從 2018 年 8 月開始衰退,

市場也就自然而然的將兩者做聯想,

但其一,公司的股價早在政治風暴發生之前,

就已從 439 元跌到 200 元初頭,

其二,政治風暴發生至今已達 1 年之久,

公司的營收卻還持續衰退,從這兩個面向來看,

讓 85 度 C 獲利股價雙崩盤的另有原因。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國市場競爭激烈

早期中國市場還沒有太多的冷飲手搖店以及咖啡店,

但在第一批進入中國市場的飲品業者賺到錢之後,

越來越多的品牌開始進駐到中國市場,

消費者分流的問題日趨嚴重,此外,

隨著網購市場逐漸成熟,也出現不少網路糕點店,

想吃糕點的消費者可以直接上網購買,

85 度 C 在面臨這些問題的同時,

還要應付基本工資的上揚、租金費用的上漲,

也就造成公司的毛利率即便能夠維持在 59% 上下,

但關閉部分店面或是降低員工人數,

仍無法有效的壓低營業費用,只要營業收入下降 5% 左右,

在營業費用相同的情況下,獲利自然出現劇烈的下滑。

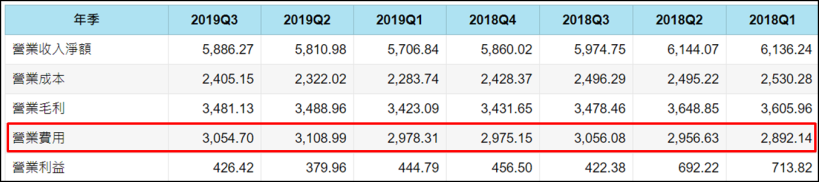

下圖:營業費用無法隨著營收規模下滑,才是導致營收僅下滑一點,

獲利卻大幅衰退的主因。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:與一般電子股毛利率下滑等於獲利崩盤不同,

美食-KY(2723)的股價與獲利雖然大減,

但毛利率表現依然維持在 59% 的水準。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

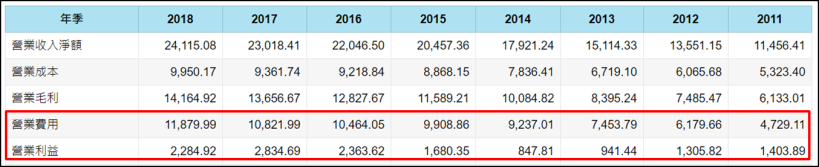

2011 ~ 2017 的狀況

2011 年到 2015 年是擴張速度過快,

導致營業費用增加速度高於營業毛利增加速度,

所以海外營收爆發,在當時並不等於海外獲利的爆發,

隨著 2015 年中國擴張速度告一段落,

營業費用的增幅開始小於營業毛利的增幅,

獲利就衝出來了,但只要營業毛利開始退,

整個損益表的狀況會變得很像 2015 年之前的狀態。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國市場成長趨緩

即便中國的獲利無法提升,

市場原先還寄望高成長的美國市場可以抵銷中國市場的衰退,

甚至在之後進一步成為美食-KY(2723)的最大市場,

但 2019Q3 財報公告之後,卻澆熄了市場的這個想像,

美食-KY(2723)在 2017 年的美國營收年成長 35.91%,

到了 2018 年變成 27.63%,2019 更進一步縮減到 14.79%,

Q3 更是只剩下 4.38%,雖然加州的 85 度 C 常常大排長龍、生意興隆,

是大眾對美國 85 度 C 的既定印象,但營收數據擺在面前,

加州的 85 度 C 已面臨到飽和問題,如果美食-KY(2723)無法走加州,

那麼美國的營收規模大概也無法再繼續提升,

部分原本對美國市場抱有希望的投資人,

在第三季財報公告後進一步將持股賣出,

導致股價從 150 元進一步破底到 120 元。

(資料來源 : 美食-KY歷年財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本益比轉趨正常

雖然經歷了一連串利空轟炸,

但回頭看公司的獲利表現,該公司實際上還是賺錢的,

過去高達二三十倍的本益比是基於對中國市場及美國市場的想像,

雖然公司已在法說會表示,會在 19Q4 開始進行加州以外的美國展店計畫,

初期會以奧瑞岡州及拉斯維加斯為第一波展店地區,

但能否成功還需要時間觀察,

現階段可以確定的是過去支撐 85 度 C 高本益比的理由已不復存在,

對此法人在 Q3 法說會後紛紛出具最新報告,

針對目前的狀況推估今明兩年的 EPS,

10 家法人 2019 及 2020 的 EPS 平均預估,

分別落在 6.93 及 8.25,

以 12/4 收盤價 124 元來看,本益比落在 17.89 及 15 倍,

已逐漸趨近台股的正常本益比。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:法說會後,各大券商皆調降 EPS 預估,雖然目標價仍然維持在 140 元上下,

但市場外資直接用預估的 EPS 給出新的本益比,完全不甩研究員的目標價。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

籌碼分析

美食-KY(2723)的股價是標準的空頭走勢,

台北股市在 11 月突破 11,600 點的同時

外資對美食-KY(2723)的賣壓卻持續擴大,

投信雖然在 7 月底進場做多,試圖將股價拉回 200 元,

但隨即因該公司面臨短期無法改善的嚴峻問題而離場,

外資則從年初賣到年底,像個無底洞一樣不斷拋售股票,

此外,從 240 元下跌到 120 元的過程中,

公司股價沒有一次站穩過半年線(120MA),

更沒有站上過年線(240MA),雖然目前本益比已趨近正常本益比,

但從美食-KY(2723)慘烈的跌幅來看,

老一輩的股民說「年線以下不做多」其實有一定的道理在。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為股價走勢揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 85 度 C 在 2010 年掛牌,掛牌價高達 400 元,掛牌後就一路走跌

2. 2015 ~ 2017 年靠著中國市場與美國市場的成長,本益比大幅拉高,重新站上 400 元

3. 2018 年開始,遭到政治風暴、中國市場競爭激烈、美國市場成長趨緩三大利空襲擊,股價再度崩盤

4. 擴張過程中營業費用會大增,但增加之後往往很難壓低,只要營收微幅衰退,獲利就會明顯縮水

5. 公司試圖透過減少店面來降低費用,但同一時間中國的工資與租金卻還在走揚,抵銷了減少店面的效果

6.過去一年股價沒有一次碰到年線,更沒有站穩半年線

7.公司還是獲利狀態,股價崩盤有很大一部分原因是看不到成長性,本益比下修到正常水準造成

📣歡迎加入【股市小P】粉專