我的網誌

我的網誌

(圖片來源:Google map)

台泥(1101)召開 Q3 法說會

台泥(1101)是許多存股族的存股標的,

近期受惠於 Q3 強勁的財報表現,

股價開始往填息之路邁進,

台泥集團也在 11/19 召開第三季的法人說明會,

會後法人也紛紛調高台泥(1101)的評等及目標價,

本文將拆解台泥(1101)的獲利結構,

並分享對公司近年獲利提升的看法,

繼續看下去...

(贊助商連結)

台泥(1101)為中國第 6 大水泥商

台泥(1101)成立於 1950 年,1962 年在台灣證交所掛牌上市,

是台北股市第一家上市公司,

股票代號也是具有象徵意義的 1101,歷史十分的悠久,

由於台灣市場規模狹小,加上環保意識高漲,

台泥(1101)在多年前就將重心移往中國大陸發展,

而近 20 年中國轉投資呈現高速發展,

造就了台泥(1101)遙遙領先其他水泥類股的獲利水準,

公司目前已是中國排名第 6 的水泥生產商,

但也讓整體營運變得與中國的水泥景氣息息相關。

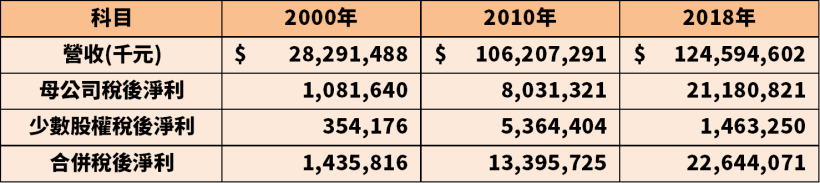

2000 ~ 2010 年為營收爆發期

從 2000 年開始之後的 10 年期間,

是台泥(1101)的營收爆發期,也就是在這一時期,

中國由於高速發展,對水泥用量大幅度上升,

短短 10 年間,台泥(1101)的營收成長了 3.76 倍,

但從 2010 年開始,營收成長進入停滯期,

公司也從成長型類股,變成會受到報價波動的景氣循環股,

從下圖可以看出,2018 年營收僅較 2010 年增加 183 億,

合併獲利卻上升了 92% 之多。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

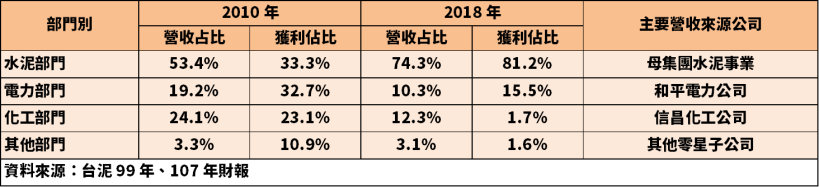

近年水泥獲利佔比提升

台泥(1101)為老牌企業,旗下轉投資公司高達數十間,

尤其在 2010 年,台泥(1101)轉投資公司的獲利,

甚至讓水泥事業對獲利佔比下降到 33.3%,

轉投資事業以電力事業及化工事業為兩大支柱,

近年由於貢獻化工事業營收的信昌化(4725)經營狀況每況愈下,

加上花蓮和平電廠獲利不如以往,

水泥事業重新成為公司主要獲利來源,

就以 2018 年來看,水泥事業獲利佔比已回到 81.2%。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

事業體分布概況

目前台泥旗下三大事業體,

廠房主要集中在中國,

1.電力事業

台灣:花蓮和平廠

2.化工事業

台灣:高雄林園廠(信昌化)

3.水泥事業

台灣(1,040 萬噸):花蓮和平廠、宜蘭蘇澳廠

中國(6,530 萬噸):廣東、廣西、四川、貴州、雲南、江蘇

近年還積極切入歐洲市場,

目前已有土耳其廠(1,900 萬噸)與葡萄牙廠(910 萬噸)

影響台泥(1101)獲利的兩大因素

既然被定義為景氣循環股,

那麼必定有一些因素影響著獲利的起伏,

以台泥(1101)而言,影響整個集團獲利關鍵的有兩個因子

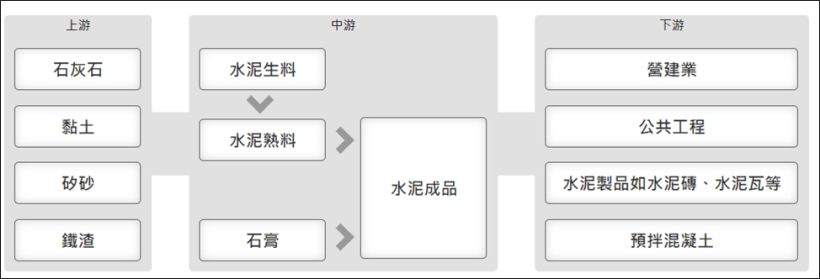

1.煤炭價格的波動

根據證交所及櫃買中心架設的「產業價值鏈資訊平台」,

水泥生產有三大程序,

分別是生料磨製、煅燒和水泥製成

生料磨製是把石灰石等原料磨細的工序,

接著再把已加工的原料放入窯做煅燒,

燒完後再經過粉磨,就成為水泥。

也因此,生產水泥必須燃燒煤炭及消耗大量電力,

而水泥的成本結構前三大分別為煤(40%),石灰石(25%),電力(12%),

佔水泥原料整體 80% 的石灰石,只佔了整體成本的 25%,

煤炭的價格高低,才是影響台泥(1101)的關鍵,

尤其台泥(1101)旗下還有和平電廠這個燃燒煤炭的發電事業體,

更凸顯了煤炭報價對台泥(1101)獲利的重要性。

(圖片來源 : 產業價值鏈資訊平台) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2.中國各地區的水泥報價波動

第二個影響因素則是中國各地區的水泥報價,

中國各省的水泥報價並不一樣,以台泥(1101)遍布中國各省的產地來看,

當多數省份的水泥報價都位於高檔時,

集團整體的獲利才會看到明顯的上升,

以 2019 Q3 而言,雖然貴州水泥報價不佳,

但江蘇、兩廣的報價位於高檔,

就有助於台泥(1101)的獲利表現。

全球環保意識抬頭

煤炭價格走低

前面提到過,由於水泥生產過程中,

有高達 40% 的成本都來自於煤炭,

那麼煤炭價格的趨勢就成為值得推敲部分,

通常高耗能的產業對於煤炭的需求量都較高,

但這幾年各國政府都開始推行綠色能源,

對於火力發電的需求正在下滑,造成國際煤炭市場需求下滑,

而中國大陸作為全球最大的煤炭消費國,

受到霧霾汙染越來越嚴重,也開始推行「煤改氣」政策,

聽起來有點拗口,其實就是進口天然氣替代煤炭,

中國近年對天然氣需求逐步增加,

對煤炭需求下滑,也影響到中國境內的煤炭價格,

中國政府在 2017 年開始於全國範圍內推行煤改氣,

根據「中國煤碳市場數據中心」的資料,

中國電煤價格指數曾在推行煤改氣前大幅上升,

可能是禁令發布前的搶購潮,之後電煤指數一路走低,

煤炭價格的走低也大大幫助了台泥(1101) 2019 年的獲利。

(圖片來源 : 中國煤碳市場數據中心) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

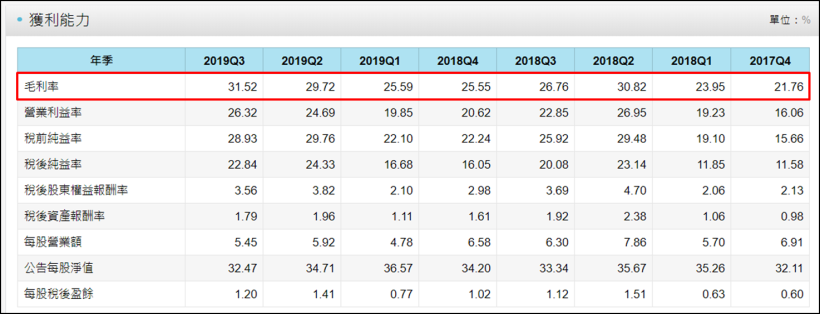

台泥(1101)的毛利率在 2017Q4 受到煤改氣前煤價大漲的影響,

一度下滑到 20%,營業利益率甚至降到 16%,

煤炭價格下跌後,毛利率開始回穩,

近兩季在兩廣水泥價格高漲及煤炭價格下降兩大利多加持下,

毛利率都位在 30% 左右,

2019 年第三季營業利益率 26.32% 也較去年同期上升 3.47%。

(圖片來源 : cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

國際煤炭價格的下滑不僅對水泥事業有利,

燃燒煤炭的花蓮和平電廠,2019 年獲利也大幅改善,

根據台泥 107Q3 及 108Q3 季報,

2018 年前三季和平電廠獲利為 16.59 億,

2019 年大幅成長 132%,達到 38.71 億,

也是台泥(1101)今(2019)年財報能維持穩健的關鍵之一。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼分析

台泥(1101)這一類型的大型股,

通常在除息當下不會立刻填息,

今(2019)年 8 月 13 日在 43.95 除息 3.305 元

及除權 0.701 元後,股價一度遊走於 40 元之下,

但隨後台股迎來了大驚奇的萬一行情,

外資在短短 2 個月內買超了 2000 億元以上的台股,

雖然傳產類股不是本次行情主要上漲類股,

但在台積電(2330)、鴻海(2317)這些大電子股漲多休息後,

11 月中開始,傳產類股開始出現落後補漲的走勢,

加上表現亮眼的第三季財報,股價正逐漸往除息價格 43.95 元靠攏中,

總計外資從 9/20 - 11/20,兩個月買超 12.8 萬,將近 13 萬張。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

法人看法

台泥(1101)2019Q3 營業利益為 81.17 億,

較 2018 年 73.47 億增加 10.47%,

加上 Q4 展望樂觀,不少法人於法說會後紛紛出具新報告調高 EPS 預估,

以財報公告後 9 家法人出具的報告來看,

法人報告對 台泥(1101) EPS 的預估大約落在 4 ~ 4.5 元,

目前本益比大約落在 10 倍左右。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

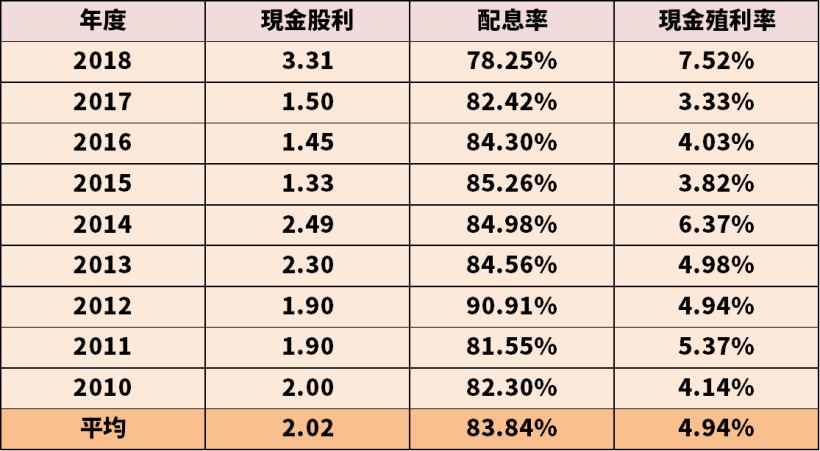

現金殖利率

最後來看股息發放,

台泥(1101)近 9 年的配息率雖然非常穩定,

但配息金額卻會受到景氣波動的影響而忽高忽低,

雖然最後呈現出的平均數 2 元,以目前 42.65 元股價來計算,

還呈現出 4.68% 的殖利率,但這卻是由 2.5 及 1.5 甚至是 3 元平均出來的數字,

且該公司過去 9 年平均現金殖利率落在 4.94%,

代表台泥(1101)配息的絕對金額下降時,

它的股價就會向下修正到合理殖利率區間進行除息,

因此,即便大眾對它的印象是穩定配息股,

還是要用景氣循環的觀點來看它。

(圖片來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 老字號台泥 1950 年成立,是台股第一家上市公司

2. 過去曾依靠轉投資貢獻獲利,近年回歸水泥本業(獲利佔比 81%)

3. 影響台泥獲利的兩大因素:煤炭報價、中國各省水泥報價

4. 全球環保意識抬頭,加上中國「煤改氣」政策,煤炭價格後續幾年看跌

5. 法說會後 9 家券商出具報告調升 EPS 預估

6. 雖然配息率穩定,但股價波動不小,還是要用景氣循環的觀點來看它。

📣歡迎加入【股市小P】粉專