我的網誌

我的網誌

(圖片來源:Shutterstock)

全球小鋼瓶市佔率高達 40%,

連星巴克也是「他」的客戶

在上一篇文章當中,

我們知道了小型高壓氣體鋼瓶

不只未來會受惠自製蘇打水、氮氣咖啡的風潮,

在未來需求將以每年 10% 的速度持續成長。

但你知道嗎?

在這個令人期待的小鋼瓶產業裡,

全球的業界龍頭其實是一間

透過長年研發的專業技術,

不只打下全球超過 40% 的市佔率,

甚至連星巴克都是他的客戶。

今天就來讓我們一起了解

全球小鋼瓶市佔率超過 40% 的產業龍頭 - 元翎(4564)

是一間甚麼樣的公司? 又有什麼樣的發展契機與風險吧!

本文將分為以下三大章節:

1. 隱形冠軍元翎 – 深耕 20 年,全球市佔率 40% 的小鋼瓶產業龍頭

2. 過往財報回顧 – 2019 年毛利率 35% 為近年最高、營收連續 28 個月年增率大於 0

3. 未來展望 – 全球小鋼瓶需求未來將以 10% 年增率成長,待貿易戰告一段落後,營運將再度升溫

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

![]()

![]()

![]()

以下正文繼續…

全球市占率 40% 的氣體小鋼瓶龍頭 - 元翎:

元翎精密成立於 1988 年,

成立之初主要以塑膠相關製品為主,

在 2003 年起,正式轉型為小鋼瓶專業廠,

從代工起家、如今擁有自家品牌 Mosa,

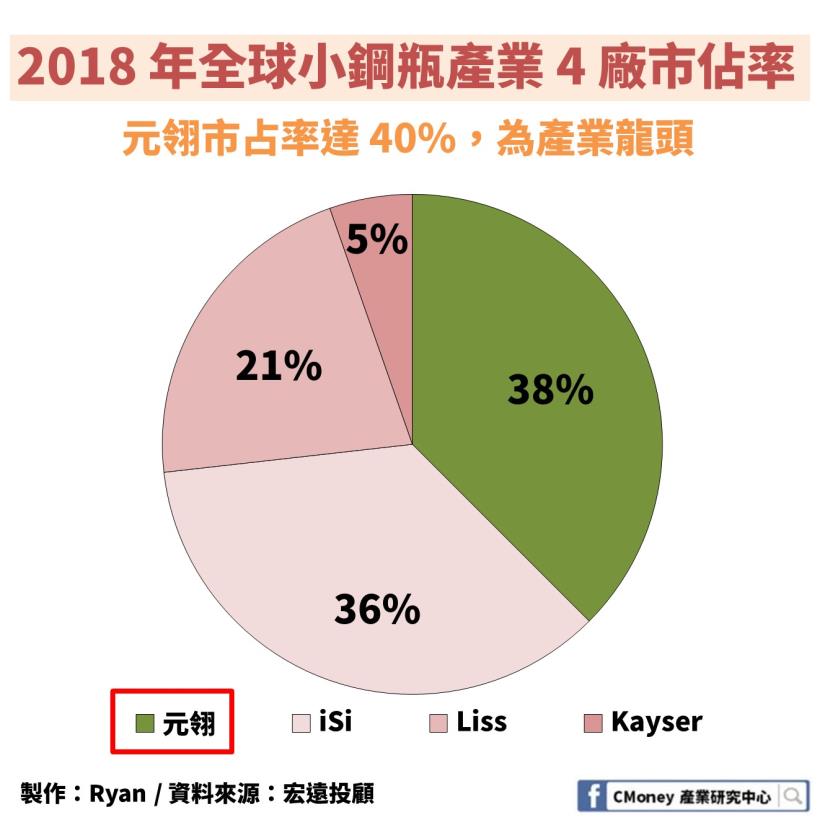

2018 年在全球小鋼瓶市場中,

市佔率達 40%,是產業當中的龍頭。

運用專業氣體技術跨足安全氣囊

此外,在 2008 年,

元翎獲得了安全氣囊氣體產生器的認證,

運用自己在氣體填充的專業,

跨入安全氣囊的新領域,

目前不僅是 Tier 1 的供應商,

也是亞洲除了日本之外,

唯一有能力設計製造全系列安全氣囊氣體發生器的公司。

安全氣囊部門僅佔 10% 營收,

成效有待持續觀察

在 2018 年元翎的年度營收當中,

仍以占 88% 的高壓氣體小鋼瓶為主,

而新投入的安全氣囊事業,則只佔 9%。

考量元翎目前仍以小鋼瓶為主要業務,

且安全氣囊業務在全世界的市占率不到 1%,尚在發展階段,

因此接下來的營運分析將以小鋼瓶為主。

至於安全氣囊發生器的部分,

筆者視為公司營運的一個正面小伏筆,

也許未來正式量產之後,能為投資者帶來驚喜。

回顧過去財報:2017 年遭遇亂流後,營運快速回溫

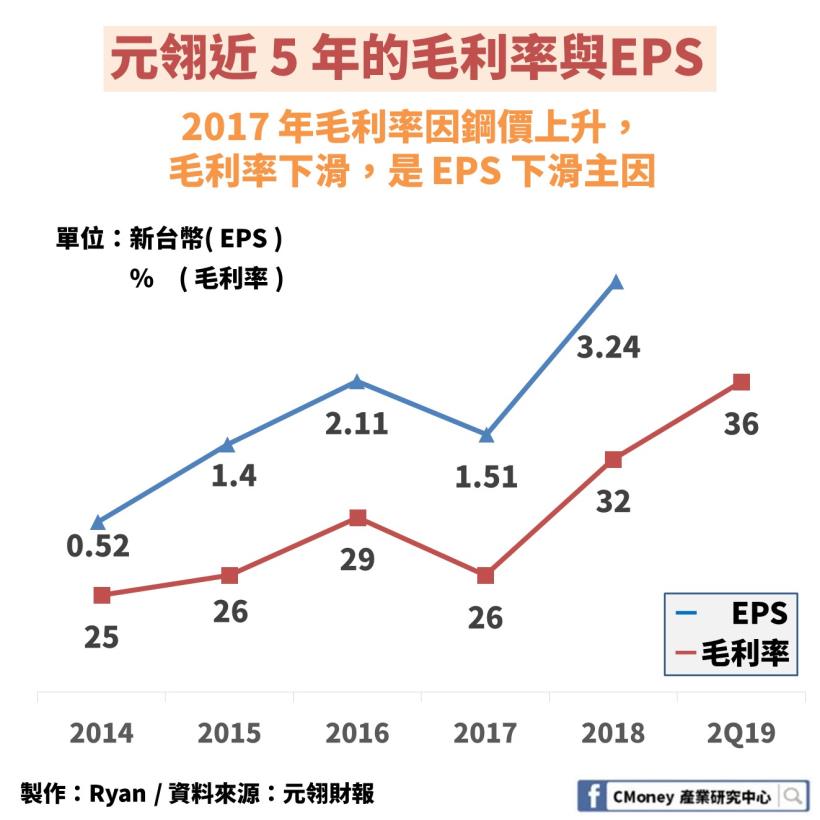

EPS 變化 - 2018 年 EPS 3.24 元為 2017 年的兩倍以上

翻開元翎的財務報表,

可以發現在原本的成長趨勢當中,

2017 年明顯出現離群的差勁表現,

EPS 僅 1.51元,且並非受業外支出影響。

但很快的,在 2018 年營運就回到正軌,

交出了 EPS 3.24 元的翻倍成績,

究竟背後是甚麼原因造成的?

2017 年的這種營運亂流還有可能發生嗎?

我們接下來將從營收、毛利兩方面探究。

營收持續成長 - 自 2015 年起年年成長

從元翎的年營收資料來看,

自 2015 年起每年都有所成長,

其中月營收年增率更是從 2017 年 6 月起呈現成長,

迄今已連續 28 個月比前一年同期成長,

不僅代表公司的營運規模正在不斷擴大,

也說明了 2017 年的亂流並非因為

訂單接的不夠、營收下降所造成的。

毛利率是獲利關鍵 -

2017 年毛利率跌至 26%,導致獲利衰退

真正導致元翎在 2017 淨利下降的原因,

其實是「毛利率」。

2017 年的毛利率僅 26% 為近年次低,

與 2016 年的 29% 相比,下滑了近一成,

這才造成營收增加、淨利卻減少的窘境。

2017 年毛利率下降主要受國際鋼價影響

在前面的章節我們曾經提到:

小鋼瓶的原料價格很容易受到鋼價影響,

我們發現生產鋼瓶用的熱軋鋼捲

價格自 2016 下半年起飆漲,

截至 2017 年初明顯上漲近一倍,

在短期無法轉嫁成本給客戶的情況下,

元翎 2H16、1H17 毛利率因此受到侵蝕。

然而,身為產業龍頭,

元翎的議價能力自然不在話下,

從 2018 年開始便透過

與中鋼等供應商簽訂鋼捲長約、

並調升對下游客戶的報價,

讓毛利率不斷上升,

近 3 季已穩定保持 35% 以上的高檔水準,

將來也不太容易因為鋼價的突發性變動,

造成獲利大幅波動。

穩健的財務結構 - 目前負債比不到 50%

除了關注公司的獲利能力之外,

其財務結構的穩定性也是身為投資者需要關注的事。

元翎的負債比自 2014 年以來,始終保持在 40~50% 左右的水準,

而當前流速動比例分別為 136、112 ,

均保持在 100 的安全線以上,

因此公司目前的財務安全性沒有大問題。

新產能是以租賃方式取得,財務負擔低

另一個值得關注的是:

元翎的資產當中

有高達 76% 的固定資產,

這些廠房的折舊費用

對公司來說顯然是筆大支出,

因此需要特別關注其擴廠決策。

可以讓人稍稍放心的是,

4Q18 開始投產的新廠房,

並非透過舉措公司債而來,

而是以租賃方式取得使用權資產,

未來將「不會發生」借錢擴產,

成效不如預期反倒加重財務負擔的困境。

元翎的未來展望:

短線受貿易戰衝擊,但長線動能穩定

最後筆者將從各個面向評估

元翎未來的營運狀況如何。

本篇章將會討論 3 大主題:

1. 中美貿易戰的短期衝擊

2. 元翎的長期拓展計劃

3. 小鋼瓶產業的長期發展趨勢

1. 短期中美貿易戰:

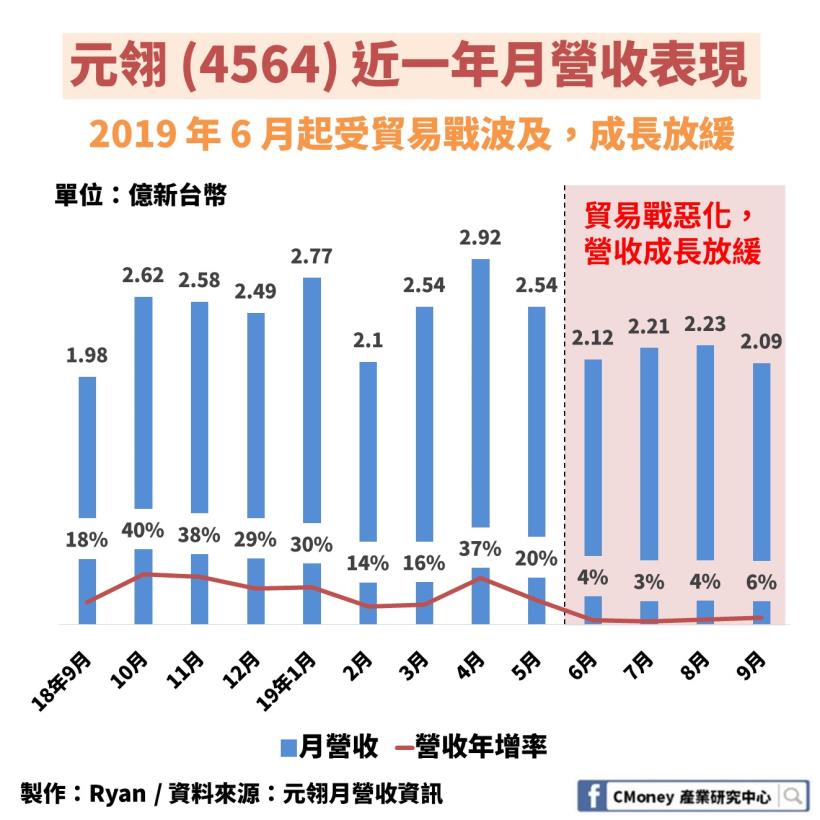

元翎自 6 月起受貿易戰影響,

營收年增率從 20% 下滑至 5%

自從 2019 年 6 月中美貿易戰惡化起,

元翎的營收成長便開始放緩,

月營收年增率從上半年的 20%,

下滑到僅剩 5% 左右,

關稅對元翎沒有直接影響

首先來考慮關稅問題,

儘管元翎的美系客戶佔了營收近 40%,

但是由於元翎的生產基地全部都在台灣,

而且也沒有任何中國廠商生產小鋼瓶,

因此關稅本身並不會增加元翎的成本、

也不會讓元翎獲得轉單效益。

成長放緩的主因是

下游客戶對景氣保守看待放緩拉貨

筆者認為真正造成營收動能減緩的原因,

乃是下游客戶評估貿易戰可能衝擊景氣,

暫時減少拉貨力道所造成的,

畢竟小鋼瓶雖說是重複消費品

受到景氣波動影響的幅度較小,

但也無法從中倖免,

能夠持續年增率成長已經不差。

在美中糾紛暫時無解、

2018 年 10 月起新產能就已開始投產,

未來在 4Q19 營收基期將會墊高的情況下,

元翎在 4Q19 的營收年增率應保守看待,

短線來說並不會太讓人驚艷。

2. 元翎長線拓展情形:

元翎持續有新產能可開出,

且產品報價維持高檔

即便短線受到中美貿易戰衝擊,

但元翎目前仍持續規劃擴廠提升產量,

這對公司的未來發展是不是一件好事呢?

筆者通常會考慮兩件問題:

1) 終端需求是否跟得上新產能?

2) 供給增加是否造成產品價格下滑?

從目前的數據來看,

元翎的擴廠屬於良性的擴廠。

自 4Q18 投產的新廠可提升產能 23%,

未來還有新產線可視情形投產,

最多再提升 40% 產量

根據元翎對外的說明稿,

自 2018 年第四季投產的新廠房,

全年約可貢獻約 1 億支左右的新產量,

年產量將自 4.3 億支提升至 5.3 億支,

產能提升幅度達 23%。

而元翎目前仍有預留空間規劃在

未來設置年產量 2 億支的新產線,

將視下游供需情形在 2020 年以後投產,

屆時最多能讓產量再增加 40%。

在貿易戰爆發之前,

出貨量、產量確實有達成供需平衡

從公司的半年報中的數據則指出,

元翎在 2019 上半年

賣出的鋼瓶數量年增率為 29%

與擴產所提升的 23% 產量相比,

顯然並沒有出現供過於求的現象。

我們由此可以看出,

在全球貿易關係正常的 2019 年上半年,

小鋼瓶的下游需求

確實有跟上元翎的擴產步調,

這表示元翎在計畫 4Q18 的擴廠時,

其實拿捏得相當到位。

未來在短期的中美貿易糾紛告一段落,

下游客戶拉貨力道回歸正常之後,

營收成長應能重新加溫。

元翎議價能力穩定,

小鋼瓶報價長年維持在每支 5 塊

了解到元翎未來的出貨數量,

未來還有繼續成長的空間之後,

下一個問題就是增加出貨量是否會導致

小鋼瓶的單位報價下滑。

從元翎過去五年高壓鋼瓶的報價來看,

即便營收規模已經從 2015 年的 15.2 億

成長至 2018 年的 26.4億

但小鋼瓶報價始終維持在每支 5 元左右,

2018 年還因將鋼價成本轉嫁至下游廠商,

將報價提高 6% 至近年最高的 5.3 元。

2019 年新產能開出後

鋼瓶報價維持高檔,

擴產並非殺價取量

根據元翎半年報的數字顯示,

2019 上半年的鋼瓶出貨量年增率為 29%,

而鋼瓶部門的上半年營收年增率為 30%,

從營收 = 出貨量 X 單位報價 的假設來看,

2019 上半年小鋼瓶的單位報價

並沒有因為出貨量增加而下滑,

擴廠屬於良性擴廠,而非殺價取量。

因此,無論從歷史數據或是今年的營運表現來看,

元翎身為產業龍頭具有足夠議價能力,

能夠讓自身產品的報價維持水準,

推測未來即便有新產能繼續開出,

也不太可能因此導致產品售價下滑、侵蝕獲利。

3. 小鋼瓶產業長期趨勢:

未來產業寡占格局依舊,

元翎做為龍頭將穩定獲利

在前一篇文章當中,

我們曾經提到:

小鋼瓶產業屬於幾乎沒有同業競爭的利基型市場,

目前全球就是由 4 間廠商所寡占,

同業之間不太有殺價競爭現象,

將來也不太會有新進者參與競爭。

因此,元翎未來將能夠持續

在這個寡占產業中扮演龍頭,

在掌握護城河的情況下,

長線保持穩定的獲利。

新式餐飲趨勢不變,

終端需求將持續以 10% 年增率成長

此外,在上一篇文章中也曾提到,

健康意識抬頭、

高級消費風氣日漸的餐飲趨勢實屬不可逆,

未來消費者對於

蘇打水製作機、

氮氣冷萃咖啡、

鮮奶油起泡器的需求將會持續增加,

對於小鋼瓶這類耗材的需求也將同步升溫,

全球小鋼瓶的需求將以 10% 的年增率成長,

這對元翎的長期發展也是一大好消息。

總結:

目前元翎成長雖放緩,

但是待貿易戰利空趨緩後,

營運有望再次升溫

綜合以上分析,

筆者相信在貿易戰穩定下來、

下游客戶重新提高拉貨力道之後,

元翎能夠憑藉著優勢技術,

讓營運將能夠再次升溫、

往更亮眼的 EPS 邁進。

雖然近期股價反映成長放緩拉回整理,

但是待跌勢緩和之後,

逢低買進、長期持有

確實不失為一個可以考慮的選擇。

讓你帶著走的結論:

1. 小型鋼瓶產值在氣體鋼瓶產業中,占比不到 1%,再加上技術含量高,屬於利基型的寡占小市場

2. 元翎做為產業龍頭,市佔率超過 40%,毛利率高達 35%,且多年來產品售價穩定,議價能力強。