我的網誌

我的網誌

(圖片來源:shutterstock)

3D列印題材熱潮從2014年左右帶起一波熱潮後沉寂了許久,

如今隨著智慧製造與工業4.0投入實際應用,

3D列印技術的導入早已成為各產業未來不可避免的趨勢。

全球3D列印市場破200億美元

根據國際市調機構 IDC 報告指出,

全球 3D 列印包括硬體、材料、軟體、服務等支出,

2019 年將達 138 億美元,

2022 年前將增加到 227 億美元,

5 年間的年均複合成長率為 19.1%。

而其中美國是2019年最大的3D列印市場,

將近50億美元;其次為歐洲的36億美元、中國大陸的20億美元。

製造業正逐漸邁入商品同質化的境地,

大家賣的都是商品 而非產品,

然而哪怕經濟有下行風險,

3D列印能夠於設計上節省成本的解法也是不可或缺。

本篇文章要介紹的便是,

國內3D列印龍頭-實威(8416)

主要業務為3D列印軟硬體代理銷售整合及顧問服務。

本篇文章將分成三個部分,帶您了解….

營運概況:公司介紹、營收結構、獲利能力

安全性分析:現金流、股利政策、持有價值

風險分析:盜版問題、區域獨家代理權

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

營運概況

公司介紹-3D列印相關技術領導廠商

實威國際業務為3D列印軟硬體代理銷售整合及顧問服務,

為兩岸唯一擁有3D列印軟硬體一站式整合服務,

並同時提供各種企業3D列印需求解決方案之供應商。

智慧製造中雲端數據管理固然重要,

3D列印能夠解決傳統製造業設計與製程上許多問題

與傳統製造方式相比,

其能夠不依賴模具和工具,

從零開始堆積材料製作形狀,

等於有了設計圖就可以直接印出,

不需要經過製模這個階段,

3D列印在製程上的優化,

改善了許多設計上的根本問題。

3D列印目前是個相對競爭不完全的領域,

使得技術壁壘將會有越來越大的鴻溝,

實威因其技術與經驗的領先,

得以與各重點院校合作培養3D列印的技術與人才發展,

如台灣大學、台灣科技大學、成功大學等,

為台灣目前3D列印相關技術之領導廠商。

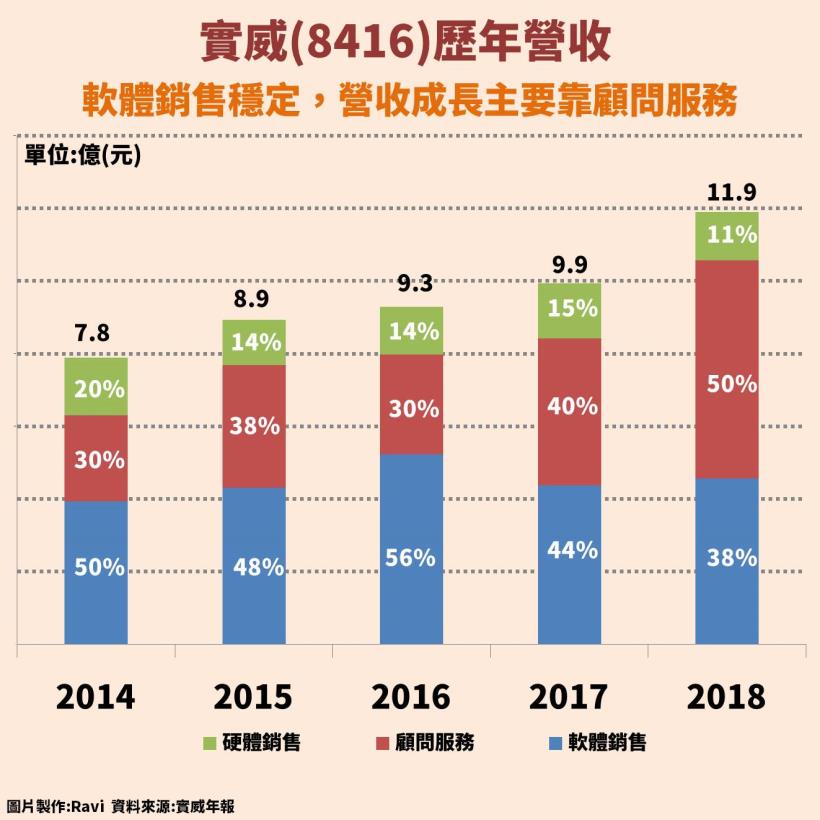

營收結構-軟體銷售為主要收入

營收主要分為 3D 軟體代理銷售和 3D 硬體代理銷售及顧問服務共三項,

目前 3D 列印軟體佔比約 42 %,

顧問相關服務佔約 50 %,3D 列印硬體約 8 %。

顧問業務-整合經驗擴大優勢

主要為軟體的升級及後續維護費用,

軟體升級比重從去年的 40 %成長至 60 %,

透過 3D 列印服務接觸各種行業,

於業界具備良好口碑,顧問業務發展順遂下。

其相關經驗可幫助顧客迅速找到正確優化方向,

而實威目前的客戶包含鴻海、緯創、廣達、台積電、研華電、台達電、英業達、喬山科技等大廠。

軟體銷售-佔有率領先

獨家代理歐洲軟體龍頭達梭 SOLIDWORKS 旗下之 CAD 軟體,

優勢在於相對市面其他產品簡單上手

近幾年企業使用率持續增加至目前已經成為市場主流,

國內主要競爭對手為大塚(3570)代理的AUTODESK旗下之INVENTOR,

從企業採用度和未來趨勢而言,

SOLIDWORKS目前仍領先對手。

硬體銷售-提供獨家解決方案

獨家代理 MARKFORGED 之 3D 列印機,

而 MARKFORGED 自從 2014 年推出碳纖維 3D 列印機後,

便成為全球工業 4.0 中廣受歡迎的機種。

今年實威引入了 METAL X 金屬 3D 列印機,

對於傳統加工無法製造的零件和產品提供了絕佳的解決方案。

客戶有國際大廠如GOOGLE、AMAZON、FORD等等國際大廠。

代理全球 3D 列印龍頭 3D SYSTEMS 之各型 3D 列印機。

自 2019 年 8 月 1 日起,

3D Systems 與 GF 加工方案合作推出可擴展的金屬積層製造解決方案,

由 GF 加工方案獨家供應

其解決方案將傳統的加工技術與積層製造技術結合成為全新、可擴展的數位化工廠自動化解決方案,

包含數位化生產流程軟體,

提供更強的零件設計功能、3D列印機、粉料、加工技術和服務。

其全新設計和選配可幫助企業快速提升效率、創新設計、新商業模組和全新市場。

獲利能力-高毛利顧問收入帶動獲利

實威近期積極整合加以轉型為 3D 列印相關之顧問公司,

增加毛利高之顧問業務比重,

2017 年營收中服務收入佔比約 30 %,

而 2018 年已大幅成長至約50%,

也造就 2018 年的高毛利及盈餘,

而未來成長動能將會是維護服務的普及率提高以及隨著3D列印機的普及帶動獲利。

未來展望-中國市場進入智慧製造

實威目前積極布局中國,

中國為製造業大國,

3D 列印為製造業未來工業 4.0 不可避免之趨勢,

其發展受到官方極度重視。

官方於 2017 年 12 月大陸工信部等 12 部門發出』增材製造產業發展行動計畫』,

對3D列印產業提出年均成長率 30 %以上,

2020 年增材製造產業銷售收入超過 200 億人民幣等目標。

台灣內銷則持續穩步成長,近年受惠於貿易戰台商回流,

企業回國設廠頻繁,而為了降低生產成本,

優化生產效率,工廠智慧化及自動化設備為趨勢所在,

未來 3D 列印軟體及設備需求將隨著工業 4.0 持續穩健成長。

財務分析

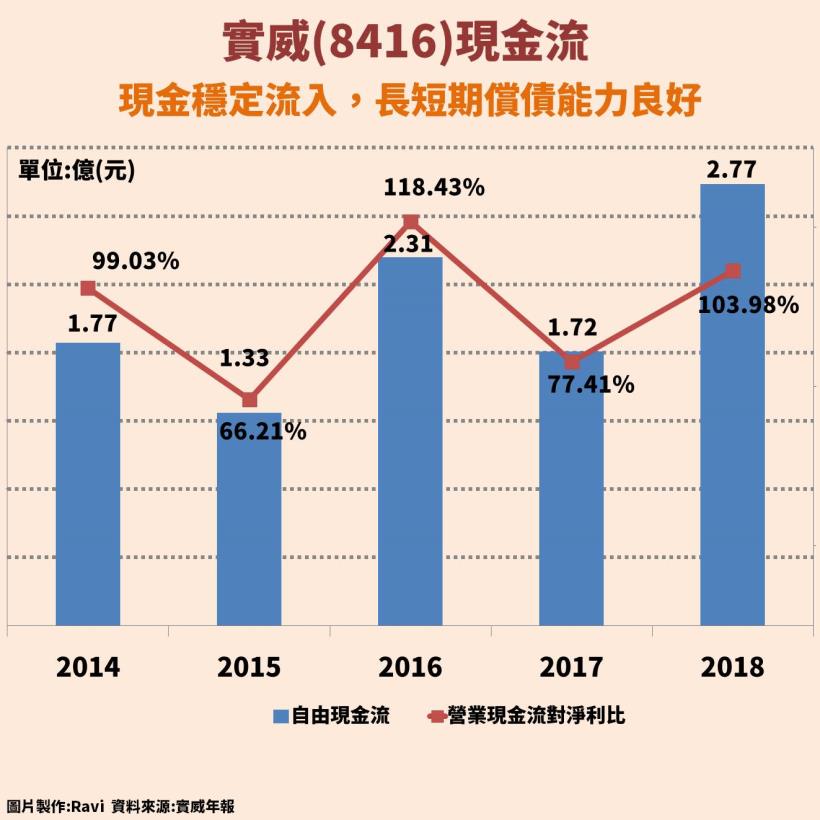

現金流-本業收入穩定流入

由於實威本身以軟體銷售與顧問服務為主,

因此不需過多投資支出,

且公司專注本業無多餘投資業外收入佔比極小。

本業現金正常流入,

自由現金流呈線長期正數,

現金佔資產比高達 51 %,

幾乎沒有長期負債,

流動比和速動比以及利息保障倍數都是資優水準,

償債能力無虞,營運風險相對小。

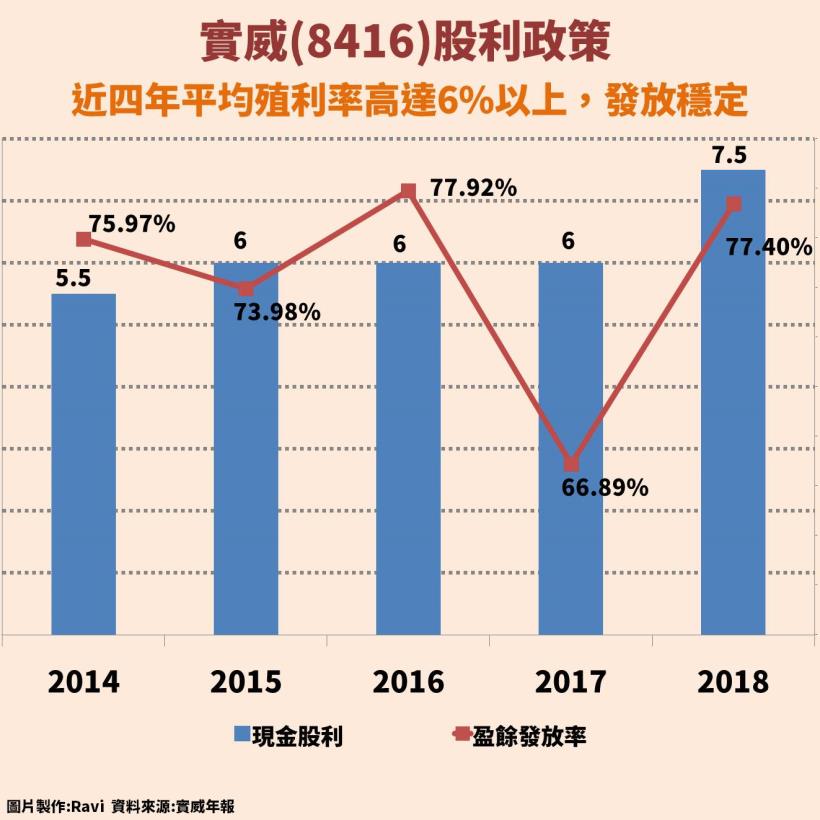

股利政策-殖利率維持6%高檔

現金股利發放隨著淨利增長而持續增加,

配息率近五年平均在 75 %以上,

去年發放歷史最高每股 7.5 元現金股利,

近四年殖利率平均有 6 %以上水準。

持有價值-產業龍頭之成長股

實威的競爭力除了擁有 3D 列印完整一條龍式服務,

其代理的 3D 列印軟體和硬體均為該產業龍頭且產品競爭力強大,

經營策略和其他代理商不同,

實威持續增加更高毛利和更高技術性的顧問及軟體維護業務比重,

未來目標將持續整合各種 3D 列印資源和經驗,

轉型成為自有品牌行銷世界。

近期在貿易戰關稅紛擾下,

國際經濟震盪不安,

實威的股本和成交量相對小並且外資持股比例低,

受到大盤震盪影響亦較小,

千張大戶持有比例高且籌碼安定,

內部人持股高達 70 %,

三率長期都是資優生水準,

近四年平均股東權益報酬率高達 26.8 %,

稅後淨利也是每年持續穩定增長,

大盤不穩時是相對穩健的長線投資標的。

風險分析

盜版問題-數位防盜強化安全機制

原廠軟體內部防盜版機制以加密加鎖方式進行,

目前採用線上註冊與啟動來追蹤軟體的使用與轉移是否有異常。

當使用者需要進行線上升級與使用權轉移,

必須啟動伺服器連線進行檢查,

此時原廠端可以確認該軟體的使用狀況,

並且限制軟體重複註冊或重複使用的版權問題,

而當發現客戶端有不正常註冊或轉移動作時,

代理商會接到原廠的通知,

進而對該客戶使用情形進行了解。

而外部法律查緝問題委由BSA(國際商業軟體聯盟)對於握有事證的違法用戶進行查緝與賠償訴訟,

SOLI DWORKS 如同AUTODESK,、ADOBE、 MICROSOFT等軟體公司均為BSA會員,

代理商若能掌握客戶盜用軟體之情報與證據,

均可向 BSA 申請查緝工作。

區域獨家代理權-關係穩定

實威和達梭長久關係穩固近 20 年,

台灣市場經營和業務成果長期以來都讓原廠滿意,

近期更成為 SOLIDWORKS 中華區(台灣及中國區域)總代理,

可見達梭足夠信任實威,

經營成果屢屢獲得各種達梭銷售獎項,

短期內無明顯被收回代理權風險。