我的網誌

我的網誌免責聲明:

單純分享財報資訊與個人看法,無邀約之實,僅符合量化條件的個股,無推薦之意,僅供參考、任何交易行為須自行判斷並承擔風險。

鴻海 (TW-2317)

全球最大的eCMMS廠

什麼是 eCMMS ?

這是郭台銘為了提供『全方位成本優勢』下,

自創出的電子化-零元件、

模組機光電垂直整合服務商業模式,

e ( Electronic ) : 電子業

3C 代工產業。

C(Component): 零組件

站在零組件廠商的角度來看,

尋找與提供不同產品的解決方案。

M(Module): 模組解決方案

規格化產品,利用垂直分工的方式整合系統

加速系統廠商面對快速需求變化的解決方案。

M(Move): 整合、服務的移動速度

從零組件到模組,再由模組到組裝的整合速度,

在全世界建造高效能的工廠,

提供客戶具「速度、品質、靈活及低成本」工程解決方案。

S(Service)協助廠商製造與設計服務

和客戶一起「joint design(共同設計)」、

快速開發樣品及進入量產,以台灣為運疇中心,

在大陸設立製造中心,極快速地運兵遣將,

在歐洲、美國設立據點,成立運作廠房, 全球交貨。

eCMMS廠的優勢

全球「一站式」訂購

有效提高顧客忠誠度

利用 eCMMS 模式,

提出了「一站式(One-stop)」訂購的概念,

全面接觸客戶,整合上、中、下游,

把服務的範圍從電子零組件,

延伸到機械模塊、電子模塊、系統組裝和測試。

客戶可以向鴻海採購任一零組件或模塊,

也可以要求鴻海進行成品組裝,滿足一次購足的需求。

這模式不僅可協助客戶降低製造成本 ( 蘋果最愛 )

還提供售後服務或維修統包,

達到快速開發、快速量產、快速出貨的目標,

建立全球最短的 3C 供應鏈,搶占市場先機,

使鴻海具有更強的管控能力,

儘管是獲利微薄的代工產業,

仍具有相對同業更高的進入障礙。

價值河流圖 APP【免費版】下載

Android :https://pros.is/LYD5N

IOS : https://pros.is/M4GZ2

公司介紹:

台灣市值 2 名

成立於1974年2月20日,

公司初期以生產電視機旋扭起家,

後跨入電腦連接器生產,現已成為橫跨電腦、

電視相關、行動電話、通訊網路、遊戲機、

數位相機等3C電子產業,

全球最大eCMMS廠,市佔率高達40%。

產品事業:

電腦、手機、電視代工

營收主要來自於電腦、通訊、消費性電子等產品,

其中以電腦產品佔營收比重達最高,

主要產品為DT、NB、網通及伺服器組裝,

通訊產品以手機為主,

消費性電子產品則包括LCD TV 及遊戲機組裝。

( 示意圖 )

哪裡生產:

大陸為主,全球皆有廠

工廠在台灣地區、大陸地區、

美國廠、巴西廠、越南廠、

墨西哥廠、匈牙利廠、

捷克廠、芬蘭廠、

印度廠、波蘭廠與日本廠皆有。

產品應用:

3C 電子產品

桌上型電腦、筆記型電腦

非智慧型裝置:電視、

相機、遊戲機、平板、

智慧型手機、Big Data、

Data Center、伺服器等。

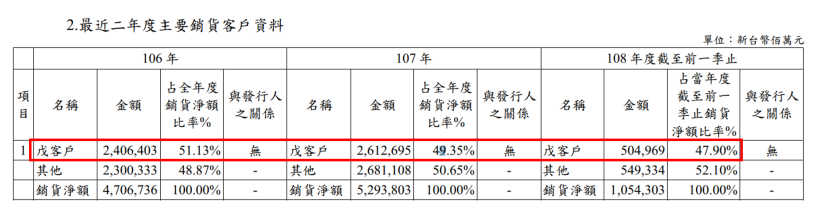

賣到那裡給誰?

美國為主,中國次之

主要客戶涵蓋各領域品牌大廠,

包括HP、Dell、Apple、Nokia、

Sony、Cisco 、BlackBerry 等

最大客戶,推估為美國 Apple 公司,

佔其 50 %的營收。

銷售地區比重:

中國15.6%、美國29.15%、

愛爾蘭 23.4%、新加坡 8.8%、

日本2.2%、台灣2.3%

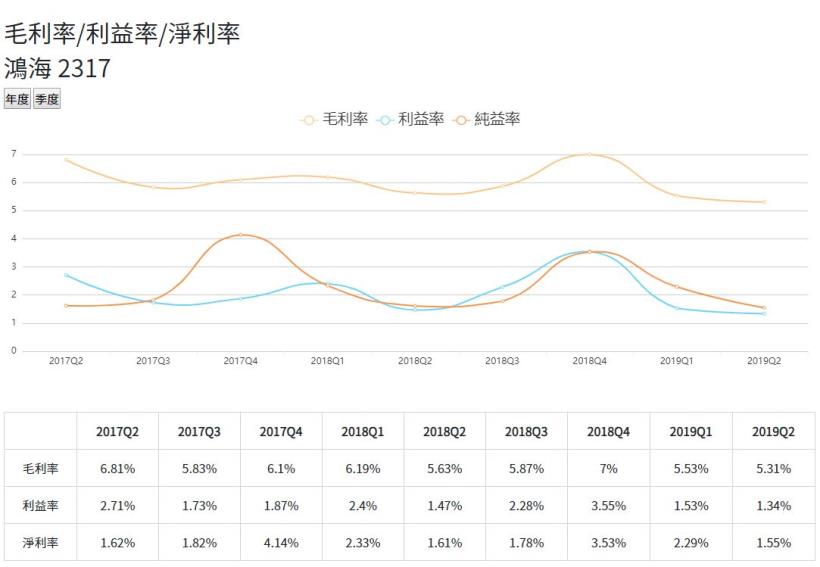

獲利能力

營收盈餘皆增加,但毛利下滑

主要原因為貿易戰

今年累計_營收年增率 : 3.89%

今年累計_淨利年增率 : 1.93%

變化並不大,在國際情勢不明情況下,

算表現得可圈可點,

但值得注意的是

毛利率呈現微幅下滑的趨勢,

主要為應變美中貿易戰影響,

加速產能全球布局,擴大印度和越南產能等

導致第 2 季營業費用高達 460 億元,

比去年同期增加2.46%

除此之外,另一主要原因,

可能與蘋果調降 iPhone 價格有關,

為拯救低迷的 iPhone 買氣,

降價情況下,也擠壓到代工廠的獲利。

企業風險:

客戶過度集中、終端消費疲弱

1.人力成本

2.消費性電子飽和

3.貿易戰影響

4.全球景氣疲弱

5.客戶過度集中蘋果 50%

企業護城河:

規模優勢

代工廠應該是沒什麼優勢才對,

但如果全世界 4 成的電子產品,

都是你家代工的,就能代表幾件事:

1. 可壓榨供應商,談更低的成本

2. 集團經營,原料低成本自給自足

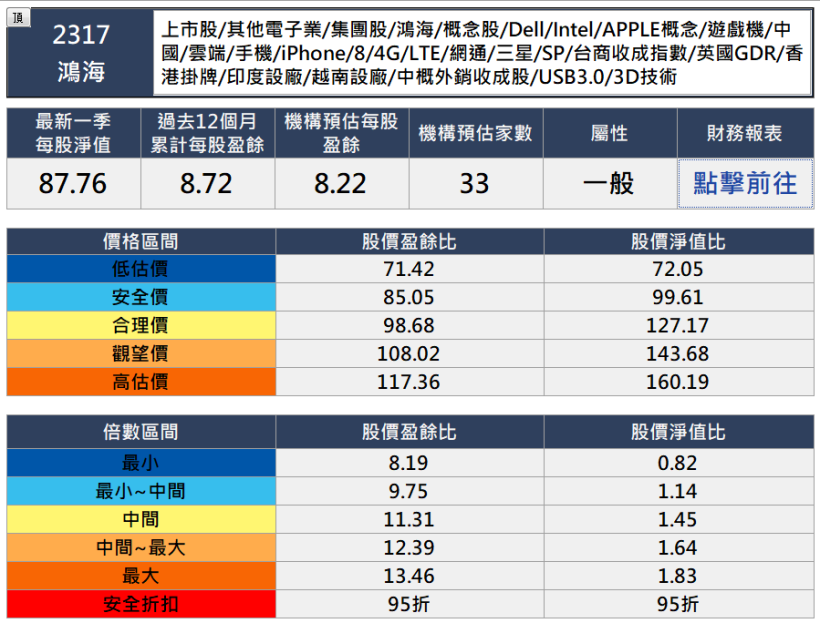

股票評價

本益比評價法,本益比僅 8 倍

盈餘波動不算太大,

電子產品週期也短,

不太算是景氣循環股

因此可以用本益比河流圖評價,

過往本益比倍數區間在 8 倍 ~ 13.5 倍之間,

目前價格為 72 .7 元

過去 12 個月每股盈餘 為 8.72 元

因此本益比 (P/E) 為 72.7 / 8.72 = 8.33 倍

但有 33 間機構預估鴻海未來盈餘

預估未來 12 個月EPS 為 8.22 元

因此預估本益比 ( P/E) 為 72.7 / 8.22 = 8.8 倍

兩種本益比都顯示鴻海 (TW-2317)

本益比都位於歷史低點,股性相當便宜。

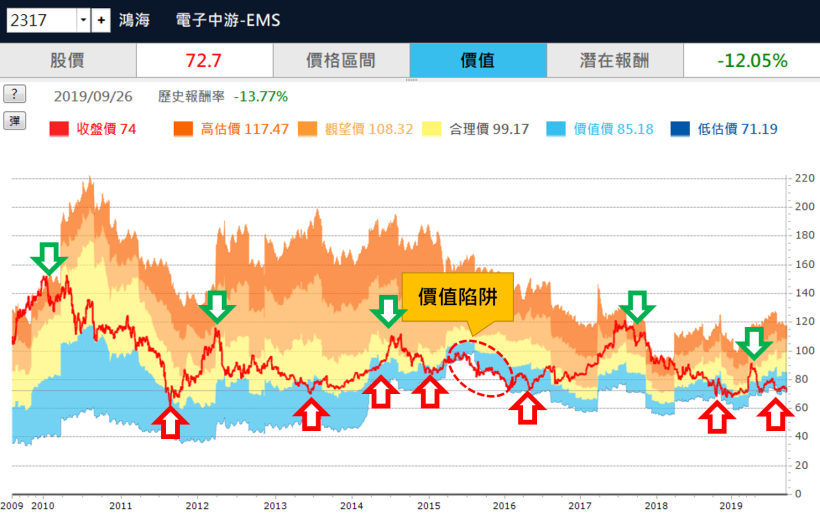

本益比河流圖

看出股性,找出買賣區間

由河流圖可看出,

鴻海只要股價在價值區間,

都算相對便宜,上漲機率高。

價格如果觸碰到 觀望區間,

就算相對昂貴,下跌機率高。

便宜水位:

價值區間 (藍色) 以下

昂貴水位:

觀望區間 (淡橘色) 以上

備註:

如果遇到價值陷阱,就停止加碼。

領取 42 頁存股懶人包=>「加入社團」

更多個股分析優質文=>「加入社團」