我的網誌

我的網誌

(圖片來源:Shutterstock)

樺漢(6414)集團高速擴張

樺漢(6414)為鴻海集團旗下工業電腦大廠,

由鴻海(2317)旗下寶鑫國際及鴻揚創投分別持股 34.79%、2.16%,

過去數年營收出現滾雪球型增長,

從 2011 年至 2018 年,營收暴漲 48 倍,

股價也一度在 2017 ~ 2018 年站上 500 元,

然而近年成長力道後繼無力,也造成該公司股價淪為空頭樂園,

股價由 500 元下跌至今只剩下 200 元,

然而在樺漢(6414)集團當中,

有一家子公司,本益比竟不到 10 倍,

本文將介紹這家子公司,並分析該子公司本益比無法提升的原因。

繼續看下去...

(贊助商連結)

📣歡迎加入【股市小P】新粉專

樺漢(6414)依靠併購擴張

樺漢(6414)有如大食怪一般的成長速度,

依靠的並不是發明了甚麼驚人的商業模式(Business Model),

而是用很傳統的方式 - 併購,

透過舉債及增資併購大大小小的工業電腦品牌廠,

只是背後依靠著鴻海(2317)集團龐大的產能作為併購後整合的後盾,

在一連串的併購案中,有兩個併購案,

這兩家公司是在樺漢(6414)收購之後才出現營收跳增,

也是讓樺漢(6414)能在幾年大開槓桿併購的同時,

依舊能維持良好的資產負債表品質,兩個案子分別是

1.併購德國的 S&T AG

2.併購物聯網 ODM 廠沅聖(6638)

下圖:2011 ~ 2018 年,樺漢(6414)營收呈現滾雪球增長,

7 年營收暴增 49 倍。

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

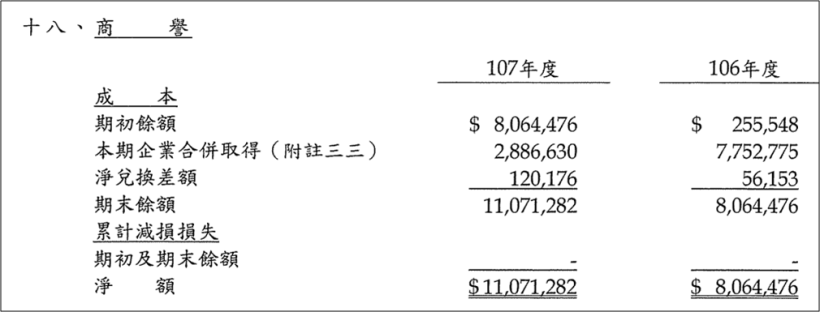

下圖:根據樺漢(6414) 2018 合併年報第 60 頁,長期併購讓帳上出現大筆商譽。

(圖片來源:沅聖107合併年報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2013 年入股沅聖(6638)

樺漢(6414)於 2013 年入股沅聖(6638),

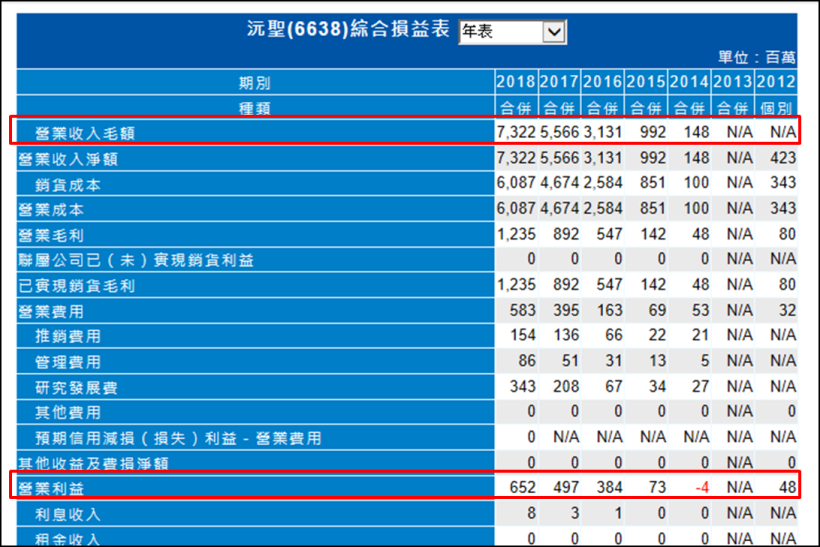

2014 年沅聖(6638)營收為 1.48 億,營業利益為負 400 萬,

到了 2018 年營收卻高達 73 億,營業利益為 6.52 億,

短短 4 年內營收成長 49 倍,

成為樺漢(6414)集團內僅次於德國 S&T AG 的第二大成長力道。

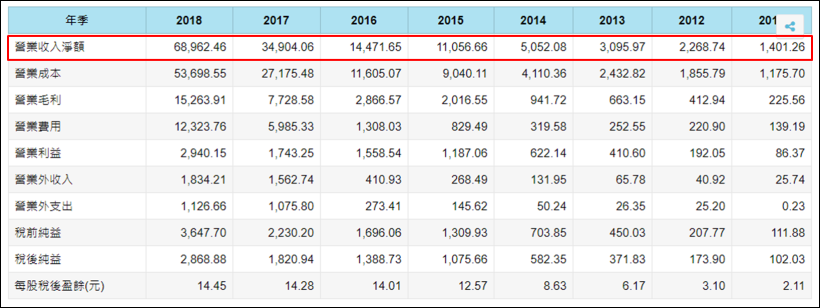

下圖:沅聖(6638)短短 4 年內營收成長 49 倍

(圖片來源 : 券商看盤系統)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

沅聖(6638)重要性不亞於 S&T AG

前面提到過,樺漢(6414)的兩大支柱,

除了沅聖(6638),另一個就是 S&T AG,

這裡筆者就透過樺漢(6414) 2018 年財報,

來分析兩家公司對樺漢(6414)的重要性,

樺漢(6414)於 2018 年合併報表的稅後淨利為 28.68 億,

但其中歸屬於母公司的卻只有 11.08 億,

有 17.6 億都屬於少數股東權益。

少數股東權益

若兩間公司編制合併報表,

則兩間公司的營收會直接相加,

例如 :A 公司營收 1 億,B 公司也是 1 億,

A 公司為 B 公司母公司,

則 A 公司合併報表的營收即為 A + B = 2 億元,

若 A 公司與 B 公司之間還有營收往來,

再從這 2 億元當中扣除,

但這會產生一個問題,

控股公司實際上並不是 100% 擁有合併過後的獲利或資產,

因此會在財報的最後方用少數股東權益項目,

將不屬於控股公司的部分扣除。

S&T AG 與 沅聖(6638)對母公司貢獻

由於樺漢(6414)對 S&T AG 的持股比僅 25% 左右,

但卻編制合併報表,這也就導致樺漢(6414)的財報上有大筆的少數股東權益需要扣除,

若將沅聖(6638)與 S&T AG 的歸屬於母公司及少數股東權益列出來比較,

便可以發現沅聖(6638)對樺漢(6414)的貢獻與 S&T AG 不相上下。

(圖片來源:peterjan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

沅聖(6638)成長的關鍵

那麼推升沅聖(6638)這家公司高速狂飆的關鍵到底為何?

又何以在對樺漢(6414)整體財報貢獻度如此之大的情況之下,

即使 2018 年 EPS 高達 18.17 元,在興櫃市場股價卻只有 180 元左右,

竟僅享有 10 倍左右的本益比?

這裡就必須提到美國一個這幾年很夯的產品 - 智慧門鈴。

下圖:即使有優於母公司樺漢(6414)的 eps,

沅聖(6638)股價在興櫃卻長期表現不甚理想,在 120 ~ 200 元震盪。

(圖片來源 : 券商看盤系統)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

智慧門鈴龍頭 Ring

Ring 公司於 2013 年成立,主力業務項目為販售智慧門鈴,

智慧門鈴即是將美國人家中原本的門鈴系統,

加上聯網系統,透過連接具有視訊系統的門鈴,

搭配手機上的 app ,讓用戶可以不用走到門口開門,

變可以透過手機瞭解到門口的狀況,

此產品推出一炮而紅,Ring 公司立刻成為美國炙手可熱的當紅炸子雞,

在 2018 年被電商巨頭亞馬遜以 10 億美元收購,

而沅聖(6638)便是與 Ring 配合的 ODM 廠,

營收的跳躍式增長也與 Ring 公司有密不可分的關係。

單一客戶佔比過高

由於 Ring 一家公司的爆炸性崛起,

帶動沅聖(6638)的營收在短短 5 年內由 1.4 億變為 73 億,

就讓市場會產生是否有太過依賴單一客戶的疑慮,

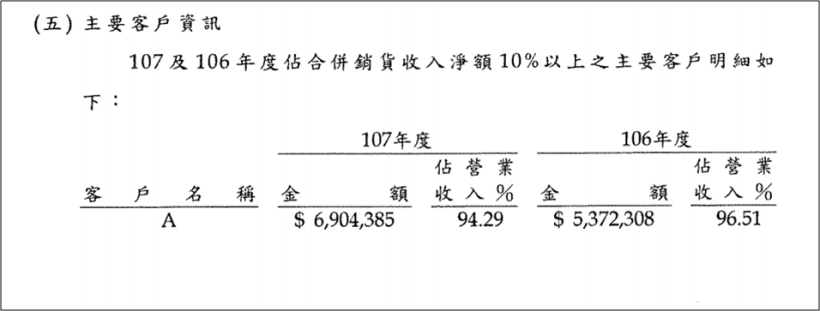

透過翻閱沅聖(6638)於 2018 年的財報,

便可以發現到沅聖(6638)的第一大客戶無論是在 2017 年或 2018 年,

佔比都高達 95% 左右,也解開了沅聖(6638)本益比高不起來的秘密。

下圖:根據樺漢(6414) 2018 合併年報第 111 頁,第一大客戶佔比高達 95%。

(圖片來源:沅聖107合併年報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

兩大隱憂與一大展望

至此可以歸納出沅聖(6638)這家公司的兩大隱憂與一大展望

兩大隱憂分別為

1.智慧門鈴的市場飽和

智慧門鈴經過 5 年的快速滲透,

許多美國的家戶都已安裝智慧門鈴,

而智慧門鈴這種產品完全是因應美國住宅而生的商品,

若換到地狹人稠的亞洲市場,

不僅不實用也缺乏必要性,

因此在美國紅透半邊天的智慧門鈴,

在亞洲卻能見度極低,在美國市場逐漸飽和,

而其他國家又缺乏立足點的背景下,

要再重現 49 倍增漲有其難度,

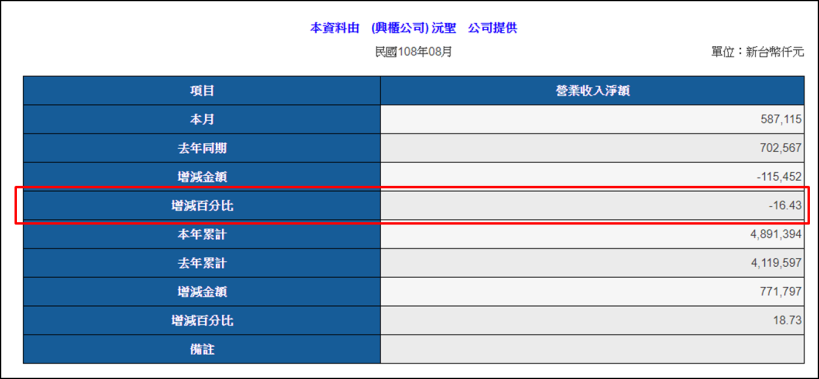

從沅聖(6638)公告的 2019 營收來看,8 月開始已出現年減現象。

下圖:沅聖(6638) 2019 年 8 月股價已開始出現年減現象

(圖片來源:公開資訊觀測站)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2.單一客戶佔比過高

雖然 Amazon 在 2018 年併購了 Ring,

但不代表單一客戶佔比過高就不會成為長期風險,

若一家公司有 95% 的營收都來自同一客戶,

姑且不論該客戶是否有衰退的風險,

當該客戶要求供應商降價時,

供應商是否有說「不」的權力?

長期下來能否維持住毛利率?

值得投資人思考。

雖然有兩大隱憂,但還是有一大展望

亞馬遜正在擴大物聯網領域

Ring 在被亞馬遜收購之後,沅聖(6638)也順利打入亞馬遜供應鏈,

而亞馬遜近年正在擴大其在物聯網領域的布局,

包括智慧音箱語音助理 - alexa,

到智慧物流櫃,越來越多的聯網裝置,

都有望為沅聖(6638)未來的訂單動能帶來想像力,

但該公司若要提升其在市場的本益比,

甚至是掛牌上市櫃,終究還是要解決其過度依賴單一客戶的問題,

對於主管機關來說,過度依賴單一客戶勢必不可能核准其上市櫃審核,

而對於投資人來說,也不可能花過高的價格去購買一檔被大客戶掐住脖子的股票,

當然,如果從 5G 時代 - 萬物接連網的趨勢來看,

該公司還是站在正確的風口上的,

至於母公司樺漢(6414)過去一年半慘不忍睹的股價,

日後有空再來分享筆者自己的看法。