我的網誌

我的網誌

(圖片來源:shutterstock)

隨著國人飲食逐漸西化,

麵包與糕點逐漸成為民生必需品。

台灣烘焙業產值每年 600 億

以食品業來說

由於原料每天都需要供應,

具有重複消費的特性,

挑選這類具有護城河的民生必需品公司,

也較不容易受到景氣影響。

因此本篇文章要介紹的是,

全台烘焙原料進口龍頭-德麥(1264)

累積 30 年的發展,

一步步成為台灣最大烘焙原料供應商

主要業務為烘焙業原物料及各式包裝材料的銷售商。

本篇文章將分成三個面向,帶您了解…

經營概況:營收結構、獲利能力、成長性

安全性分析:現金流、折舊負擔、持有價值

未來風險探討:競爭狀況、原物料價格、食安問題

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

經營概況

公司介紹-整合銷售鍊降低中間成本

德麥位處於產業上游,

德麥與一般進口商不同的是,

省去中間經銷商,

直接接觸麵包店、烘焙坊等店家。

採商品帶動原物料銷售的模式

提供客戶烘焙技術、產品開發等服務,

並銷售烘焙原料給客戶。

德麥的競爭利基在於提供烘焙種類數量多,

由於烘焙坊的備料複雜,

除了製作各式麵包、中西式點心等所需之原物料。

還有烘焙食品器具及各式包材,

品項超過三千項!

能夠滿足烘焙坊業者一次購足的需求。

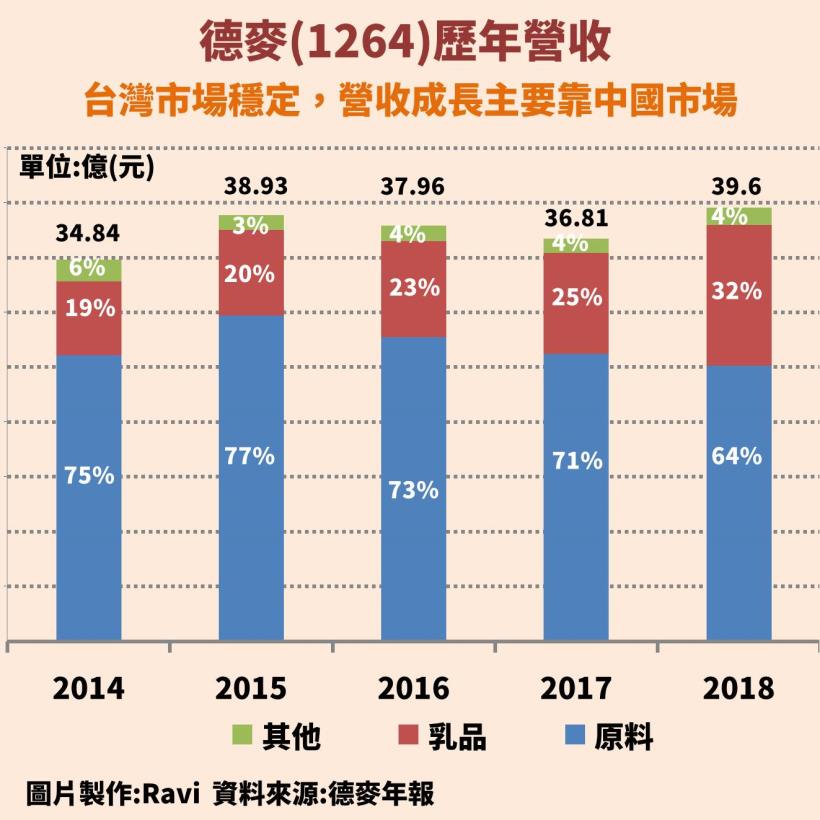

營收結構-以原物料販售為主

台灣整體烘焙業產值約為 600 億新台幣,

其中原物料佔三成,

2018 年德麥個體財報營收 24 億推算,

市佔率約為 13.33 %。

其銷售產品結構主要分三大類,

原料、乳品與包材器具。

只要是烘焙需要的原料,

都屬於德麥的營收範圍。

獲利能力-獲利穩定,成長來自中國轉投資

台灣屬於成熟市場

且德麥在台滲透率已達 9 成,

因此未來的成長將以中國市場為主。

隨著德麥於中國市場逐漸站穩腳跟,

中國子公司無錫芝蘭雅於 2017 年開始獲利進帳,

逐漸拉高營業利益率。

至於這間子公司的來歷為何呢?

中國烘焙市場達 2110 億人民幣

中國烘焙市場正處於高速發展階段,

隨著內需市場與年輕世代收入的成長,

帶動飲食習慣走向西化,

麵包、西點等烘焙食品逐漸成為居民的主食趨勢下,

德麥於 2014 年與全球第三大烘焙原料供應商芝蘭雅合作,

取得於中國的無錫芝蘭雅 50% 股權。

隨著中國大陸調整期告一段落,

品牌行銷與展店支出下滑。

於 2017 年起營運步入成長期,

開始帶動利潤增長。

今年芝蘭雅跟吐司專賣店「爸爸糖手工吐司」合作

並與「日本製粉株式會社」,

三方簽訂戰略合作協定,

進一步擴大烘焙市場,

預期在經濟發展下,

中國對於烘焙食品的需求將不斷提高。

安全性分析

現金流-本業獲利穩定,現金流良好

位處上游供應商的德麥本身不需過多

德麥之自由現金流長期處於正數,

主要是因食品業本身並非是非常燒錢的產業,

並且德麥之國內領導者地位,

讓德麥能夠穩中求勝,

持續創造穩定之自由現金流。

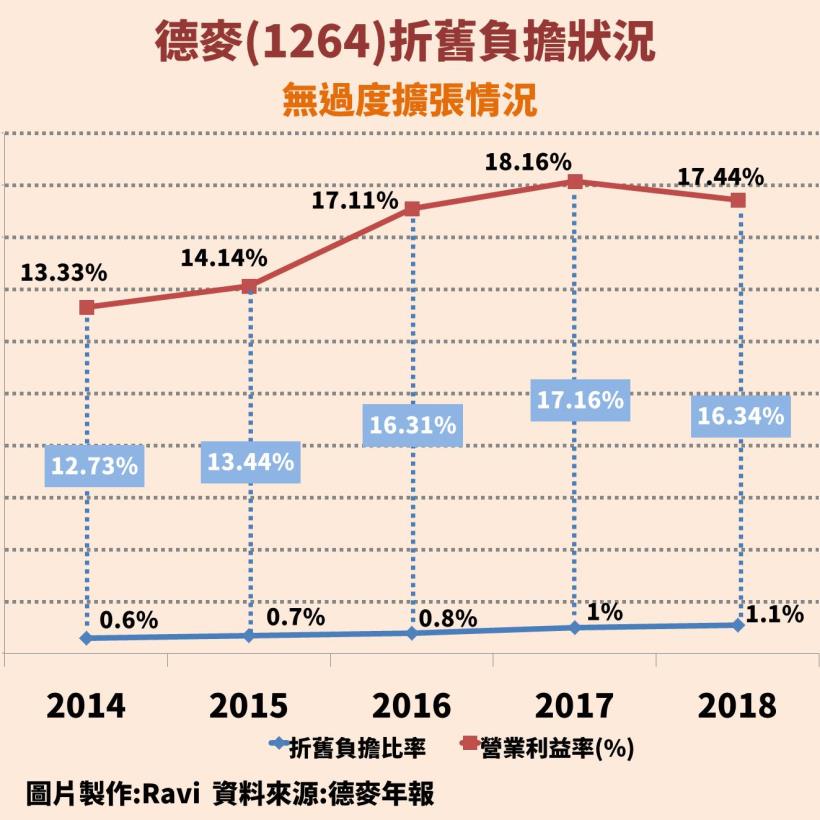

折舊負擔-無過度擴張情形

德麥偏向於上游原物料供應商,

不需過多資本支出,

隨著中國市場獲利流入,

有效拉升獲利能力的情況下,

判定德麥無過度擴張之風險。

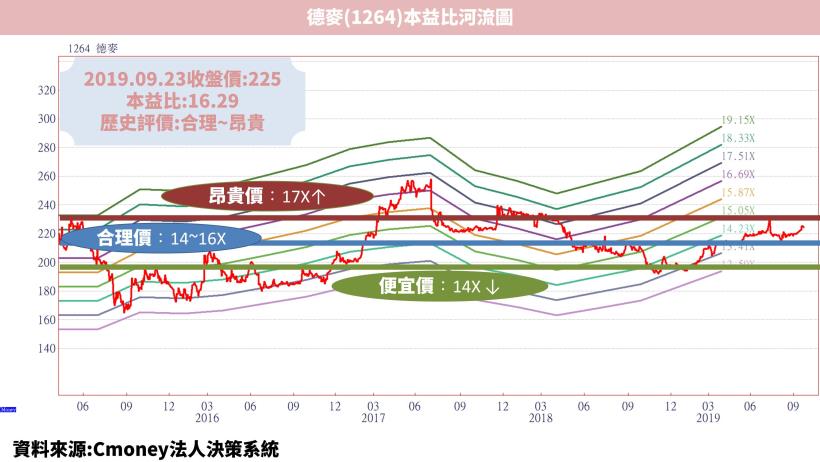

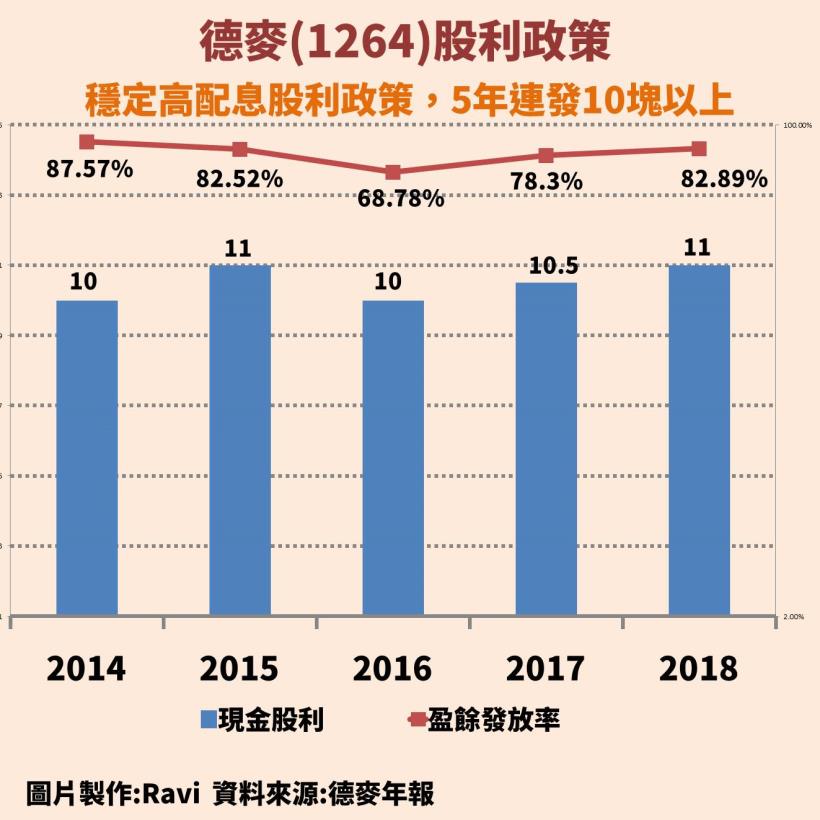

持有價值-高檔殖利率提供下檔支撐

烘焙業本身是較為平穩的民生消費產業,

以存股標的要有兼具定存與成長概念來說,

主要投資亮點有三:

- 在台市場已成為龍頭,

- 穩定高配息政策

- 產品具有重複消費特性

德麥能夠處在穩中求勝的地位,

唯股價目前偏高,

若能等到股價回檔時進場,

是存股族的理想標的。

未來風險分析

競爭狀況-專注提升品牌價值

傳統供應商以經營經銷商為主,

德麥則是直接服務終端客戶,

省去中間成本。

以提升品牌附加價值為主

透過自家銷售與研發團隊開拓市場,

整合銷售價值鏈,

專注於建立品牌,

在商品同質化過高的產業中,

能夠讓德麥減少受到同業競價策略的影響。

原物料供應-價格波動劇烈

全球原物料市場近年價格波動劇烈

德麥專營歐美、日本紐西蘭等先進國家的烘焙原料,

導致供應價格易受制國際的行情、產量,

進口商的議價能力較弱,

德麥本身掌握穩定貨源,且其產品結構較為分散,

為避免供貨不足,

目前德麥之供應商累計已達70家

德麥的銷售管道與供應鏈充足,

使其能夠專注於原物料品質,

避開上游供應鏈的價格競爭。

食品安全問題

近年來健康議題逐漸受到重視,

已開發國家會從以吃飽為目的的生存型消費,

轉而到吃的安全與健康的享受型消費。

整體來說,

食安問題對德麥反而可能成為助力,

有助於消費者轉而以產品品質為主要考量,

且終端業者出現食安問題便可能翻不了身。

使得價格不會是主要考量。