我的網誌

我的網誌

(圖/ shutterstock,圖片非本人僅為示意)

信託離你很遙遠、聽起來就覺得很複雜的樣子,

不想了解、也用不到?

「這好像是高資產族才需要做的規畫,

我們這種中產家庭不需要吧?」

事實上每個人都需要。

你可知道 85歲以上的女性有半數的人,

將面臨失智的問題?

這時即使有再多財產都沒有用,

因為已經沒有管理自己財產的能力。

繼續看下去...

( 贊助商連結 )

頂客族沒有小孩,

想說身後把財產都用來照顧配偶,

你覺得想當然爾,身後財產應該全部給配偶繼承,

所以也沒有作任何安排,但你卻不知道,

以後另一半可能要跟你的兄弟姊妹分財產,

因為他們可以合法的分得你一半的遺產?

你辛苦了一輩子累積了不少財富,

身後想要留給子女繼承,

但是也許子女突然拿到一大筆財富,

讓他們不需要工作、日子就可以過得很好,

也因此不擅理財、一大筆錢很快就花光了。

你陸續贈與了不少財產給小孩:

不動產、股票、現金、保單等,

結果婚後遇人不淑,他們很快離婚了…

而他們也可能因為離婚的關係,財產損失大半。

信託離你一點都不遙遠,

因為在很多方面你都需要它。

所有上述的狀況其實都可以避免,

透過信託、遺囑的規畫,

你將可以因為有了妥善的安排,

照顧到自己及家人。我們分別就這幾種狀況做說明:

1.頂客族》

身後財產都能留給另一半?

頂客族婚後沒小孩,

萬一身故,以為財產會留給另一半,

但就法律層面來說,財產繼承不會是這樣。

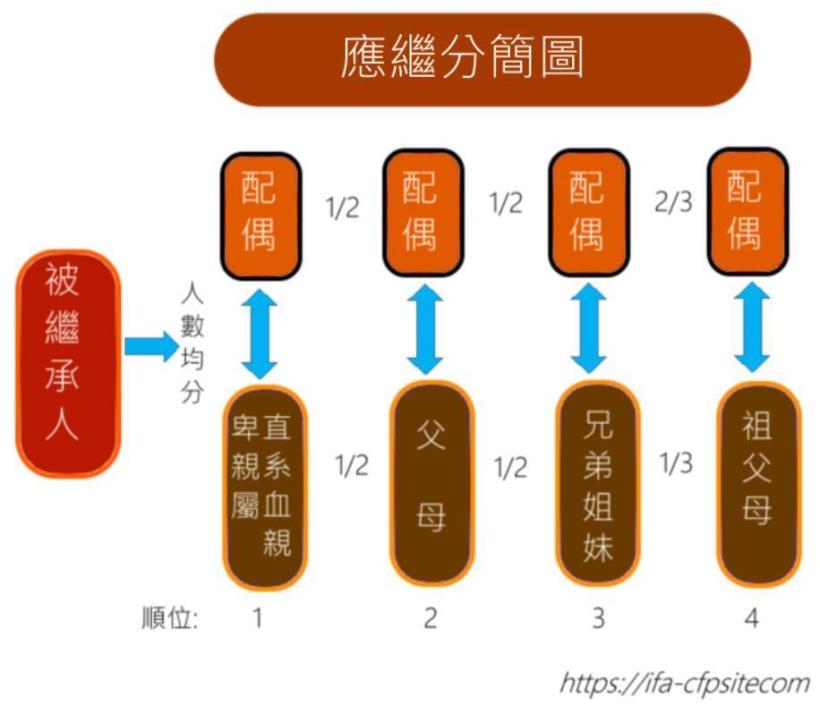

民法第1138條(法定繼承人及其順序)遺產繼承人,

除配偶外,依左列順序定之:

直系血親卑親屬→父母→兄弟姊妹→祖父母。

繼承人應繼分

如果婚後沒子女,

你留下的財產是配偶要跟其他順位的繼承人分的,

比較有可能的狀況是父母也不在了,

但是被繼承人有兄弟姊妹,

這時候的遺產怎麼分配?

答案:配偶 1/2、兄弟姊妹 1/2

(見應繼分簡圖)。

什麼?我的財產還要分給兄弟姊妹,

不能全部留給我的配偶?

是的,如果你沒有事先做規畫,

那結果就會是這樣!最少就是應該要給特留分的財產。

特留分是繼承人得繼承遺產之法定最低比例,

兄弟姊妹之特留分為其應繼分的 1/3

(民法第1223條特留份的規定)。

怎麼做可以留更多財產給配偶?

事先的規畫有:

訂立遺囑─指名遺產分配方式,

配偶運用夫妻剩餘財產請求權,先請求財產的一半;

保險方面─可以指定受益人為配偶,

在一定額度內是可以免遺產稅的,

要保人與被保險人同一人的壽險、年金險等保險給付,

在最低稅負制 3,330萬額度內免稅。

不過最好是成立一個自益兼他益的信託,

讓信託來照顧自己及配偶,

最後剩餘的信託財產可以拿來捐作公益等。

2.子女離婚財產減半》

你贈與的財產也大幅縮水?

依照我國民法規定,

離婚的夫或妻任一方可向他方主張

「夫妻剩餘財產差額分配請求權」,

也就是離婚的時候,

看彼此在個人名下的婚後財產有多少財產,

少的一方可以向對方要求

分得對方財產差額的一半。

一般人若沒有特別約定財產制,

就一律適用「法定財產制」,

也就是夫妻財產各自保有所有權、管理與使用權,

債務也各自負擔。

與「分別財產制」的差別在於

「法定財產制」當夫妻離婚或配偶死亡後,

財產淨值較少的一方,

可獲得夫妻剩餘財產差額的一半。

因為國稅局的資訊系統太強,

只要調一下財產總歸戶的資料,

個人名下有多少財產都一清二楚。

而剩餘財產請求權比的就是

夫妻 2個人誰的婚後財產多,

少的那一方可以向多的那一方請求差額的一半財產。

因此父母親如果要避免子女,

會因為離婚而損失大半財產,

方法就是儘量減少子女名下的財產額度。

雖然說贈與繼承的財產

不會列入請求權可請求的範圍,

但是還是有需要注意的地方,

例如父母贈與的股票,

婚後配發的股利、股息都算婚後財產。

婚前父母贈與金錢給子女,

以他們為要保人、被保險人所買的保單,

婚後由他們自己繼續繳費,

這樣的保單所累積的保價金,有可能被列為婚後財產,

是剩餘財產請求權可被請求的範圍。

父母可能會贈與的包括現金、股票、不動產、保單等等,

如何讓它不會出現在子女財產總歸戶的資料中?

如果你想保護、照顧子女,

不希望他們因為婚姻的變故,讓他們的財產被挪用,

或是因為離婚而讓財產可能損失大半,

那麼成立信託、把你贈與的財產變成是信託的資產,

是一個比較穩當的方式。

3.退休後》

老年失智無法照顧自己

依衛生福利部調查結果,

以及內政部 107年 12月底人口統計資料估算:

65歲以上的老人,約每 12人即有 1位失智者,

而 80歲以上的老人則每 5人即有 1位失智者,

一旦失智,再多財產都無法自己管理。

如果你要把財產託付給親朋好友,

可能也無法放心,這時你可以成立一個安養信託,

把一筆錢放在裡面,

並指定把錢用來照顧自己。

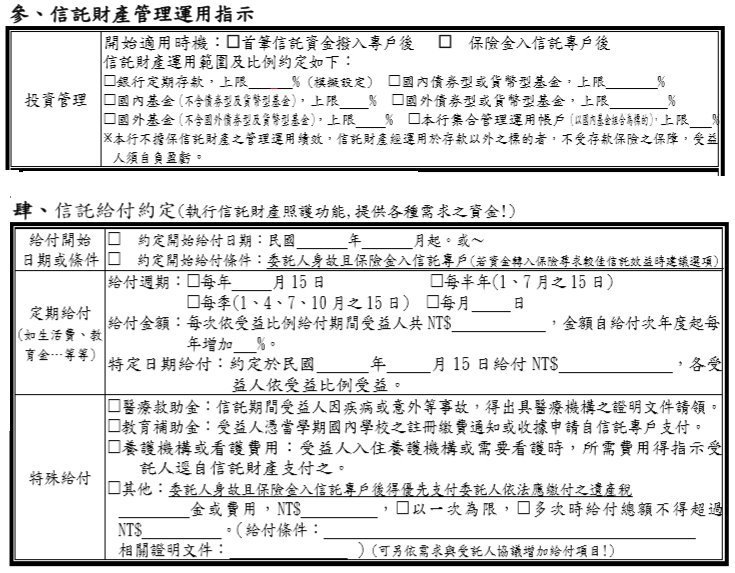

你可以在信託裡面設定這些條文,例如:

a.定期給付(如生活費、教育金…等等)

給付週期可以識每年、每半年、每月,

如果信託內的錢足夠你退休,

你也可以用來這顧子女,

你可以把錢定期或不定期的給你的受益人。

如果有多個受益人,

你可以訂定不同的受益比例,

或是特定日期給付,

例如子女已成年,

約定於民國X年X月X日給付多少錢,

依受益比例給各受益人。

b.其他給付

特殊給付醫療救助金:

信託期間受益人因疾病或意外等事故,

得出具醫療機構之證明文件請領;

教育補助金:

受益人憑當學期國內學校之註冊繳費通知

或收據申請自信託專戶支付;

養護機構或看護費用:

受益人入住養護機構或需要看護時,

所需費用得指示受託人逕自信託財產支付之。

信託內的錢也可以用來做投資,

例如保守的委託人可以把錢擺放定存,

穩健的投資人則可以投資適合長期持有的基金或股票。

如以下的表格中的信託財產管理運用指示,

你可以設定投資管理的方式:

定存比例多少,有多少比例可運用於國內外基金等。

信託草約內容

或是你也可以思考:

一下子將一大筆錢留給子女,

他們是否有管理、投資的能力?

會對他們的人生造成什麼影響?

例如你兒子繼承你留下的一間店面,每月收租 20萬,

你覺得他還會有動力去工作嗎?

子女戶頭突然多了 2,000萬,

他們會有自制力、也知道如何投資,

讓這錢好好發揮它的用途嗎?

如果你想按照你的意思分配財產,

可以訂定遺囑的方式,來指定分配比例、對象等。

你也可以身後把財產在繳完遺產稅後,

成立一個信託,把財產放在信託內。在信託合約內再載明,

信託財產如何運用:每月給子女多少生活費,創業、

結婚、出國留學…可以多獲得一筆或分期給付的錢,

甚至可以用來照顧孫子女等。

因為信託的成立,受託人可以按照你的意願:

你想如何分配財產的方式來給子女,

不會讓你的財產只能按照民法繼承順位及比例做分配。

留下太多、超過生活所需的財產給子女,

他們平白無故得到一大筆錢,也許不見的是好事。

它也許是蘋果、也許是毒藥,

財產的傳承最好還是事先完整規畫。

本文由 廖義榮 授權轉載,

原文 於此

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / BELL)

更多理財觀念,好文推薦你>>

- 她貸北市老公寓 千萬元,投資 南非幣 3個月內腰斬再腰斬...專家:除了美元,其他別碰!

- 投資人請張大眼>>買 1檔基金竟要剝 6層皮!這些 隱藏成本 神不知鬼不覺 小口小口吃掉你的獲利..

- 一張圖比較 2種壽險,買錯恐少存 230萬!檢視財務漏洞看這裡,專家點名「4大保單錢坑」繳多又賠少

- 他當財務規劃師3年、健檢400個個案,有感:致富成功的人少,是因為放棄的人太多

- 單親媽媽 1 人養家,竟還能存錢!理財顧問2建議,竟讓她 3 個月後 薪水翻倍,一年就存 50 萬

- 《有錢人想的和你不一樣》窮人用時間換薪水,有錢人用成果換財富?

- 有錢人的時間 不只 24 小時?!20 歲時你看時間的方式,決定了 30 歲後 你站的位置...

- 29歲 實現「財務自由」!艾爾文:成為富人最重要觀念,不是「省錢」而是...

- 台灣首富 郭台銘的辦公室,簡樸到連日本大學教授 都甘拜下風…(佩服阿)

- 浪費時間,其實是在慢性自殺!你打發時間的方式,決定了你 窮 還是 富!