我的網誌

我的網誌

圖片來源:Shutterstock

「老虎」旋風捲土重來

2019 年 4 月 14 日,

老虎伍茲在美國名人賽

拿下睽違 11 年的冠軍,

激勵了全球的高爾夫球運動者,

在運動運品界有個說法:

「週日贏球,周一大賣」

這股「老虎」旋風讓市場重新關注

沉寂已久的高爾夫球產業,

相關個股也開始聯袂大漲。

如今時隔半年,

各大廠的上半年表現也紛紛公佈,

接下來就讓我們看看這波高爾夫球熱

究竟是主力炒股的假題材,

還是真的有望成長的真商機吧!

本文將分成以下三個部分:

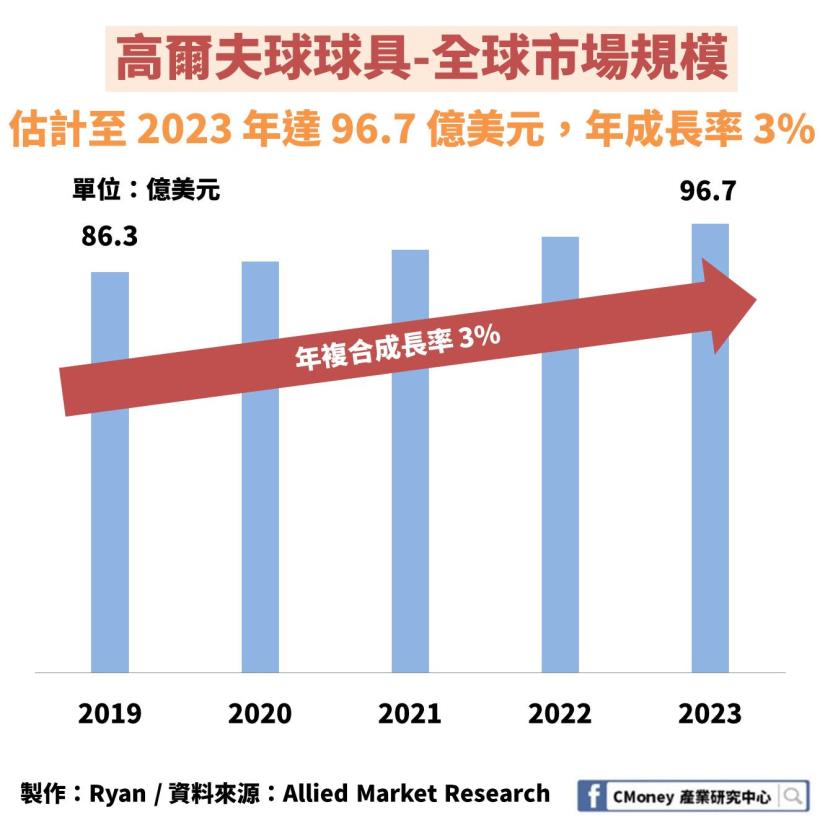

1. 2018 年全球高爾夫球具產值約 86 億美元,未來年增率估約 3 %

2. 「球桿頭」的製程超過 100 道,屬於精密鍛造業,進入門檻高

3. 台廠風華:全球每 10 支球桿頭就有 8 支由台廠生產,競爭力強

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

老虎風潮會是曇花一現嗎?

老虎伍茲奪冠之後,

一時之間帶動了全球的高爾夫球熱,

而 10 月底老虎伍茲又將前往日本

參加頂級的高爾夫球賽事,

可以預見的是,

在 2020 年東京奧運項目

將納入高爾夫球的情況下,

這個話題再度被炒作的可能性非常高。

然而,話題可以造成熱度,

但產業想要蓬勃發展只靠熱度並沒有用,

而是需要實質的需求存在,

才有辦法把熱度轉換成收入。

為了了解高爾夫球的需求是否會增加,

筆者問了自己兩個問題:

1. 現在運動的人真的變多了嗎?

2. 想運動的人會選擇高爾夫球嗎?

整體運動大餅確實增長

第一個問題的答案顯然是肯定的。

即便智慧型手機、發達的網路

綁住部分年輕人的注意力,

社會整體對健康的意識還是持續增加,

因此整個運動產業的需求提升無庸置疑。

但是高爾夫球發展不易

然而,第二個問題卻就有疑慮了。

高爾夫球作為節奏慢、輕鬆的戶外運動,

自然會有一群喜愛大自然

又不想流太多汗的族群喜愛,

對於老人家來說是不錯的選擇,

將受惠於目前高齡化的趨勢,

但是高爾夫球本身卻也有很多缺點,

使得發展受到限制。

(1) 費用偏高:

高爾夫球最大的問題還是出在費用高昂,

打一場就要價 4,000 新台幣以上,

讓許多一般民眾為之卻步,

推廣上也就比起其他運動難上許多,

也是這項運動想要蓬勃發展的最大限制。

不過在全球經濟長期向上的大趨勢之下,

將來也許能有更多人負擔得起這項運動,

稍微克服高爾夫球的這處短版,

只不過這一進程將會相當緩慢便是了。

(2) 節奏緩慢:

高爾夫球的節奏是出了名的慢,

打完一輪 18 洞至少得要花上 4 個小時,

在這個快節奏的社會,

願意花那麼多時間打小白球的人恐怕不多

無法真正發展成一項全民參與的運動。

(3) 環保問題:

高爾夫球場會消耗大量自然資源、

且高爾夫球也不容易分解會造成環境問題

隨著環保意識抬頭,

對於很喜愛大自然的人來說,

更可能選擇登山,

而非投入高爾夫球運動。

所以市場預估年成長率僅有 3 %

綜合了以上這些思考結果,

我們推測高爾夫球業不太會高速成長,

事實上,從國外研調機構的數據來看,

2018 年全球高爾夫球具產值約 86 億美元

未來數年的年複合成長率估計只有 3%,

雖有成長,卻不算一個蓬勃發展的產業。

誰在打球?

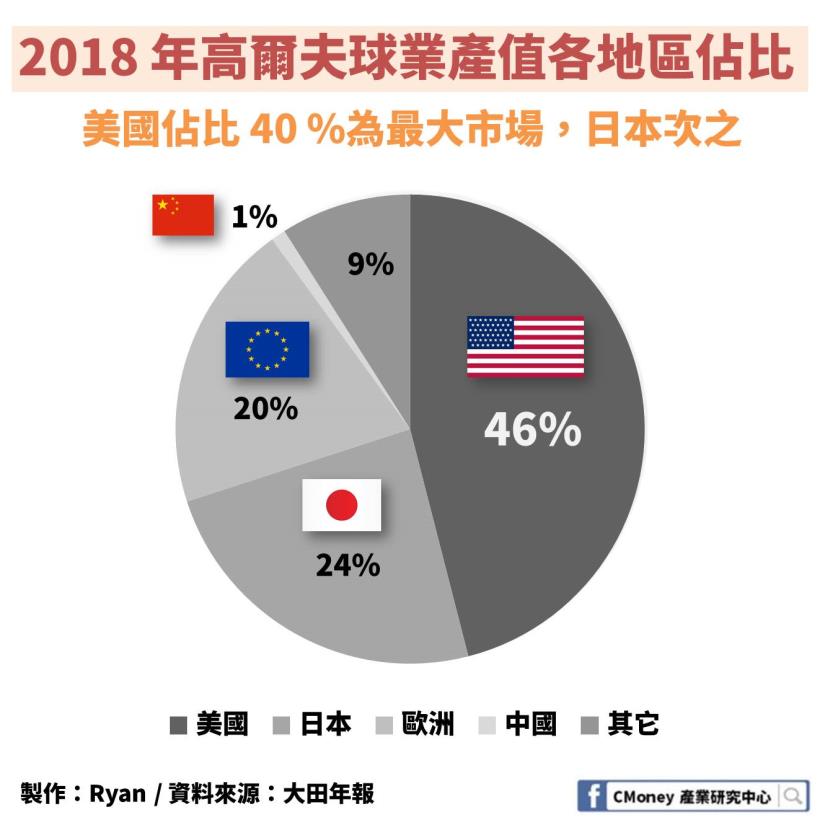

各地區高爾夫球發展現況

美、日、歐三大市場

佔了高爾夫球具產值的 90 %

在過去,高爾夫球被視為貴族運動,

需要有一定的收入、社會地位才會參與,

因此目前全球的高爾夫球運動市場

主要依然集中在美、日、歐三個區塊,

於 2018 年分別佔了 46、24、20%。

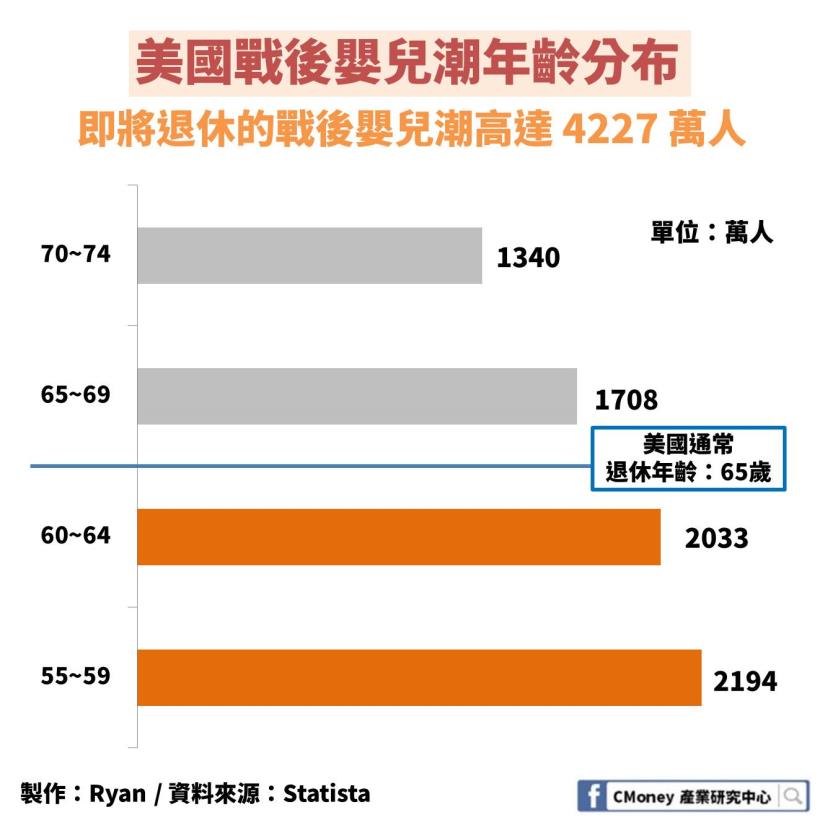

雖有戰後嬰兒退休潮

注入活水仍難有大幅成長

從美、日兩國的人口年齡結構圖來看,

戰後嬰兒的退休潮正在大量發生當中,

這群退休人士大多累積了足夠的資產,

能夠負擔較為高價的休閒娛樂活動,

近年來健康風潮興起,

高爾夫球作為最適合老年人的運動之一,

的確有望獲得退休的戰後嬰兒們青睞。

然而,即便有戰後嬰兒潮的挹注,

美國、日本、歐洲的高爾夫球產業

由於已經步入成熟,

成長動能依舊相當有限,

根據統計大概只有 2 %左右。

中國目前高爾夫滲透度僅 0.1 %

由於在 1980 年代發展初期時缺乏規劃,

中國的高爾夫球場大多興建在郊區,

不但容易造成農民反彈,

也使打球的交通、時間成本極高,

惡性循環導致高爾夫球

在中國一直發展不佳。

目前中國的高球人口僅約 100 萬人,

滲透度只有 0.1 %,

與美國的滲透度 7% 、

日本滲透度 10% 相比,

幾乎可說是還在萌芽階段,

但這也代表中國市場

仍有很大的發展潛力與空間。

好消息是,近期在消費、供給、政策端,

都出現有利於高爾夫球發展的變化。

當地球星提升高爾夫球關注度

消費端:

隨著陸籍球星在國際賽事中漸有表現,

民眾開始更關注高爾夫球運動,

持續增加的所得水準更有助於

把觀眾化為實際運動人口。

新商業模式有望增加民眾接受度

供給端:

VR 高爾夫球、室內高爾夫球的發展,

提供一般民眾參與高爾夫球的機會,

也有助於改變高爾夫球本來在中國

惹人厭的「貴族運動」形象。

政府開始有計畫推廣高爾夫球

政策端:

政府不再強勢打擊高爾夫球的發展,

在最新的「十三五」計畫中,

已經有完善的高爾夫球發展計畫,

包含學校普及教育、產業科學化管理。

中國市場近 5 年年增率估達 8 %

也因為這些利多,

多家研調機構的數據都指出:

中國市場的潛力能夠真的被開發出來,

預估在未來 5 年以 8% 的年增率成長,

成為下一個帶動全球高爾夫球業的引擎。

小結:高爾夫球球具產業

成長雖慢,但是穩

透過剖析未來趨勢對高爾夫球的影響、

以及對於各個市場的研究之後,

我們了解到

未來高爾夫球球具的主要動能

將來自戰後嬰兒退休潮與中國市場。

雖然整體市場規模成長速度緩慢,

但高爾夫球的獨特型、

以及大量的潛在消費者,

使它不太可能衰退淪為夕陽產業,

整個產業的商機還算不錯的。

那麼,下一個問題就是:

球具中最具商機的到底又是甚麼呢?

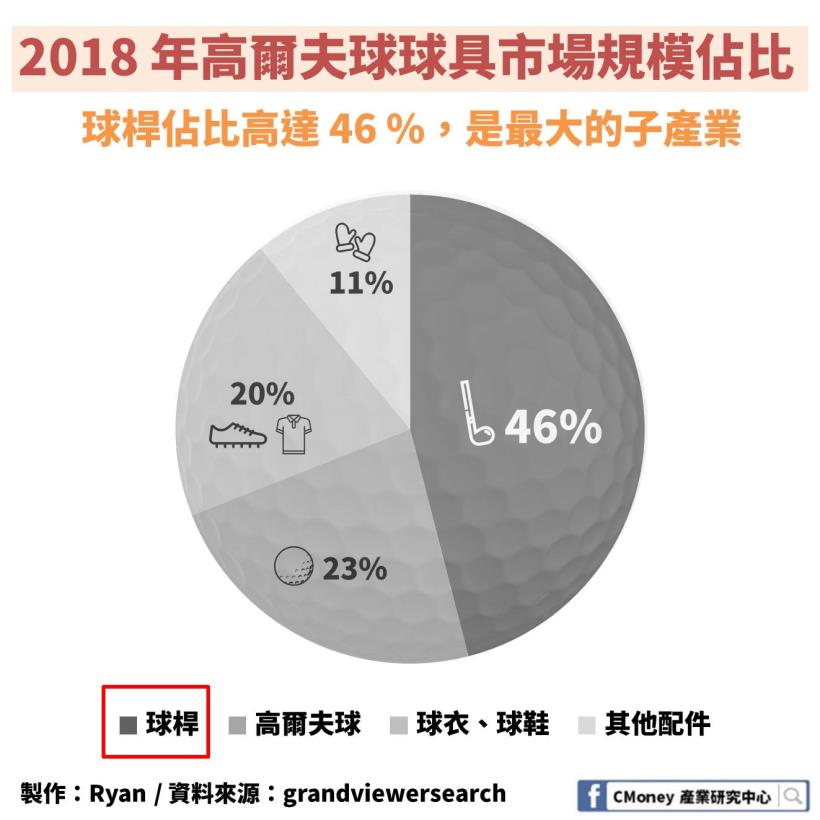

高爾夫球球具市場中「球桿」佔 46%,市場規模最大

全套的高爾夫球裝備種類相當多,

從球、球桿、球鞋、球衣都有講究,

根據 statista 的資料指出,

在美國的高爾夫球球具市場中,

以球桿佔 46% 位居首位,

其次為高爾夫球佔 23 %,

再來則是鞋子、衣物共佔 20%

是故「高爾夫球桿」

可說是球具市場裡最大的一塊餅。

「球桿頭」才是球桿的靈魂

一支優異的球桿,

首重擊球的品質與效果,

因此與高爾夫球直接接觸的球桿頭

就成為了它的靈魂,

一支 1 號木桿的價格從

7,000 ~ 50,000 新台幣都有,

其實最大的差異就是來自球桿頭,

也就是說,真的有技術含量,

能夠賺錢的是那顆球桿頭。

「球桿頭」製程逾 100 道

需要大量技術、高素質人力

好的球桿頭需要兩大要素:材料、工藝。

球桿頭的製作包含了

前段的鑄造、後段的加工磨光

整套完整的製程超過 100 道工序,

需要訓練有素的人力以及先進的技術,

才能讓成品實際表現符合設計者預期。

前段材料鑄造

屬於「技術密集」環節

在前段的材料鑄造上,

廠商需要不斷研發新的材料,

透過合金、混成等方法,

尋找符合選手在各種條件下使用的材料,

是相當技術密集的環節,

需要大量傑出的材料科學人才才能完成。

後段桿頭加工

屬於「勞力密集」環節

在後段的加工上,

同樣也不能馬虎,

無論是加工、磨光、還是塗裝

都需要作工精細的技師來完成,

屬於高素質勞力密集的環節。

所以說,

高爾夫球桿頭其實屬於精密鑄造業,

需要大量的技術累積以及高素質人力,

這也是為何台灣鋼鐵業明明不算強勢,

高爾夫球桿頭產業卻能夠

憑著技術賦予金屬附加價值

在世界上享有強大競爭力的原因。

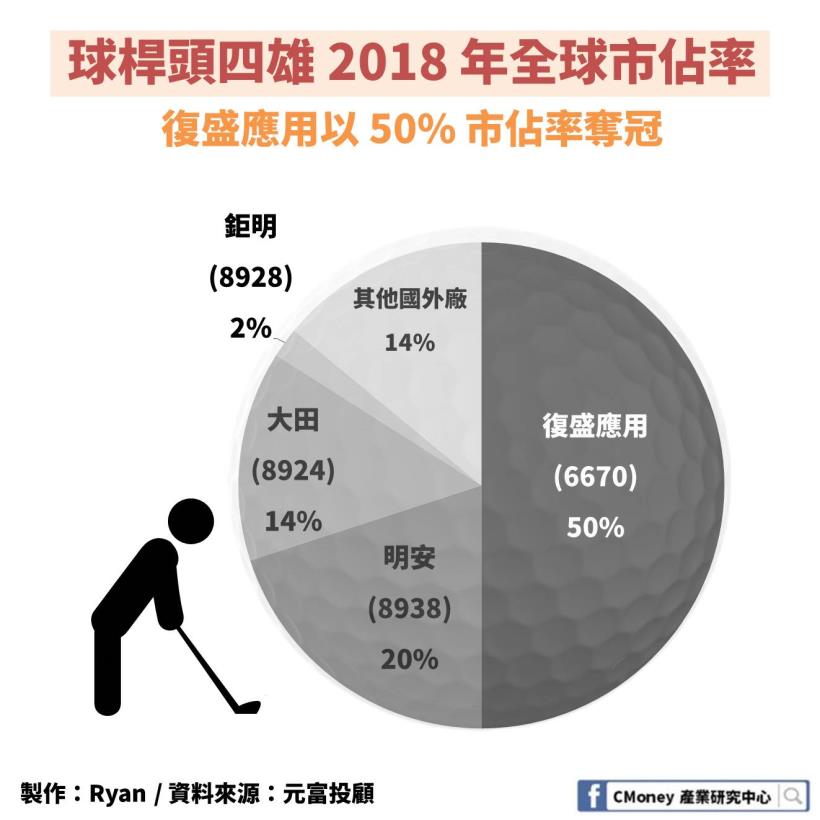

台廠風華:四大球桿頭廠打下全球 80% 市占率

台灣的高爾夫球桿頭產業

早從 30 年前就已經開始發展,

目前由復盛應用 (6670)、明安 (8938)、

又被稱為球桿頭四雄。

這四間廠商主要替國際大廠如:

Callaway、TaylorMade、

Titlelist、PXG 等進行代工,發展至今,

全球球桿頭有 80% 由台灣廠商製造,

深厚的代工合作經驗與純熟的鑄造技術,

是台灣球桿頭產業的堅實護城河。

累積 30 年的學習曲線難以取代,

產業幾乎不受新進入者威脅。

不像許多產業受到紅色供應鏈的威脅,

台灣球桿頭廠的國際地位相當穩固,

主要乃因中國大陸的高爾夫球市場極小,

在沒有內銷市場,

又難以在海外打贏既有品牌的情況下,

中國製造者缺乏誘因進入這個市場。

此外,即便中國想要進入市場分食大餅,

也會因為缺乏足夠的高素質相關人力、

沒有與國際大廠合作的經驗,

無法在與台灣廠商的競爭中勝出,

所以我們有理由相信未來

球桿頭產業仍將由台灣廠商制霸。

四廠合作對象不同,同業競爭很小

了解到台灣的球桿頭四雄

不太容易受到外來競爭者威脅之後,

我們接下來進一步探究

他們彼此之間競爭的狀況。

從年報、電訪公司所得到的資訊來看,

各廠都已有固定合作的主要下游大廠:

復盛應用與 Callaway、Titlelist 合作,

明安、鉅明與 TaylorMade 合作,

大田則與 PXG 合作。

由於四大廠商與下游品牌商合作已久,

只要生產技術與製程沒有破壞式創新,

要出現轉單、跑單的可能性不大,

同業間的競爭不激烈,無削價競爭之虞。

營運熱度取決於下游客戶銷量

在沒有新進者威脅與同業競爭的情況下,

球桿頭四雄的營運消長

主要來自於下游品牌商的銷售情形,

如果與之合作的下游廠商球桿賣的好,

自然就會拉更多貨,提升台廠獲利;

反之,要是下游廠商球桿滯銷,

就很有可能會減少訂單,造成獲利下降。

至於台灣的球桿頭四雄:

目前的表現如何呢?

就讓我們留待下一篇文章來討論吧!

讓你帶著走的結論:

1. 高爾夫球球具產業成長速度慢卻穩,全球年複合成長率估約 3%

2. 球具當中又以「球桿」佔整體市值最大,高達 46%

3.「 球桿頭」是球桿的靈魂,需要大量技術與高素質人力製作

4. 台灣球桿頭四雄競爭力強,享有全球市場 80% 的市佔率