發表

發表

我的網誌

我的網誌

Stifel基於Q1優於預期、公司樂觀看法及1.6億美元Brazos併購,將WES升至買進、目標價46美元,預期2026下半年至2027年業績可望改善。

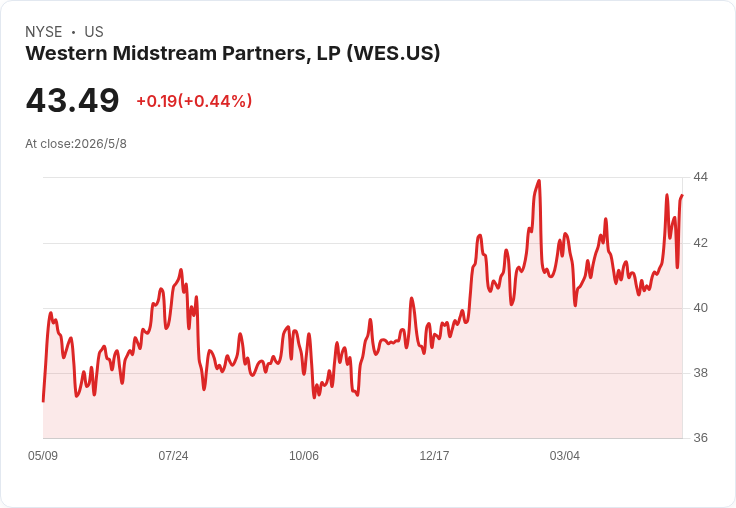

西方中游(Western Midstream,WES)上週五股價小幅上漲約1.2%,投行Stifel將評等由「持有」上修為「買進」,並把目標價自42美元調升至46美元。Stifel分析師Selman Akyol指出,此次升評基於公司第一季財報優於預期與對2026~2027年展望的正面評論,並認為若目前原油與天然氣液體(NGL)價格維持,WES可望落在其調整後EBITDA指引區間2.5億美元至2.7億美元的高階。

背景與關鍵資料: - 指引與併購:WES尚未正式上修全年指引,但分析師預期在年底更新指引時會將今年已完成的1.6億美元Brazos併購納入,新併購項目估計今年可貢獻約1億美元EBITDA,明年可年化貢獻至少2億美元。 - 基地與供需面:WES在Permian等產區的管線系統受惠於產油商因負價差而採取減產或調整生產計畫,短期可能改善其系統實際運量,且預期運出(takeaway)產能在2026下半年改善,進而延續至2027年。 - 區域增量動能:分析師指出,Powder River Basin有生產商在2026下半年加速活動,預計這些新增活動將在2027年帶來可觀輸送量。

深入分析與評論: Stifel升評反映三大正面變數交會:短期價格環境(油、NGL)、併購擴充的立即現金流貢獻,以及產能瓶頸緩解後的體系化運量回升。若上述條件成立,WES有機會在2026下半年展現改善動能,並於2027年更明顯地反映在EBITDA與現金分配能力上。此外,併購帶來的協同與規模效應(Brazos預估貢獻)能快速填補成長缺口。

替代觀點與駁斥: 批評者可能指出公司尚未正式上修全年指引,代表管理層對外部不確定性仍保守;另有風險包括油價或NGL價格若回落、併購整合不及預期、或關鍵運出產能延後投產,均可能削弱預期收益。針對這些疑慮:Stifel強調若價格環境維持,指引高階可達成;Brazos的短期EBITDA貢獻已由分析師評估納入,今年與明年均有量化預期;至於產能風險,市場已有多項新增運出方案預計於2026下半年陸續到位,降低單一瓶頸造成長期阻礙的機率。

結論與未來展望(行動號召): 投資人宜關注三個關鍵指標:油與NGL價格走勢、WES於年底公佈的更新指引(包含Brazos併購影響)、以及2026下半年起的運出產能實際改善情形。若價格維持並且併購與產能改善如期,WES在2027年的獲利與現金流可望明顯提升;相反地,若價格或產能出現不利變數,則需警惕評價回撥風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。