我的網誌

我的網誌

(圖片來源:shutterstock)

前言

在 2018 年 9 月時

阿里巴巴的創辦人馬雲宣布將在一年後

辭去阿里巴巴主席

交棒給張勇

同時也是阿里巴巴的現任的 CEO

在當時是大中華區最熱門的話題之一

時至今日 (2019/8/28)

距離馬雲卸任

已經不到一個月的時間了

馬雲的離開給了大眾無限想像的空間!

在上一篇文章中

曾提到阿里巴巴的業務介紹、與亞馬遜經營模式的不同

接下來將帶著大家來看阿里巴巴 (NYSE: BABA) 的電商、雲端發展狀況

如果不了解的讀者

可以先複習一下以下文章 請點此

以下本文將分成四大部分:

✎ 電子商務-廣告收入是電商主要的收入來源,佔整體營收的 40%

✎ 雲計算-阿里巴巴成長速度最快的一項業務,3 年內營收翻 3 倍

✎ 營運狀況-營收成長來自於電商業務、雲計算,年複合成長率分別達到 55%、92%

✎ 股價報酬-近 5 年股價報酬為 77%,表現優於 S&P 500

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

電子商務-廣告收入是電商主要的收入來源,佔整體營收的 40%

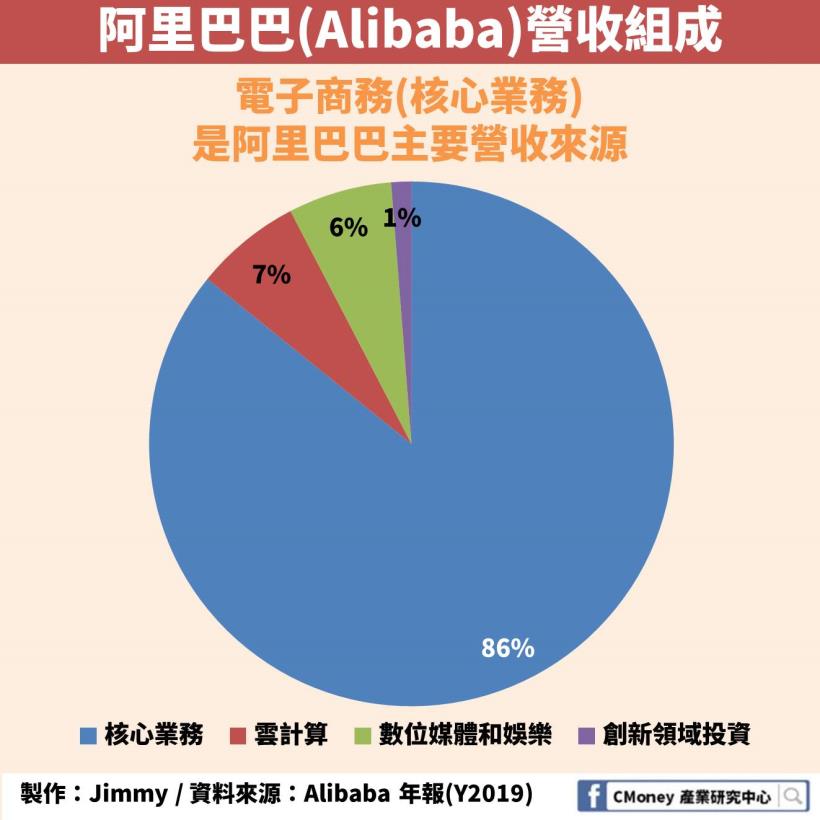

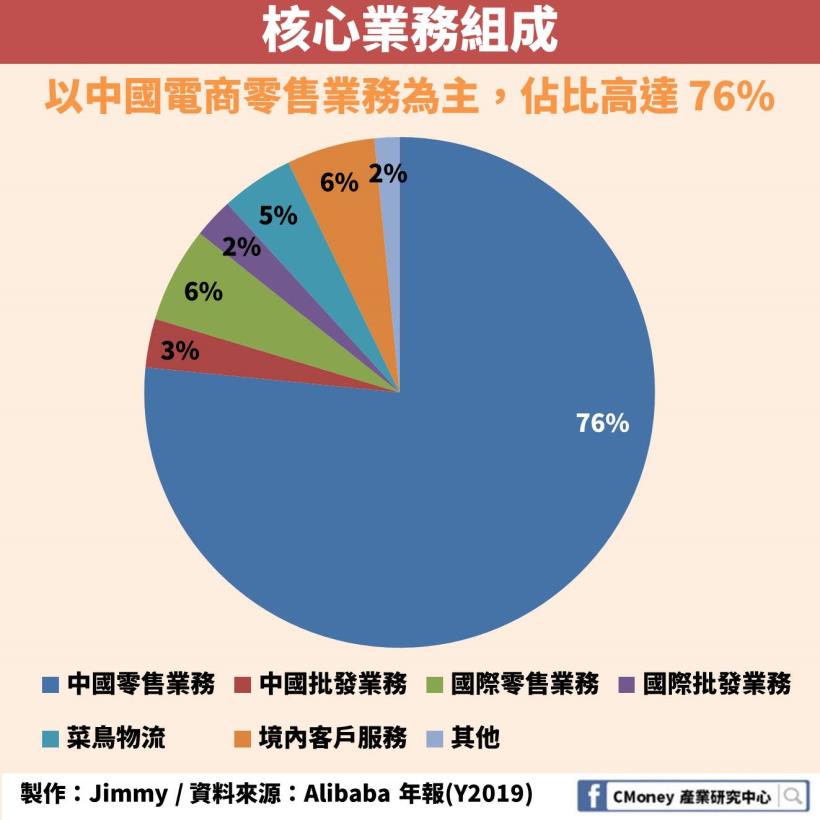

我們先從阿里巴巴的營收佔比最高的核心業務來看

進一步將其拆解

可以發現阿里巴巴是以中國境內的電商零售業務為主

佔比高達 76%

貢獻營收主要來源為兩大電商平台-淘寶、天貓

目前阿里巴巴電商零售平台的年活躍消費者

約有 6.7 億人

佔中國整體人口數的 48% 左右

以目前近 5 年趨勢來說看

阿里巴巴的年度活躍用戶數仍持續增長

主要是因阿里巴巴積極將業務擴及至 2 線以下城市及農村地區

阿里巴巴旗下的電商平台的收入來源

主要靠收取以下四種費用:

1. 廣告費用

包括像是關鍵字競價費用、廣告展示費用

關鍵字競價費用指的是

賣家透過價格競標方式來決定自己產品出現在關鍵字搜尋的優先順序

而廣告展示費用是指

在淘寶、天貓等購物網站上的特定位置放置廣告所收取的費用

2. 交易佣金

賣家要付給阿里巴巴交易額 0.3%~5% 不等的佣金

主要根據產品類別不同而定

3. 軟體服務費

此部分像好像是使用平台的租金一樣,按年收取

4. 會員費

此一費用主要是由電商批發平台如 Alibaba.com、 1688.com

向批發商收取的會員年費

藉由成為阿里巴巴的會員

阿里巴巴會提供這些批發商、代理商

如品牌顧問、商機媒合、其他加值性的服務

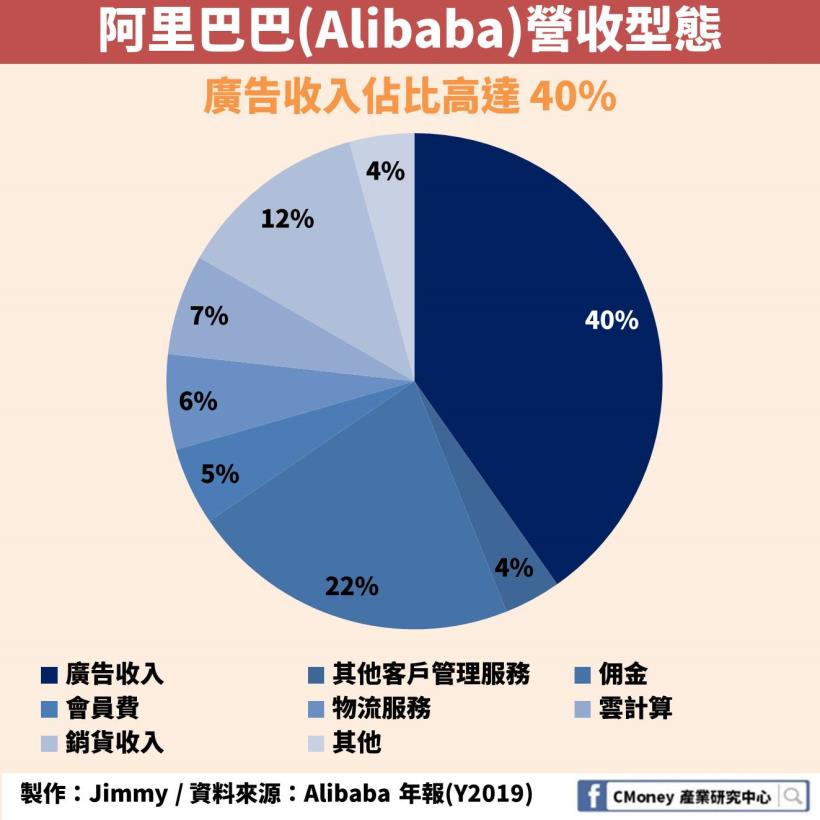

接著我們從阿里巴巴的營收型態來看

可以發現廣告收入佔比高達 40%

約為 1516.5 億人民幣

其中高達 9 成以上的廣告收入

都是來自於淘寶、天貓等電商零售平台

先前提到電子商務(核心業務)是阿里巴巴營收佔比最高的業務

更精確一點的說法應該是

阿里巴巴主要的營收來源是靠著中國電商零售平台的廣告收入

很多人都認為阿里巴巴就是間電商零售公司

不過我認為阿里巴巴本質上更像是

透過電商平台吸引流量的「廣告公司」

在阿里巴巴底下眾多的子公司中

負責電子商務變現的平台-「阿里媽媽」更顯得重要

阿里媽媽是阿里巴巴旗下的廣告交易公司

它擁有整個集團的商業數據

主要協助集團的電商平台投放廣告

以中國的數位廣告市場而言

阿里巴巴的廣告收入佔比高達 40%

還大幅領先百度、騰訊的總合

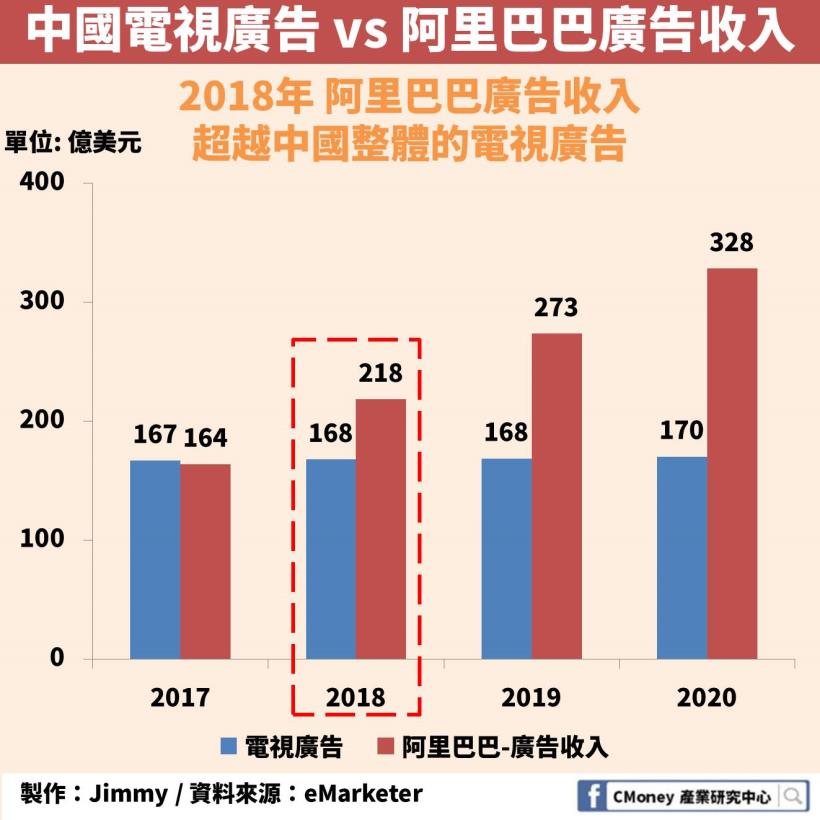

如果跟傳統的主流媒體-電視比較

阿里巴巴的數位廣告規模

已經在 2018 年時正式超越中國整體的電視廣告收入

預估到了 2020 年阿里巴巴的廣告收入將達 328 億美元

接近電視廣告的 2 倍

這也顯示在投放廣告的選擇上

數位廣告才是未來的趨勢

相信也會有越來越多的廠商針對數位廣告編列更多的預算

我認為隨著網路、智能手機滲透率在中國逐漸提升

可望帶動旗下電商平台的活躍用戶數持續增長

尤其是來自於低線城市的消費者

根據阿里巴巴的財報揭露

近年新增的年活躍消費者約有 70% 是源自低線城市

從下圖中國各級城市網購的滲透率可以得知

在 3、4 線後的城市仍具有相當的開發潛力

國內的人口紅利還在

再加上平台上賣家數量成長的影響

我們可預期阿里巴巴的廣告收入未來仍將維持不錯的成長率

近 3 年廣告營收的年複合成長率達 34.7%

雲計算-阿里巴巴成長速度最快的一項業務,3 年內營收翻 3 倍

2009 年 9 月成立阿里雲

一開始是因傳統的資料中心沒辦法因應電商業務的擴展

因此阿里巴巴在 2009 年 9 月成立了阿里雲

主要是提供 IaaS 、 PaaS 的雲端服務架構

隨後才在 2011 年 7 月正式對外開放雲端服務

下面這篇文章有介紹雲端運算產業

不了解的讀者可以複習一下 請點此

雖然目前雲計算業務僅佔整體營收的 7% 左右

卻是阿里巴巴成長速度最快的一項業務

近 3 年的年複合成長率高達 92%

營收翻了 3 倍多

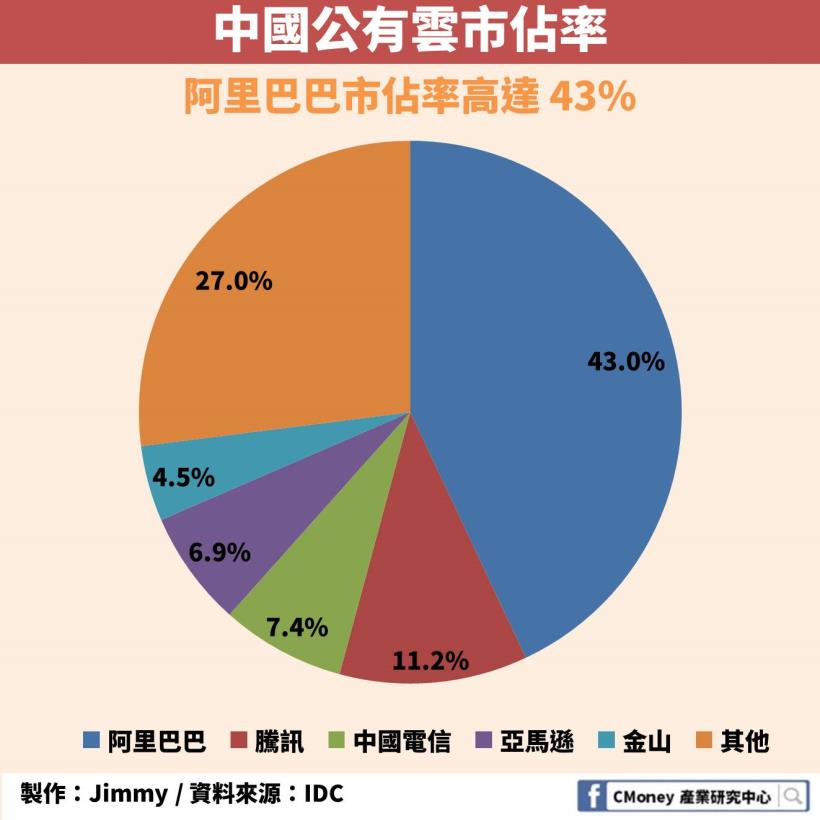

根據 IDC的資料

阿里巴巴在中國市佔率高達 43%

遙遙領先其他競爭對手

大約有 50% 的中國上市公司、 80% 的中國新創公司

都在使用阿里雲的服務

幾乎可說是獨占了整個中國市場

而除了中國市場外

阿里巴巴也正積極佈局海外

在印度、澳洲、德國、日本、美國等國家都有建置雲端資料中心

希望能將服務推及到中國以外的市場

在今年 3 月所舉辦的 2019 阿里雲峰會上

阿里雲總裁張建鋒提到目前阿里雲的戰略是

只專注在 IaaS、PaaS 的服務

阿里雲自己不做 SaaS

而是幫助合作夥伴做更好 SaaS 服務為原則

這點就與市佔率最高的 AWS 有所區別

我認為阿里巴巴的策略是希望藉由與軟體廠商的合作

來鞏固自己雲端基礎設施的服務架構

將更多的資源注入到基礎設施的建設和維護、平臺的建構上

找尋屬於自己的利基市場

根據 Gartner 預估

全球公有雲市場規模到了 2022 年可望達到 3,312 億美元

相較於 2018 年的 1,824 億美元

成長幅度約為 82.2%

2018年 - 2022 年的年複合成長率可望達到 13%

同時我們也可以預期阿里巴巴的雲端業務

在未來幾年內仍可以保持強勁的成長

畢竟以整體雲端市場來看

仍是處於一個快速發展的階段

營運狀況-營收成長來自於電商業務、雲計算,年複合成長率分別達到 55%、92%

從營收表現來看仍保持強勁成長

近 3 年的年複合成長率達 54%

主要的成長來自於兩大動能:核心的電商業務、雲計算

近3 年的年複合成長率分別達到 55%、92%

補充說明

阿里巴巴的財報結束日是每年的 3/31

因此阿里巴巴 2019 年年報起訖日

為 2018/4/1 至 2019/3/31

而第 1 季為 4/1 至 6/30

以此類推

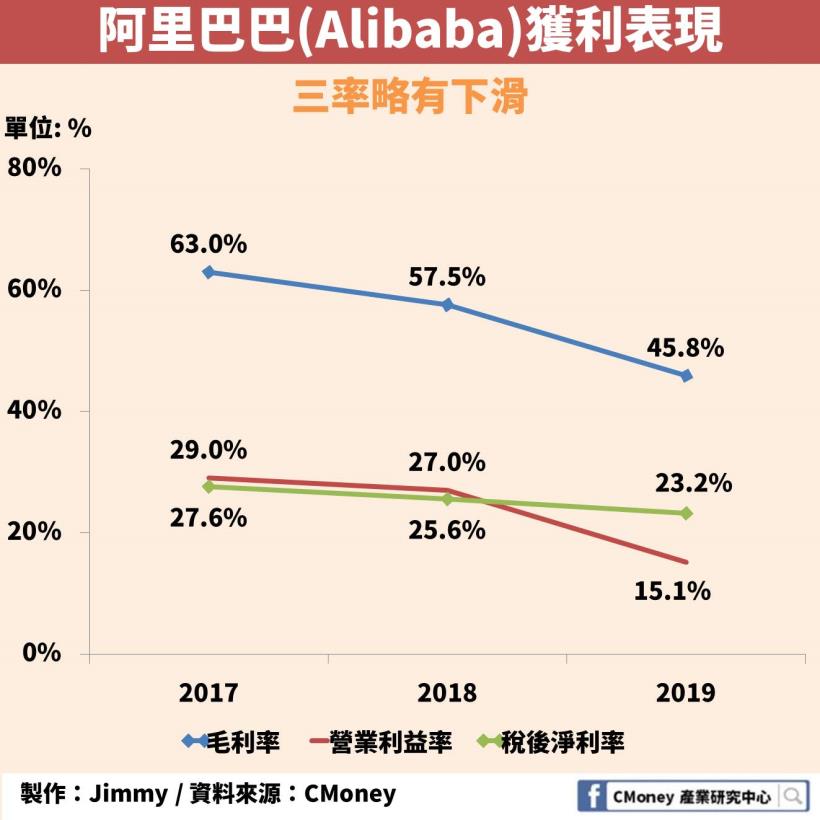

不過若從獲利表現來看

近 3 年來的三率則是呈現下滑情況

現階段主要是因為在阿里巴巴眾多業務項目中

只有電商業務是有獲利

其他業務如阿里雲、餓了麼、菜鳥物流、盒馬鮮生、Lazada 仍處於投入階段

營業成本無法有效降低

呈現虧損狀況

因此對於毛利率、營業利益率有一定的拖累

雖然三率部分略有下滑

不過由於整體規模仍持續增長

因此阿里巴巴近 3 年的每股盈餘持續增加

年複合成長率達 39%

股價報酬-近 5 年股價報酬為 77%,表現優於 S&P 500

若我們從股價報酬來看

將阿里巴巴與 S&P 500 相比

從 2014/9/19 上市來計算

到了 2019/08/26

阿里巴巴的報酬率約為 77%

長期而言股價表現優於 S&P 500

雖然前面提到阿里巴巴主要只有電商業務有獲利

不過以近幾季的季報來看

雲端運算、數位媒體及娛樂這兩項業務

虧損幅度逐漸收窄

其中雲端運算的虧損幅度最小

因此我們可以預期約在 2020 年左右

雲端運算將會轉虧為盈

成為阿里巴巴推動獲利的另個成長動能

快速結論

1. 廣告收入是電子商務主要的收入來源,佔整體營收的 40%

2. 雲計算是阿里巴巴成長速度最快的一項業務,3 年內營收翻 3 倍

3. 營收成長來自於電商業務、雲計算,年複合成長率分別達到 55%、92%

4. 阿里巴巴近 5 年股價報酬為 77%,表現優於 S&P 500