我的網誌

我的網誌

圖片來源:Shutterstock

鋰電池在生活中處處可見

在我們的日常生活當中,

小至手機、筆電、藍芽耳機;

大至吸塵器、電動車,

無不需要這顆輕巧的能量元件,

但你可能不知道的是:

鋰電池業的全球產值在 2018 年高達 368 億美元。

超過了一兆新台幣,是個貨真價實的商機大餅。

也許你對於這件事實有些詫異,

並且會有以下的這些疑惑:

1. 電池這種東西真的有成長性嗎?

2. 印象中鋰電池有很多種形狀,這有差嗎?

3. 鋰電池產業的商機都被誰賺走了?

這篇文章就讓我們一起來深入探究鋰電池產業,

找出這個這個大家耳熟能詳的產業到底成長性來自何處。

以下本文將分成三大部分:

1. 電池產業概覽 - 鋰電池產業規模預估將以 14% 年複合成長率擴展,在 2024 年成為電池產業主流

2. 各種鋰電池比拚 - 圓柱形鋰電池受惠電動車風潮,年成長率衝破 20%

3. 鋰電池產業鏈 - 台灣廠商以下游模組廠為主,全球市佔率高達 40%

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

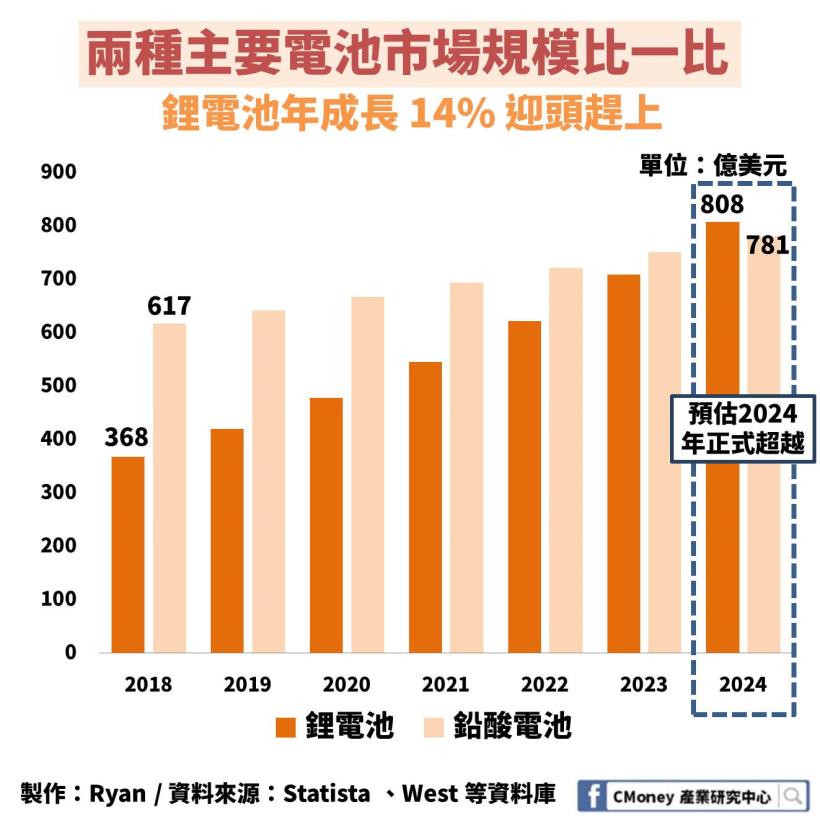

全球電池市場以鉛酸電池與鋰電池為主

鉛酸電池目前為大宗,約佔全球電池市場的五成

目前電池市場的兩大組成就屬鋰電池與鉛酸電池,

鉛酸電池並不是甚麼新技術,

但由於供電穩定、造價低廉可回收、化學性質相對安全,

目前提供了大部分車用電瓶以及大型基地台用電,

2018 年在約 1100 億美元的全球電池市場當中

鉛酸電池的產值高達 617 億美元,

幾乎是鋰電池產業 368 億美元的兩倍。

然而,多家研調機構提供的統計數據指出鋰電池產業的春天即將到來。

鋰電池環保,且能量是其它電池的 2 倍以上,安全性問題也持續改善

鋰電池,顧名思義,就是以鋰作為供電材質的電池,

比起鉛酸電池使用鉛作為材料,會造成重金屬汙染,

鋰電池完全沒有這類環保問題。

此外,鋰電池的能量密度非常高,

與目前其它的兩種主要電池相比,

鋰電池的能量密度是鎳氫電池的 2 倍,更是鉛酸電池的 2.5 倍以上,

也就是說,一顆 100 公克的鋰電池就能完成一顆 250 公克鉛酸電池的供電任務

( 就像是一瓶養樂多和一瓶鋁箔包麥香奶茶的重量差距 )

因此,在講求輕巧的行動裝置或是講求效率的電動車在電池的選用上,

鋰電池成為了最佳選擇,進而帶動鋰電池近年來市場規模急速上升。

當然,鋰電池並非毫無缺點,鋰活潑的化學特性,

讓鋰電池起火爆炸的新聞時有所聞,

但這個問題目前已經找到解決辦法,

也因此並沒有對鋰電池的產業發展造成太大的限制。

鋰電池產值將以年複合成長率 14% 超越鉛酸電池

近年來鋰電池的製造工藝不斷進步,在供給端有效提升了安全性,

再加上受惠於穿戴式裝置以及電動車崛起帶來的需求端提升,

使得鋰電池市場在未來 5 年內的年複合成長率有望達到 14 %,

令鋰電池的市場規模迎頭趕上成長較為緩慢的鉛酸電池,

預計在 2024 年將會正式超越鉛酸電池,達到 808 億美元的水準。

鋰電池含三大規格,各擁優勢

了解到鋰電池市場將來發展可期之後,

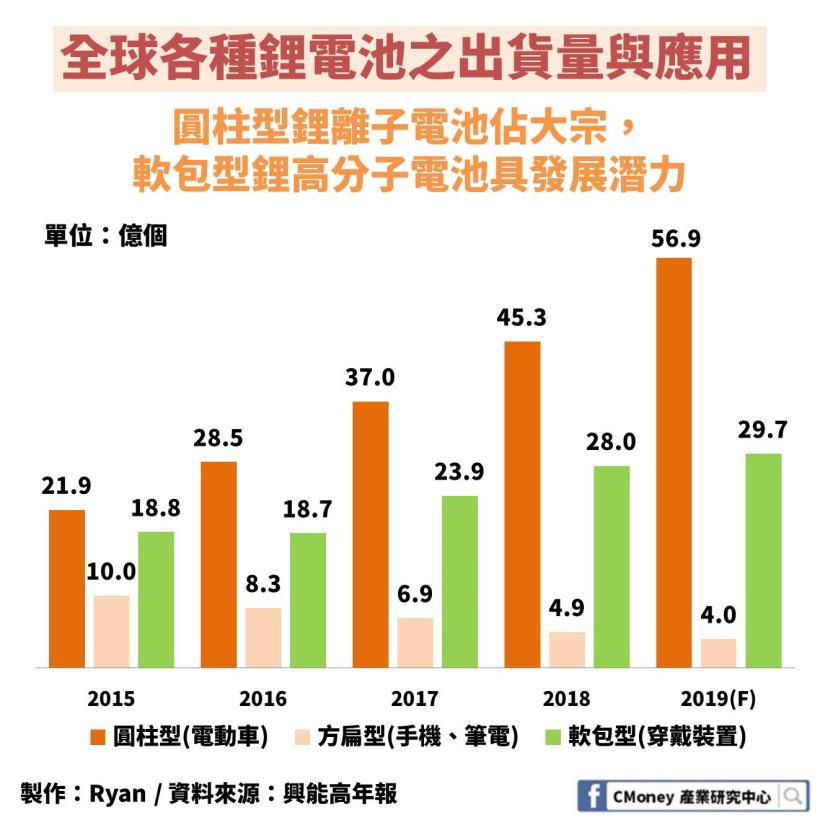

我們更進一步來研究目前市面上的三大鋰電池種類:

圓柱型鋰離子電池、方扁型鋰離子電池、軟包型鋰高分子電池

有甚麼優缺點、使用在哪些領域,

進而推理出這波商機主要會是哪一類鋰電池受惠。

1. 鋰離子電池

(1) 圓柱型鋰電池:

規格化程度高、成本低,適合需要大量電池的品項。

圓柱型鋰電池長的跟大眾對電池的印象一樣,

外型設計上可說是最古老的設計,

因此規格化程度相當高、造價也相對低廉,

非常適合用於需要大量鋰電池的應用領域當中。

受惠電動車帶動,近年出貨量年複合成長率高達 20 %

由於一台電動車需要超過 7000 顆的鋰電池,

便宜、規格又統一的圓柱型鋰電池就成為了廠商愛用的品項,

目前特斯拉電動車的電池就是採用這一類的鋰電池,

也正是電動車風潮的帶動,

讓圓柱型鋰電池出貨量近年來持續以超過 20% 的年複合成長率高速擴張,

從 2015 年的 21 億顆左右到 2019 年將會來到 57 億顆左右,翻揚近三倍。

(2) 方扁型鋰電池:

能量密度高,在手機、筆電應用最廣

方扁型鋰電池就是你我手機當中的鋰電池,

配合了行動裝置做薄的需求,

把原本圓柱型鋰電池的鋼罐換成了又方又扁的鋁殼,

並且把正負極材料像三明治一樣疊在一起,

同時達到輕、薄、不浪費空間的特性,

也因此,所有的平板、手機、筆記型電腦這類講求輕薄設計的 3C 用品都採納了方扁型鋰電池。

終端需求停滯 + 安全疑慮,近年呈現雙位數衰退

把圓柱罐體換成扁平方殼是有代價的,

因為所有的材料都被堆疊在一起的緣故,

方扁型鋰電池比起圓柱型鋰電池更容易發生短路、膨脹、過熱的情形,

在使用上的安全性也因此較低,

在消費者愈加重視商品安全性的現在,自然不受青睞,

許多高階手機都已經逐漸改採用安全性更高的軟包鋰高分子電池。

此外,手機、筆電、平板近年來需求持續衰退,

也讓方扁型鋰電池的需求量更進一步下降,

出貨量連年出現了雙位數衰退,

從 2015 年還有 10 億顆左右的水準到 2019 年預估只有不到 4 億顆。

2. 鋰高分子電池

(1) 軟包型鋰電池:

安全性高、形狀可選擇性多,適合用於精密、客製化產品

軟包型鋰電池,也被稱作鋰高分子電池,

名字源自於與圓柱型電池以及方扁型電池不一樣的電解液,

鋰高分子電池使用了高分子聚合物取代前面兩類電池所用的有機溶劑,

大大降低電池爆炸起火的機率,安全性極高。

裝填上也不再需要金屬殼,只需要用類似鋁箔包的鋁塑模包覆即可

因此相當輕盈、且可以按照客戶需求設計成各種形狀,

逐漸成為目前穿戴式裝置以及消費電子的電池首選。

成本較高,主要應用於利基型小市場,年複合成長率約 10 %

雖然鋰高分子電池具備了安全性極高的優點,

但是其製造成本卻比起前兩類的鋰離子電池高出了 30% ;

除此之外,規格自由度高的特性也是把雙面刃,

雖然能夠讓鋰高分子電池透過客製化,打進利基型小市場,

卻也使得鋰高分子電池缺乏統一規格。

是故,鋰高分子雖然輕巧安全,

但整體市場規模與成長幅度仍不若圓柱型鋰電池般強勁,

出貨量從 2015 年的 19 億顆到 2019 年的 30 億顆,以 10% 左右的年複合成長率溫和走揚。

未來鋰電池市場成長項目:

圓柱型鋰離子電池與軟包鋰高分子電池

根據這個章節的分析,我們有理由相信

在未來的鋰電池產業成長中,

方型的鋰離子電池將無可避免地持續衰退,

但是無論是電動車用的圓柱型鋰離子電池,

或是各類穿戴裝置與藍芽應用的軟包鋰高分子電池,

都將會持續保持成長,並為相關廠商帶來可觀的商機。

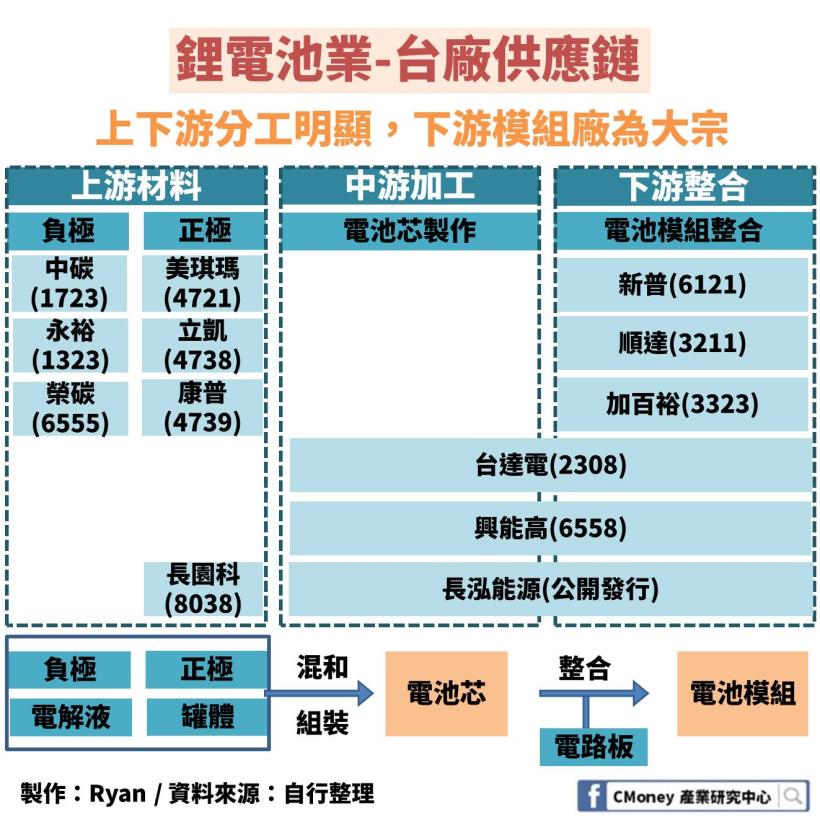

鋰電池產業鏈:上游由日韓廠寡占、台灣廠商主要分布於上、下游

在本文的最後,我們從上游到下游來概覽鋰電池的產業結構,

並且了解台灣廠商的競爭力主要在哪個專業領域。

1. 上游:電池原料 - 由日韓廠商寡佔全球市場,台灣自給率僅 30% 左右

鋰電池的上游原料主要分成了五大類:正極鋰材料、負極石墨材料、電解液、隔膜、罐體。

一顆鋰電池的性能有很大一部份取決於材料好壞,

因此上游的材料純度與品質就顯得相當重要,

也是目前鋰電池產業科技發展的主要領域,光是正極材料就有 3 種以上,

哪家廠商能夠研發出最佳的材料,就具有極大的話語權。

目前全球的市場份額主要都由日本與韓國的廠商吃下,

台灣鋰電池上游雖然不乏美琪瑪 (4721)、康普 (4739)、長園科 (8038) 等正極材料廠商,

但也只能供應國內鋰電池產業所需的 30% 原料,剩下 70% 還是得靠進口。

2. 中游:電池芯製作 - 設備支出昂貴,鮮有國內廠商涉略

中游的電池芯廠商主要就是將上游的原料進行加工與組合,

由於電池芯的加工設備非常昂貴,產業的毛利率只有 20% 左右

國內廠大多不願意發展電池芯,

電池芯多半還是來自進口,

僅有興能高 (6558) 、台達電 (2308) 兩廠涉足電池芯,具備橫跨中下游的垂直整合能力。

這也使得台灣的鋰電池產業聚落一直發展不起來,為一大隱憂。

3. 下游:電池模組整合 - 台灣廠商的主戰場,全球市佔率 40 %

下游的電池模組廠做的事情就是把中游完成的電池芯,

加上自己設計的電路板,讓電池的性能有最好的發揮。

同業之間的差異化主要來自於電路板的性能,

無論是智慧電池管理,或是偵測電池壽命等功能,

都有賴電池模組廠來完成,

因此如何設計出好的電路板讓電池發揮最佳效益,

就成為同業競爭的關鍵點。

廣大電機人才稱成為台灣競爭優勢

台灣由於電子與電機人才眾多,

電池產業的亮點也就自然而然集中在電池模組廠,

無論是在品質或是合作技術經驗上都相當有競爭力

知名廠商如新普 (6121)、順達科 (3211)、台達電 (2308) 都是出色的下游電池模組廠

整體市佔率更達到了全球的40%。

台廠加速拓展非 3C 市場,跟上市場趨勢

目前台灣鋰電池模組廠的主要出貨範圍在 3C 產品電池,

但在探討鋰電池種類時,我們就有提到,

3C 產品的鋰電池市場目前正在走下坡,

因此台灣廠商目前無不加快轉型腳步。

大廠如新普 (6121)、台達電 (2308) 已經啟動瞄準電動車的商機,

中小型廠商如興能高 (6558) 也挾著技術優勢,瞄準鋰高分子電池的利基型市場,

至於這些廠商表現究竟如何?

未來有沒有起飛的機會?

就讓我們留待下一篇文章討論吧!

讓你帶著走的結論:

1. 鋰電池能量為鉛酸電池 2.5 倍,且兼具環保,將成為未來能源主流。

2. 電動車用圓柱型鋰電池、穿戴裝置用鋰高分子電池才是真正成長動能。

3. 台灣鋰電池產業下游廠商全球市占率高達 40 %,惟整體產業聚落發展不佳。