我的網誌

我的網誌

(圖片來源:Shutterstock)

昂寶-KY(4947) 四天大漲 18%

昂寶-KY(4947)在上週一早盤突然拉出一根漲停板,

雖然盤中漲停遭到大單敲開,

並留下了一根長上引線,

但卻讓投信注意到這支股票,

並在後續三天連續買進

帶動股價在短短4 天內大漲18%

繼續看下去..

(贊助商連結)

📣歡迎加入【股市小P】新粉專

昂寶-KY(4947)與達爾收購敦南(5305)有關

美商達爾(DIOD)於 8/9收盤後,

宣布將以每股 42.5 元收購敦南(5305)全數股權,

以敦南(5305) 8/8 收盤價 32.1 元計算,溢價高達三成,

並讓敦南(5305)股價連續三日大漲,

然而在市場追買敦南(5305)的同時,

若有仔細閱讀敦南(5305)的財報,

便可以隱約發現到一絲不對勁。

下圖:達爾(DIOD)於 8/9 宣布溢價收購後,

敦南(5305)從 8/12 起連續大漲。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

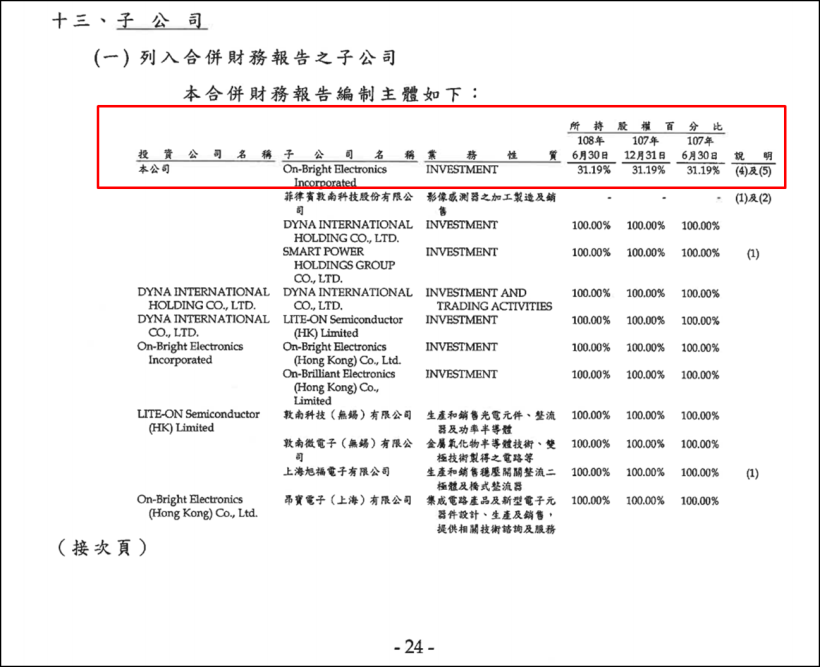

昂寶-KY(4947)是敦南(5305)子公司

在敦南(5305) 2019Q2 財報第 24 頁,

敦南(5305)列入合併報告之子公司有一間名為

On - Bright Electronics Incorporated 的公司,

這即為昂寶-KY(4947)的英文名稱,

而敦南(5305)持有該公司 31.19% 的股權,

一般來說, 31.19% 是不可能納入合併子公司的,

但由於敦南(5305)掌控了昂寶-KY(4947)董事會,

因此兩間直接以母子公司關係編制合併報表。

下圖:根據敦南(5305) 2019Q2 財報第 24 頁,

昂寶-KY(4947)為敦南(5305)納入合併報表的子公司。

(圖片來源 :敦南 108Q2 合併季報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

✎合併報表營收直接相加

若兩間公司編制合併報表,

則兩間公司的營收會直接相加,

例如 :A 公司營收 1 億,B 公司也是 1 億,

A 公司為 B 公司母公司,

則 A 公司合併報表的營收即為 A + B = 2 億元,

若 A 公司與 B 公司之間還有營收往來,

再從這 2 億元當中扣除,

但在本文案例中,直接假設,

敦南(5305)的合併營收,

即為昂寶-KY(4947)的營收加上敦南(5305)母公司自己本身的營收。

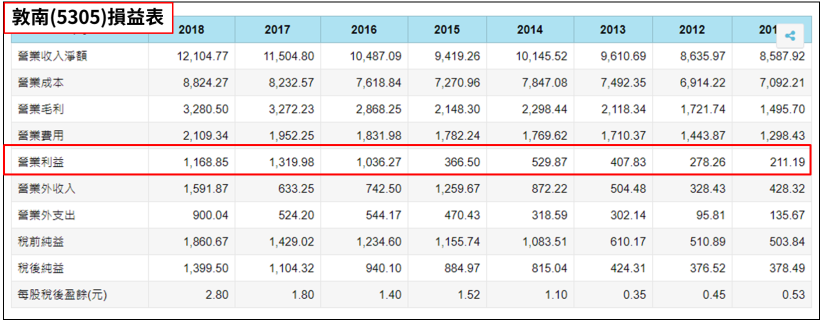

敦南(5305)獲利幾乎都來自昂寶-KY(4947)

若將敦南(5305)以及昂寶-KY(4947)的損益表做比對,

可以發現敦南(5305)合併報表有很大一部分的獲利都來自於昂寶-KY(4947),

以 2018 年為例,當年度敦南(5305)合併財報的營業利益為 11.68 億,

昂寶-KY(4947)為 8.71 億,

這代表敦南(5305)母公司本身的營業利益為 3.71 億,

其餘 8.71 億都是與昂寶-KY(4947)編制合併報表而來,

又以 2015 年為例,2015 年敦南(5305)營業利益為 3.66 億,

昂寶-KY(4947)為 6.55 億,

代表 2015 年敦南(5305)若沒有與昂寶-KY(4947)編制合併財報,

本業根本就是虧損的。

下圖:敦南(5305)損益表,與昂寶-KY(4947)比較,

可以發現營業利益幾乎都來自合併昂寶-KY(4947)財報。

(來源:CMONEY)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

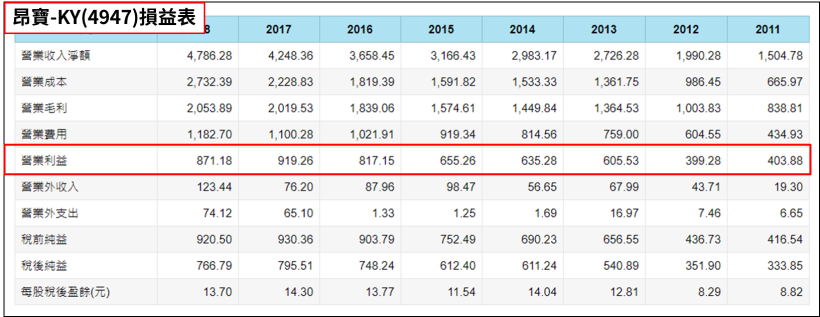

下圖:昂寶-KY(4947)損益表

(來源:CMONEY)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昂寶-KY(4947)佔敦南(5305)營收比重極高

若我們再由營收的觀點來看,

昂寶-KY(4947)於 2018 年佔敦南(5305)營收比重 39.55%,

佔比極高,若沒有昂寶-KY(4947),

敦南(5305)一年營收可能連一百億都無法達到,

因此這裡筆者推測,美商達爾(DIOD)併購敦南(5305),

其實是一石二鳥的策略,與其說達爾(DIOD)整併敦南(5305),

不如說是達爾(DIOD)看上敦南(5305) + 昂寶-KY(4947),

但併購敦南(5305)就可以同時取得兩家公司的控制權,

那麼,達爾(DIOD)到底要併購這兩家公司做甚麼呢?

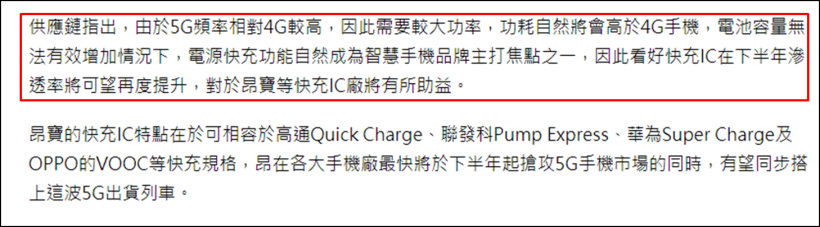

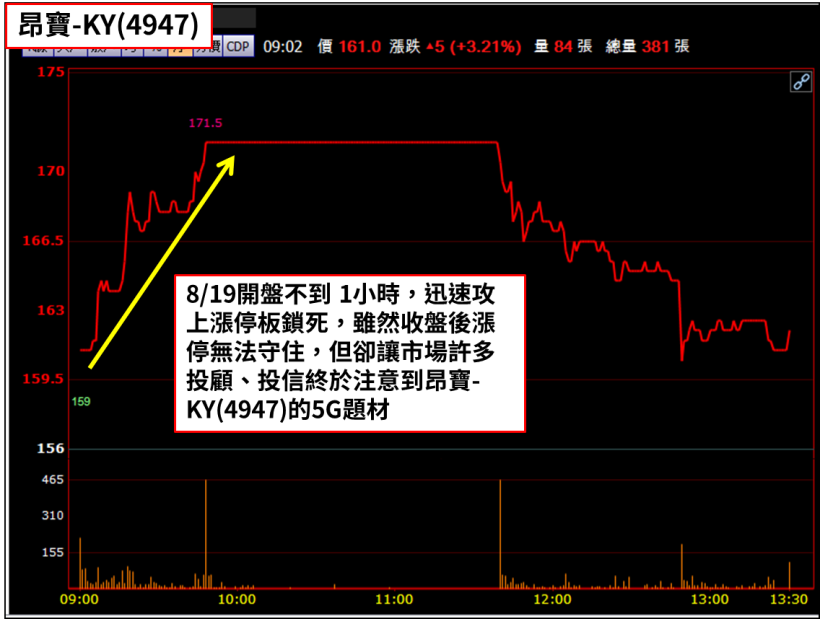

8/19 早上出現昂寶-KY(4947)新聞

將快速充電與 5G 做連結

在達爾(DIOD)宣布要收購敦南(5305)之後的隔一周,

8/19 早上,出現了一則關於昂寶-KY(4947)的新聞,

該新聞直接點出了昂寶-KY(4947)在 5G 時代的優勢,

由於 5G 需要較大功率,功耗高於4G手機,

與其提升電池容量,不如導入快速充電,

快速充電滲透率有望在 5G 時代擴大

下圖:2019/8/19 開盤前的早上 4:10 ,出現昂寶-KY(4947)新聞

(圖片來源 : 工商時報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

內文將 5G 與散熱做出連結,

若瞭解昂寶-KY(4947)為敦南(5305)子公司的投資人,

該新聞同時替他們解開了敦南(5305)收購案的真正目的。

(圖片來源 : 工商時報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雙利多加持,大戶買單

該新聞加上先前敦南(5305)併購案利多加持,

昂寶-KY(4947)終於被大戶盯上,

8/19 開盤不到一個小時,股價就強勢攻上漲停板,

雖然當天漲停板未能鎖住,

但之後投信也注意到該報導所提及的 5G 與快充做聯想的思考邏輯,

股價終於拉出波段,在 4 個交易日內攻上 180 元。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

該案例與散熱模組極為相似

筆者認為,該案例屬於散熱雙雄超眾(6230)與雙鴻(3324)的變種型態,

在散熱雙雄的案例內,是日本電產宣布收購超眾(6230),

引發市場思考日本電產的投資邏輯,進而讓資金流入雙鴻(3324),

最後在超眾(6230)收購案完成後,雙雄形成散熱族群性,

本益比越推越高。

而在該案例內,則是美商達爾(DIOD)收購母公司敦南(5305),

市場開始去思考達爾(DIOD)的投資動機,

再加上同屬於快速充電的晶焱(6411)同一時間飆漲,

終於讓某些市場大戶想通其中的邏輯,

並開始將資金投入昂寶-KY(4947)。

若有重大收購案,除了搶漲停

也可思考背後產業邏輯

從去年的散熱到今年的快充,

這兩個事件,都有一個共通點:收購案

下次若再出現重大收購案,

讀者除了掛漲停搶買之外,

也可從中思考,該收購案背後的產業邏輯為何?

使否隱藏在表面下有多數投資人尚未發現的題材,

畢竟公司大手筆收購,

背後必定都是有未來數年的產業趨勢作為收購決策的核心概念。

長期來看與散熱不同

雖然該案例與散熱極為相似,

但長期來看,該案例與散熱仍有不同,

若最後快充族群無法複製散熱浮誇的多頭走勢,

關鍵可能就在該差異,

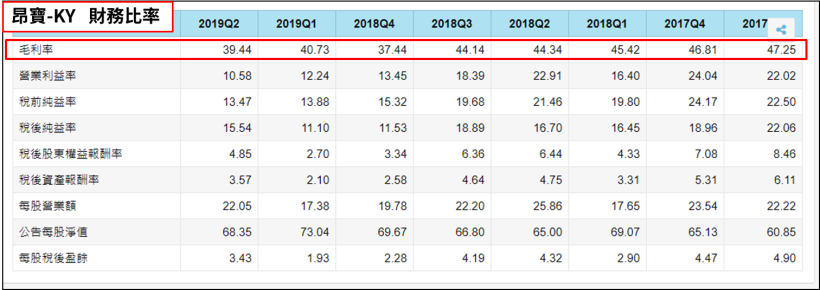

即散熱晶片的 ASP(產品單位售價) 是逐年下滑的,

由於受到小廠搶單,昂寶-KY(4947)近年的毛利率逐季下滑,

而產品滲透率的提升,

是無法扭轉該下滑趨勢的。

下圖:昂寶-KY(4947) ASP 從 2017Q4 開始下滑,毛利率不斷有壓,

從原本的 47%,到 2019Q2 已不到 40%。

(來源:CMONEY)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

反觀散熱族群由於 5G 時代手機散熱由熱管(Heat pipe)

改為散熱板(Vapor Chamber), VC 製造難度大幅提升,

有助於 ASP 以及毛利率的提升,

長期來看,毛利率的影響終究大過滲透率,

就以指紋辨識而言,指紋辨識滲透率的提升,

並無法改變敦泰(3545)毛利率以及股價逐年走弱的趨勢。

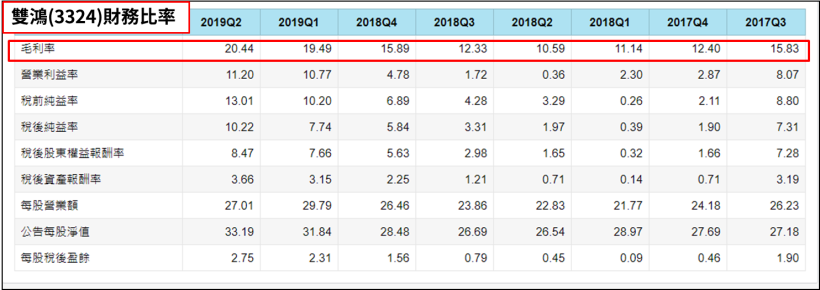

下圖:雙鴻(3324)受惠於 VC 單價提高,

毛利率由 11% 上升至 20%,才是多頭能否走長久的關鍵。

(來源:CMONEY)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

附上人權

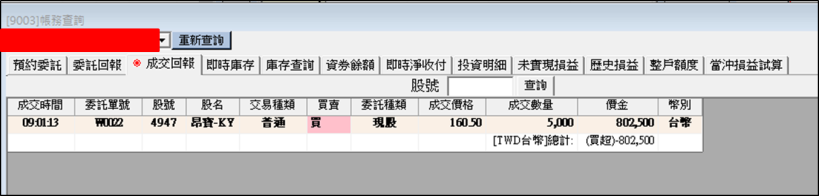

最後附上筆者於 2019/8/19

開盤買進的本文「人權圖」,

本文主要是分析該事件背後的現象,

若下次遇到類似情況時,就可以用相同的邏輯下去思考,

至於目前昂寶-KY(4947)的價位能否買進,

就非本文所要探討的主題了。

📣歡迎加入【股市小P】新粉專

點我試用 籌碼 K 線APP