我的網誌

我的網誌

(圖片來源:筆者朋友拍攝)

執行增加現金流的「Covered Call」策略

美股市場上的 ETF 可做到

「持有現股的同時,只要再多做一個動作,就可以增加現金流」

如果聽到這句話,想必 10 個投資人會有 8 個產生興趣

事實上,上述類似「包租公」的操作模式

實務上是真的可以做得到的

在投資學當中,這種策略叫做掩護性買權 (Covered Call)

是現股加上「選擇權賣方」共同搭配而成

看到「選擇權賣方」這 5 個字,

而且想到要自己組建這種「現股 + 選擇權」的複雜策略,

可能許多讀者會覺得難度偏高,距離比較遙遠

然而在美股市場上,已經有 ETF 可以幫我們做好這些事

今天的文章,有幾個重點想和大家分享 :

① 掩護性買權 (Covered Call) 概念簡介

② Covered Call ETF : QYLD 介紹

③ QYLD VS QQQ 50% + IEF 50% 歷史績效比較

繼續看下去..

(贊助商連結)

加入 CMoney 財經日報 》掌握最新台股快訊 !

首先,介紹掩護性買權 (Covered Call) 的概念

選擇權的世界裡,有分「買權」以及「賣權」

簡單而言就是「在到期時,選擇要買或賣的權利」,

為了讓情況更為易懂、且買權、賣權字面上看起來很艱深

這邊筆者直接將買權叫做 Call、賣權叫作 Put

以下舉一個簡單例子來做說明 :

假設蘋果股價目前是 200 美元,

某個投資人目前手上沒有蘋果股票

因看好蘋果後勢能夠上漲到 210 元以上,

投資人可以「支付權利金買進 Call」 來參與多方行情

若當 Call 到期時,蘋果股價來到了 220 美元

此時手中的「Call」,

代表投資人有權利以 210 的價格,買進市價 220 美元的蘋果股票

假設當初支付的權利金成本為 2 美元,

投資人即獲利 8 美元 ( 市價 220 - 履約成本 210 - 權利金 2 )

但是若當 Call 到期時,

蘋果股價不漲反跌,來到了 190 元,

投資人手中的 Call 價值就歸零了,當初支付的權利金就會損失掉

Covered Call = 持有現股並同時賣出相對應的 Call

當然,有買就會有賣,

在投資人「支付權利金買進 Call」的同時,

市場上便有交易對手是「收取權利金賣出 Call」

以此案例來說,執行 Covered Call 掩護性買權策略

就是在「已經持有蘋果現股的同時,也賣出相對應的 Call 來收取權利金」

若蘋果股價上漲,但不漲超過 210 元,

那麼執行 Covered Call 等於是「現股漲幅有吃到,且權利金也收到了」

不過,執行 Covered Call 策略,

是必須要拿「現股上漲的潛力」為代價做交換

當蘋果大漲狂飆、遠遠超過 210 元時,

此時超過 210 元的現股漲幅,等於是看得到但吃不到,

因為股價超過 210 元現股獲利,會與賣出 Call 的損失互相抵銷掉

以上為 Covered Call 概念介紹,

但實務上選擇權還有時間價值、價內、價平、價外等細節,

網路上多位財經部落客 ( EX:市場先生、妮可愛投資) 皆有詳細說明,

考量文章篇幅,容筆者在此就不一一介紹了。

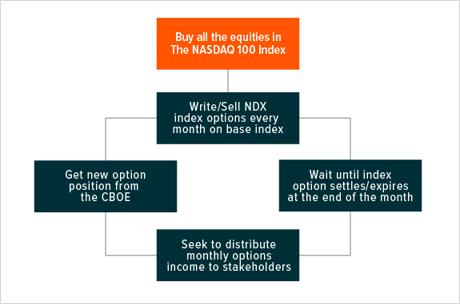

Covered Call ETF : QYLD 介紹

QYLD 全名為 Global X Nasdaq 100 Covered Call ETF

中文翻譯為「納斯達克 100 掩護性買權 ETF」

「Nasdaq 100 Covered Call」顧名思義

QYLD 是持有 Nasdaq 100 指數的成份股,

並賣出 Nasdaq 100 指數選擇權 (NDX) 來取得權利金收益

其運作過程如下 :

1. QYLD 購買 Nasdaq 100 指數的成份股

2. 賣出 Nasdaq 100 指數選擇權 (NDX) ,

給一個月內到期的交易對手,並收取權益金

3. 在月底,將部分來自於權益金的收益,分配給 ETF 持有者

QYLD 成交量充足

雖然 QYLD 是 2013 年底才成立、

算是較為新興的 ETF,

但目前月均量已穩定達 20 萬以上,

因此交易流動性上,不須太擔心

QYLD 具高配息特性

由於 QYLD 會將權利金收益分配給 ETF 持有人,

因此相對其他的美股 ETF,

QYLD 殖利率較高,且採每月配發

目前年化殖利率達 10%

( 請留意 : 當領到配息時,可能會被預扣 30% 的股利稅

關於預扣稅款的相關細節,請以各間券商實行的政策為準。)

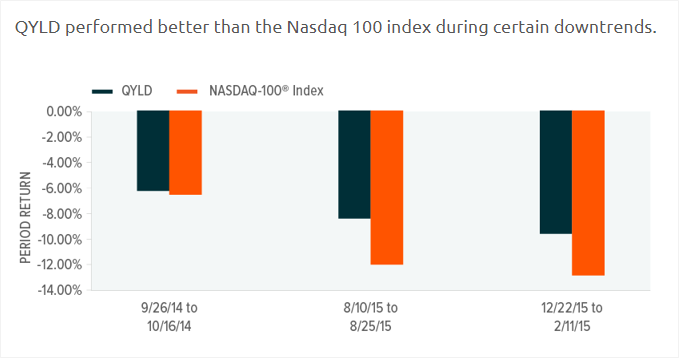

QYLD 在某些下跌趨勢會較指數抗跌

執行 Covered Call 策略,

要拿「現股上漲的潛力」為代價做交換

但也因為有了權利金收益,

在某些下跌趨勢,QYLD 會較指數來得抗跌

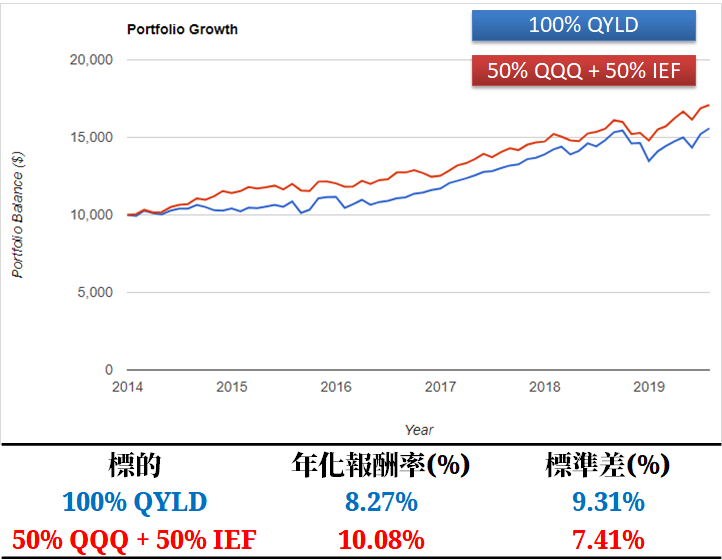

QYLD VS QQQ 50% + IEF 50% 歷史績效比較

在持有 Nasdaq 100 一流科技股的同時,

又可以享受高股息,感覺非常的誘人

不過,Covered Call 策略能否戰勝傳統的股債配置 ?

以下筆者用兩個投資組合進行歷史回測

① Global X 納斯達克 100 掩護性買權 ETF (QYLD) 100%

② Invesco 納斯達克 100 指數 ETF (QQQ) 50% + iShares 7-10 年期美債 ETF (IEF) 50%

** QYLD 2013 年底才成立,因此回測期間取 2014/1 ~ 2019/7

從下方的績效走勢圖和數據觀察,

QQQ 50% + IEF 50% 年化報酬率 10.08%,略勝 QYLD 的 8.27%

在波動程度方面,

QQQ 50% + IEF 50% 標準差為 7.41%,比 QYLD 的 9.31% 來得低

整體來看,就 2014 年之後的數據而言,

傳統的股債配置在報酬率上是勝過 QYLD

原因可能為 : Covered Call 策略必須要拿「現股上漲的潛力」為代價做交換

另外,傳統配置的波動風險(標準差) ,亦相對 QYLD 來得低一些

(圖片來源: portfoliovisualizer.com)

(註 : QQQ 與 IEF 投組每年執行再平衡,保持 50%/50% 配比)

(註 : 以上為美元報酬率,非台幣報酬率)

♘ 加入「雞尾酒投資 Bar」社團,最新資產配置文章搶先看 !

♞ 結語

1. Covered Call 策略為持有現股的同時,賣出相對應的 Call,

雖有了權利金收益,但必須要拿「現股上漲的潛力」為代價做交換。

2. QYLD 為一檔內建 Covered Call 策略的美股 ETF

成交量充足、具高配息特性、在某些下跌趨勢會較指數抗跌。

3. 就 2014/1 ~ 2019/7 的回測績效觀察,

傳統股債配置 QQQ 50% + IEF 50% 在績效與波動風險上,優於 QYLD

4. QYLD 的殖利率雖高,但目前據筆者向永豐營業員詢問的結果,

QYLD 的配息會被視為「股利」,會扣 30% 股利稅。

關於預扣稅款的相關細節,仍請以各間券商實行的政策為準。

按讚「雞尾酒投資 Bar」粉絲專頁,最新資產配置文章搶先看 !

![]()