發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

2015 年阿里音樂與華研國際( 8446 )的音樂版權交易金額為 2000 萬人民幣,

溢價高達 8 倍之多,

2017 年,騰訊音樂付出 3.5 億美元外加 1 億美元股權,

才簽下了環球音樂的版權,

對比 2010 年中國宣布打擊網路盜版以前,

音樂版權不值錢,

網路盜版隨處可見的亂象,

如今,

中國的音樂產業受惠於政策對於網路盜版的重點打擊,

以及串流音樂平台的興起,

如:騰訊音樂、阿里音樂、網易雲音樂...等

吸引龐大資金注資形成規模經濟,

自 2013 年到 2018 年,

共 5 年間,

串流音樂市場規模的年化複合成長達到驚人的 77 %,

整體成長 3.34 倍

串流音樂平台究竟為音樂產業帶來了甚麼樣的改變?

本篇文章將依序介紹:

- 音樂產銷結構改變:盜版盛行到串流付費模式興起

- 串流平台是甚麼:與數位化下載的不同、串流+平台

- 中國串流音樂發展概況:版權大戰到合作、差異化求存

- 串流平台走向訂閱經濟:粉絲生態圈強化消費意願

音樂產銷結構改變:盜版盛行到串流付費模式興起

根據 2019 年 IFPI 的音樂產業報告,

2018 年的全球音樂市場規模為 190 億美元,

從 2011 至 2018 年其市場規模的年複合成長率為 3.51 %

數位化盜版盛行使實體銷售式微

由於盜版 MP3 於網路上隨處可見,

使得大多數人不需購買實體 CD 就能享受音樂,

這是因為 1999 年創立,

一個叫Napster的網站,

其提供在線MP3的音樂共享服務,

於當時引起大規模的唱片公司不滿,

認為這會嚴重侵犯到他們販售唱片的利益。

雖說在輿論與訴訟的壓力下於 2001 年結束該服務,

然而其所發展出的音樂傳輸方式過於方便,

使得音樂的收聽模式卻已不可避免地朝向數位化前行,

隨著盜版下載越來越難控制,

實體音樂產品(如 CD 、唱片)的銷售大幅下滑。

從 2001 年的 233 億美元的市場,

到 2018 年只剩下 47 億美元,

衰退幅度約為 400 %。

數位化下載促成了串流音樂平台的興起

免費取用音樂的 Napster 摧毀了實體音樂市場,

然而,

這並非象徵著音樂產業的沒落,

伴隨著數位化傳輸的便利性,

消費者聽音樂的習慣改變,

位居上游的唱片公司選擇了提供數位版權下載的服務,

這時音樂產業的營利模式,

也從唱片逐漸轉變到網路媒體時代。

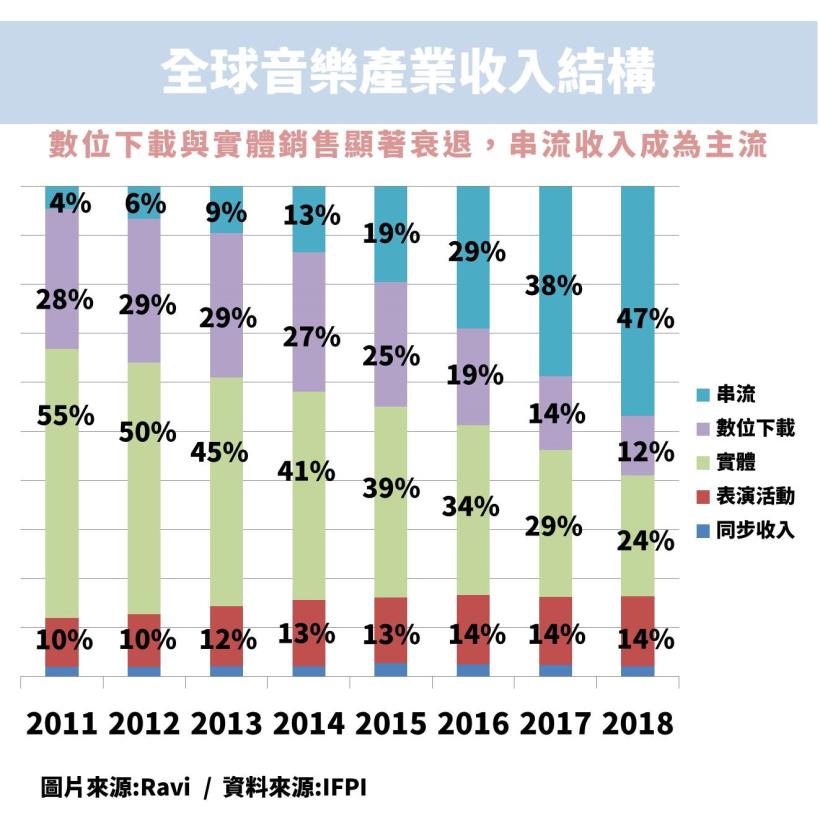

由上圖可以得知,

自 2011 年後,全球音樂產業的串流收入的占比大幅增加,

從 2011 年的 7 億到 2018 年的 89 億,

年複合增長率為 43.8 %,

直到2018年,

串流收入占全球音樂營收結構比 47 %。

授權收入的崛起

從中上游的唱片公司觀點來看,

過往音樂授權業務是單首販售的邏輯,

就好像我們唱一首 20 元的露天卡拉 OK

每付出的 20 塊之中,

有一部分就會被唱片公司以授權收入收取。

跟實體銷售的 CD 將整張專輯整合進實體載體中,

所獲得的利潤比起來,

過往以 KTV 一首歌授權後的經濟效益,

遠比唱片銷售的利潤少。

而隨著串流音樂平台的崛起,

如 Spotify 、 KKBOX 和APPLE Music...等等,

透過每個月訂閱平台便能隨時隨地收聽大量曲庫的特性,

從而讓平台以曲庫的大小與廣度作為主要戰略發展方針,

因此音樂版權在這樣的供需市場中,

價格自然水漲船高,

使得授權收入漸漸取代式微的實體音樂產品收入。

串流音樂平台是甚麼?

音樂產業的成本變動很高,

這是因為音樂屬於時尚性產品,生命週期短,

與媒體互動密切,

市場需求不確定性高,

藝術與品味難以量化,

這也造就了產品的替代性很低,

但優勢在於產品可重新包裝再出售,

可以說整個音樂產業便是創造與再製組成。

隨著網路發展,盜版音樂解構了傳統以實體銷售與廣播收聽為主的模式,

然而,在消費者習慣免付費後,

所跟進衍生出的營運模式透過免費的借力使力,

以免費會員衝高流量以刺激市場,

再以廣告與付費使用者維持營運的商業模式逐漸成形。

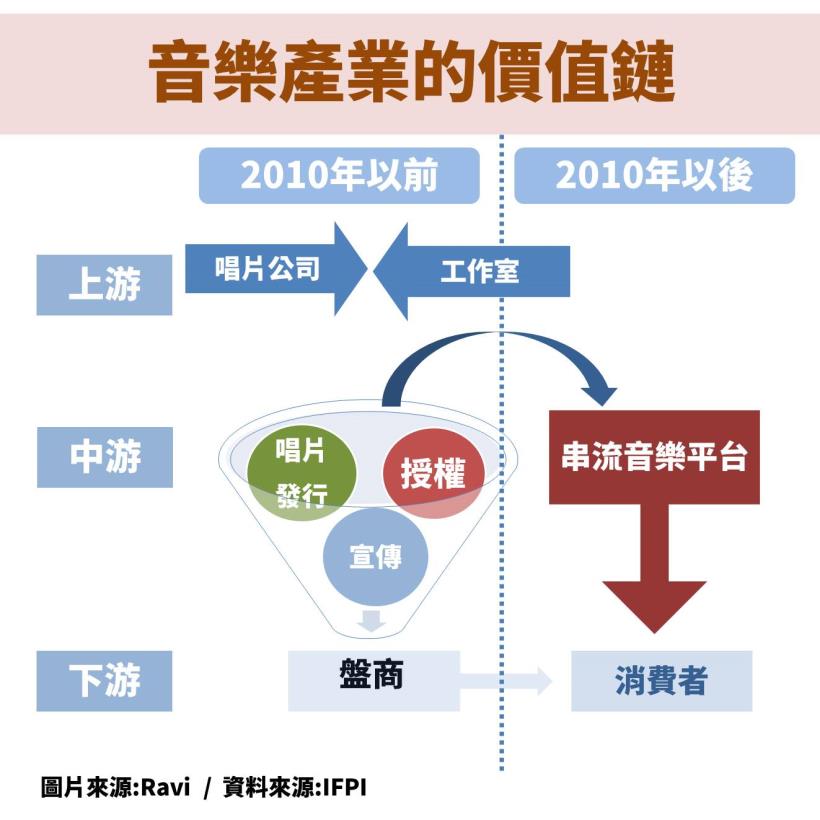

價值鏈的概念包含著價值不滅定律,

亦即隨著發展,

當產業鏈中的某個流程有著大量利潤環節的消失的同時,

其巨大的利潤將會轉換到另一個環節,

以不同型式存在,

當實體銷售CD與唱盤的利潤消失後,

對於上游與中游的唱片公司來說,

這些利潤都轉移到了授權收入上。

而授權收入則來自串流平台。

串流與數位下載的不同

傳統數位下載就如同我們在網路上看到喜歡的一首歌

於是我們把它下載下來放進手機,

這樣我們才能收聽。

隨著 4G 網路頻寬加大,

串流技術透過特殊的壓縮方式,

使得使用者只要下載特定軟體,

便能隨時隨地在軟體上順暢的聽歌,

簡單來說,

若沒有使用串流技術,

必須在使用之前下載完整個檔案

慢慢等到下載進度條跑完,

才能收聽該首音樂。

串流+平台

最常見的平台就是我們熟知的網際網路,,

提供了一個框架,

就好像一座池塘,

裡面能夠容納各式各樣不同種的魚,

串流音樂平台就是乘載著大量音樂的池塘,

提供了一個框架容納各式各樣不同種的音樂

並透過串流技術,

讓使用者能夠隨時隨地透過其3C裝置存取與使用音樂。

想像一下,

傳統賣出一張 CD 給10個人,

以及靠著網路販售數位版給 10 個人,

其在利潤與機會成本上相差不大,

但是若將人數增加為 100 萬人、甚至1000萬人

製作 CD 背後所需的材料、運輸、倉儲、行銷成本

與網際網路比起來,

就會形成極大的差距,

這也是串流音樂平台能夠興起的原因,

理由是其在靠著規模經濟時,

遞送成本會降至極低。

中國串流音樂發展概況:盜版問題初步解決,用戶付費意識提高。

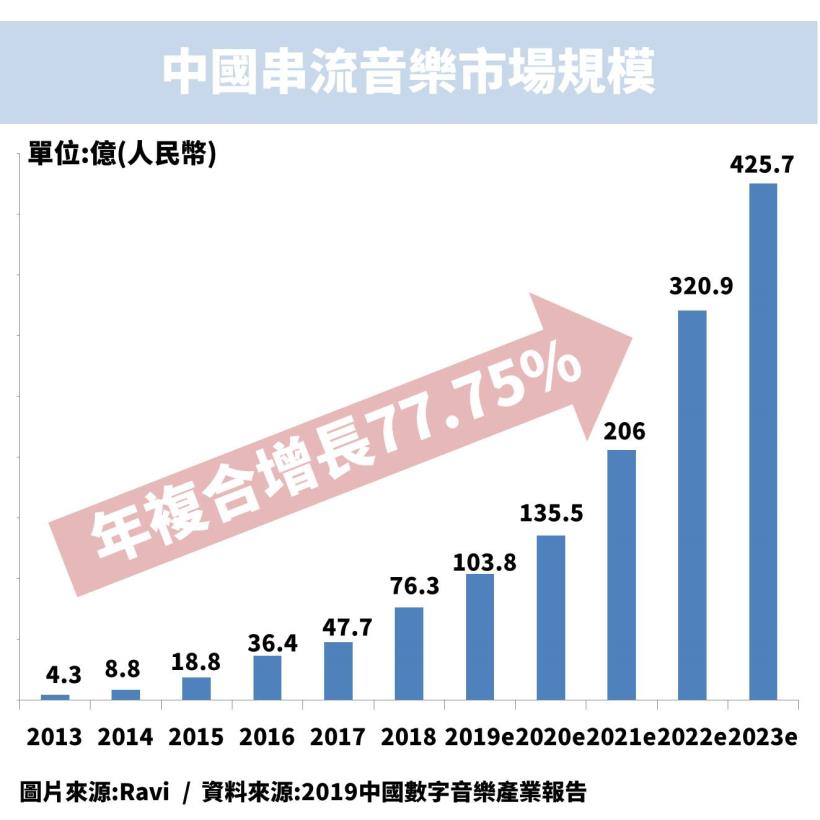

由上圖可以得知,自 2013 到 2018 之間,

中國串流音樂市場規模的年複合增長為 77.75 %,

成長約為 3.34 倍。

中國的數位音樂出現的時間並不比世界各大經濟體晚,

但是最初幾年在盜版猖獗與政策放任,

以及用戶沒有付費意識的狀況下,

一直沒有形成規模經濟的效應,

直到 2014 年才迎來第一波成長。

由上圖可以得知,

中國串流音樂平台的付費用戶呈現穩定增長,

並且其付費率也在緩步上升,

美國串流音樂的付費率於 2017 年的 34.7 %可以得知,

中國的串流音樂發展與全球相比仍在起步階段,

未來成長的空間值得期待。

從版權大戰到合作,把餅畫大

2015 年國家版權局推出了史上最嚴版權令,

一時間,

220 萬首盜版音樂從網站下架,

所有於網路上的音樂必須要有正版版權才能流通。

音樂版權成了最炙手可熱的商品。

各大音樂串流平台開始加大對於版權的購買,

騰訊音樂先後獲得全球三大唱片公司索尼、華納、環球版權,

阿里音樂獲得華研、寰亞等版權,

網易雲音樂則在這場戰爭中處於絕對的弱勢。

然而,

一切於 2017 年改變了,

該年 10 月,國家版權局要求幾大在線音樂平台購買音樂版權應當遵循公平合理原則

此舉是為了避免惡性競價、避免採購獨家版權,

不久,

這場以銀彈多寡決勝的版權大戰

隨著騰訊音樂、網易雲音樂和阿里音樂先後進行了版權互授。

版權大戰戛然而止,

足見國家版權局在這之中的影響力。

平台轉而以差異化爭取市占率

音樂版權往往具有其權利人分散、權利歸屬情況複雜等特點,

這是因為音樂往往是複數創作人一起創作的結晶,

比如光是一首歌的詞、曲來自兩個不同的創作者,

便會產生極其複雜的權利歸屬問題。

因此,獨家版權的模式,

會導致大量音樂作品集中在個別音樂平台而難以分銷,

在版權供需市場不健全、充斥惡性競價的情況下,

既加大了被授權方的資金壓力,

也限制了作品的傳播管道,

阻礙了音樂版權所有人獲取更高的收益,

還會產生行業壟斷隱患,

給音樂產業的長期健康發展帶來消極影響。

包括騰訊音樂、阿里音樂在內,

採取的是「獨家代理+版權授權」的模式。

轉授權模式之所以可以得到主要音樂平台的接受和認可,

是因為它在尊重和保護了正版權益的基礎上,

通過多方合作分銷,

共同承擔版權費用的同時對資源進行合理分發和配置,

對音樂版權管理起到了至關重要的作用,

各大平台專注在依靠自身的產品優勢來進行良性的差異化競爭,

透過大量用戶數據軌跡的掌握,

使其得以更好地與其他線上線下平台合作,

串流音樂平台已經成為了整個串流音樂產業鏈中的核心樞紐。

串流平台走向訂閱經濟

粉絲生態圈:音樂+社交,利用粉絲經濟增強付費意願

過往串流平台打著免費的名號吸引使用者,

那時主要透過廣告

然而,在使用者付費意願逐漸成長下,

消費者漸漸知道天下沒有白吃的午餐,

過往以疲勞式的廣告轟炸開始受到付費者的抗拒。

也因此,

未來更會偏向於在付費訂閱為主的商業模式下,

衍生出以粉絲生態圈的方式,

販賣周邊商品亦或是線上演唱會的模式運行。

如 Spotify 透過收集用戶資料,

以演算法推薦相互關聯性高的音樂,

透過分析大量用戶數據與音樂軌跡

演算法所演示的群體智慧,

使得推薦越來越精準。

這是因為人類的品味是處於不斷在變動的情況,

這也是為何現今以演算法作為基礎的串流平台,

如: Netflix 與 Spotify ....等等,

能夠快速掌握變動不定的消費者喜好的緣故,

根據 Spotify 最新財報,

付費用戶數年成長 32 %,總用戶數量年成長率則為 26 %。

Spotify 預測今年全球總用戶人數將會成長到 2.22 億至 2.28 億人之間,

付費用戶則會增加至 1.07 億至 1.1 億人之間。

以串流音樂平台來說,

掌握了大量用戶於平台行動軌跡的音樂平台,

將會比消費者自己更了解其喜好,

因此,

未來資料與數據將會是他們最值錢的金礦。

這是因為市場區隔將會越來越趨向小眾與個人化,

並且透過喜好分類將同一類聽眾的喜好聚集起來,

這也使得粉絲生態圈能夠漸漸形成,

在那裏創作者可以與自已的聽眾互動,

也可以分享最近的消息與個人生活近況,

藉此增強特定喜好社群間的認同感,

透過消費彰顯獨特品味的經濟模式同樣正在改變音樂產業。

結論

-

中國付費意識逐漸抬頭,串流音樂平台付費人數成長可期。

-

音樂產業改頭換面,主要利潤轉移至串流收入

-

版權互授使得行業競爭減弱,得以專注於差異化彰顯特色。

-

訂閱型經濟推動粉絲生態圈,數據價值大增

下篇將會介紹在中國串流音樂崛起的趨勢中,

於版權市場屬於供應者的老牌音樂公司華研國際(8446)