我的網誌

我的網誌

(圖片來源:Shawn)

QE 後無法採行動能策略

改成「這樣」做同樣能賺錢

前二篇文章和大家討論過

外匯市場長期來說存在動能現象

尤其以 QE 前動能現象更加強勁

採用動能策略可以獲得穩定的正報酬;

QE 後的外匯市場則可能陷入橫盤整理的狀態

多呈現趨勢不明朗,不再能觀察到動能現象

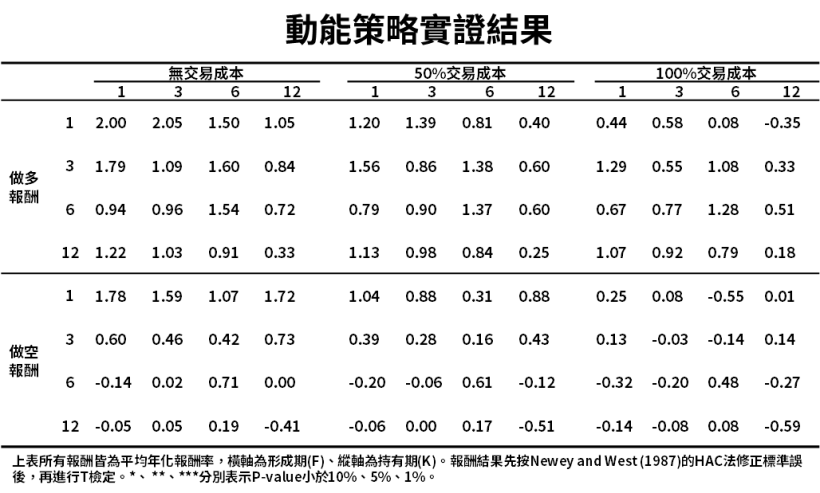

以無交易成本動能策略(1,1)組合為例

其 QE 前後報酬率相差可達 8.33 %

而不論 QE 前後反向投資策略

都無法獲得顯著的正報酬

代表統計上無法支持外匯市場存在動能反轉現象

本文將把動能策略及反向投資策略的報酬結果

區分為其結果來自於做多強勢貨幣

還是做空弱勢貨幣

讓投資人了解什麼情況適合追漲、什麼情況適合殺跌

以建構出較為精準且有彈性的投資策略

對前一篇文章有興趣的投資人

可點選以下連結

1.美元、日幣單月狂漲 還能追嗎?市場阿姨都會的投資法,報酬率竟達定存 3 倍!

2.聯準會(Fed)立場再次轉鴿,外幣追高須注意「這件事」,每年輕鬆多賺 8.33 %!

📣點擊加入新粉專【總經理財how】

研究結果與分析

本系列文的動能策略及反向投資策略

執行方式為動能策略做多(做空)

過去表現最佳(差)的貨幣;

反向投資策略為做多(做空)

過去表現最差(佳)的貨幣

最後再將做多和做空的部位報酬相加

計算長期平均報酬率

所以這裡想把策略的報酬細分出

做多報酬與做空報酬

由於本文篇幅較長

並且因為動能策略與反向投資策略結果

具有一定的對稱像

所以本文為了簡短過長的篇幅

僅以動能策略的結果做敘述

並將反向投資策略的結果列在本文結論中

(圖片來源:Pixabay)

動能策略-全部期間報酬顯著為正

先前曾提過,全部期間的外匯市場

在形成期和持有期愈短時,動能現象愈強勁

然而受到交易成本的影響

當交易成本加入後

本來顯著的結果,容易變成不顯著

補充:顯著為統計上的專業術語

意思代表統計上有強烈的證據

支持其結果異於 0;

如果其結果顯示不顯著

也不代表其結果等於 0

只是代表統計上證據不足以支持其異於 0

(圖片來源:Shawn 碩士論文)

做多、做空策略同時執行

導致動能策略顯著為正

將全部期間的動能策略的報酬做區分

可以發現策略不論是做多或做空部位

統計上都無法獲得顯著的正報酬

這代表長期來說要採行動能策略賺錢

做多與做空缺一不可

二策略同時執行

才能夠穩定且顯著的獲得正報酬

(圖片來源:Shawn 碩士論文)

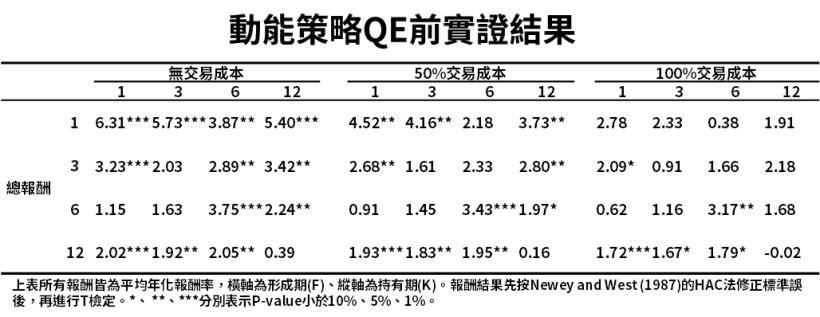

動能策略-QE 前報酬顯著為正

QE 實施前的外匯市場

動能現象變得更加強勁

原先全部期間的無交易成本(1,1)組合

報酬率僅 3.78 %,但在 QE 前卻高達 6.31 %

甚至在加入交易成本後

QE 前的動能策略

依然有非常多的組合呈現顯著的正報酬

(圖片來源:Shawn 碩士論文)

QE 前外匯市場強者恆強

做多、做空同時執行更賺錢

將 QE 前的動能策略結果拆開來看

能發現主要的報酬結果來自於做多報酬

做多報酬許多組合都呈現顯著的正值

這代表 QE 前的外匯市場,呈現顯著的強者恆強

做空報酬的結果雖然同樣為正值,但皆不顯著

將做多與做空二者同時執行

造就 QE 前動能策略報酬表現如此亮眼

因此投資人在 QE 前的確可採動能策略

來賺取穩定且顯著的報酬

(圖片來源:Shawn 碩士論文)

加入《 CMoney 財經日報 》掌握最新台股快訊 !

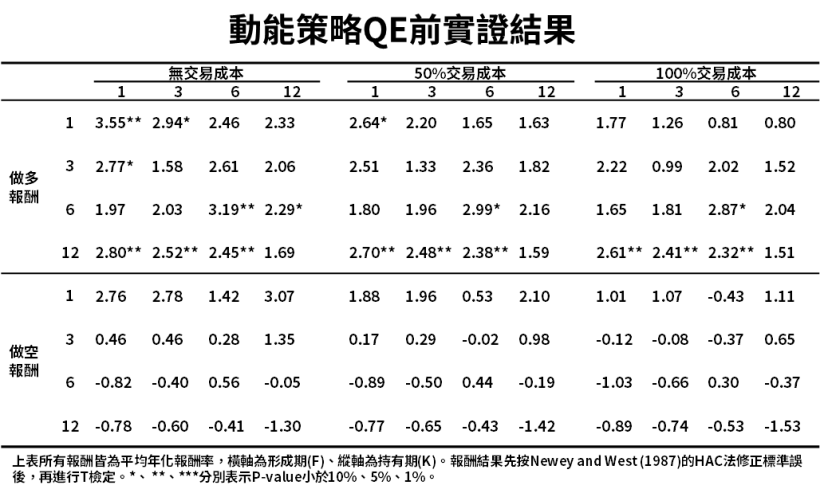

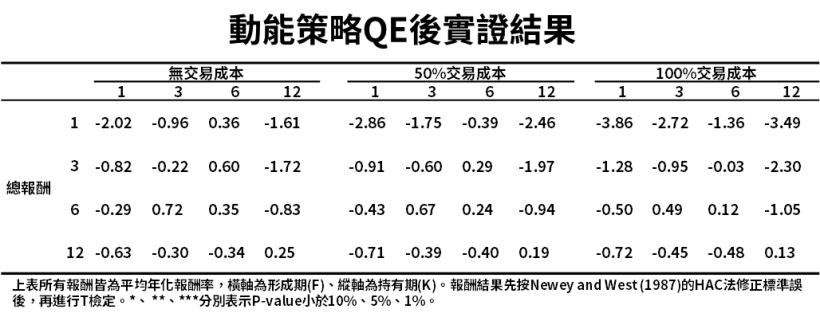

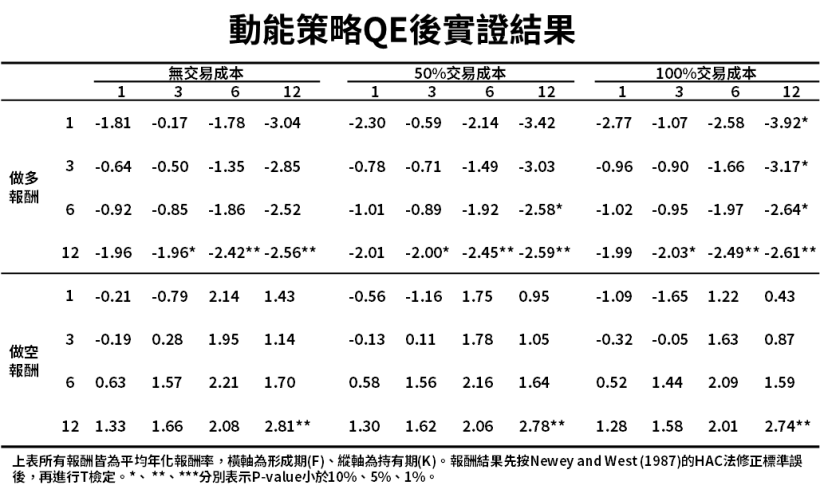

動能策略-QE 後報酬為負但不顯著

反觀在 QE 實施後的報酬情況

動能策略所有的組合

皆為不顯著的情況

統計上已經無法再支持

市場存在動能現象

由此可見 QE 的實施對於外匯市場的影響

(圖片來源:Shawn 碩士論文)

QE 後外匯市場大變

強者轉弱、弱者恆弱

QE 後外匯市場即觀察不到動能現象

但將做多與做空報酬拆開來看

可以發現一項有趣的事

就是當形成期與持有期拉長時

做多強的貨幣會賠錢

做空弱的貨幣會賺錢

此代表在 QE 後

存在強者轉弱、弱者恆弱的現象

投資人可以採行做空強勢與弱勢貨幣的策略

以賺取顯著的正報酬

以無交易成本的(12,12)組合為例

平均年化報酬率可達 5.37 %

(圖片來源:Shawn 碩士論文)

快速結論

研究發現,全部期間的動能策略

可賺取顯著的正報酬

理由是因為做多與做空策略皆賺取正報酬

雖然都不顯著,但當二策略同時執行時

將導致動能策略的報酬顯著為正

QE 前動能策略的報酬

較全部期間報酬表現更佳、更顯著

外匯市場存在強者恆強的現象

而將做多與做空策略同時執行

可使動能策略的報酬表現較全部期間更佳

而 QE 後外匯市場不再能觀察到動能現象

但將其報酬結果細分後能發現

外匯市場存在強者轉弱、弱者恆弱的特殊現象

投資人可同時做空強勢與弱勢貨幣

以賺取穩定且顯著的正報酬

本系列文建議投資人

如果想在外匯市場賺取顯著的正報酬

QE 前可採行動能策略

做多強勢貨幣、做空弱勢貨幣;

QE 後則改採全做空的策略

同時做空強勢與弱勢的貨幣

而當形成期與持有期小於 12 個月時

任何情況都不適合採行反向投資策略

本系列文節錄自我的碩士論文

外匯市場的動能策略及反向投資策略之實證研究

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。