我的網誌

我的網誌

(圖片來源:Shawn,於泰之初拍攝)

動能、反向投資策略,如何用在外匯市場?

前一篇文章和大家討論過

金融市場的動能現象及動能反轉現象

研究顯示,除了日本股市以外

幾乎所有的市場短線都存在動能現象

並且當部位持有期間拉長後

大部分的市場也存在動能反轉現象

這意味著短線投資人

可以採用動能策略(順勢操作)獲利

長線投資人可以用反向投資策略(逆勢操作)獲利

對此現象有興趣的投資人

可參考:

「強者恆強、弱者恆弱」股市存在嗎?追漲殺跌除了這個市場,都能持續穩定獲利!

本文將把先前介紹過的概念套用在外匯市場

並探討如何應用動能、反向投資策略

才能夠獲得顯著的正報酬!

以此作為投資人建構交易策略的建議

📣點擊加入新粉專【總經理財how】

交易策略建構

根據 Okunev and White (2003)、

Menkhoff et al. (2012)、Raza et al. (2014)等 3 篇研究

外匯市場與其他金融市場相同

一樣存在動能現象

在介紹動能、反向投資策略

如何在外匯市場賺取顯著的正報酬前

要先介紹交易策略如何建構

並且由於動能策略為做多(做空)

過去表現最佳(差)的貨幣;

反向投資策略為做多(做空)

過去表現最差(佳)的貨幣

雙方買賣的標的相同,只是方向相反

因此為了講解方便,以下以介紹動能策略為主

回測的資料期間

本研究的樣本期間為 1985 年 2 月至 2017 年 8 月的月資料

並取每個月最後一個交易日的收盤資料

以美元為基準貨幣,其他國家貨幣為相對貨幣

共 38 個外匯市場中較主流的貨幣別

所組成的 37 組匯率資料

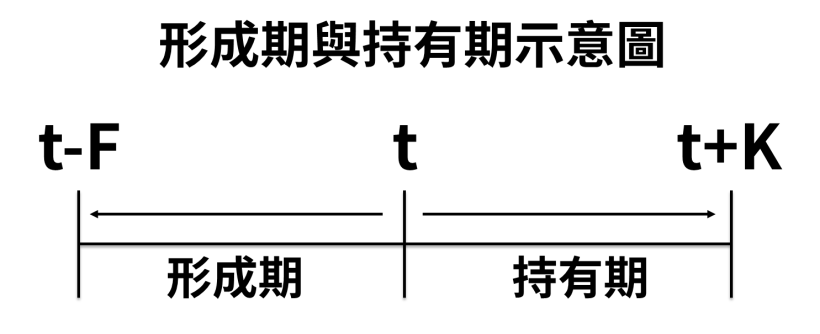

交易策略之形成、持有期建構

學術上主要用來檢驗動能、動能反轉現象的方式為

(以下以動能策略為例)

以過去一段時間作為形成期(formation period)

做多形成期以來,標的池中表現最佳的貨幣

做空形成期以來,標的池中表現最差的貨幣

並以未來一段時間作為持有期(holding period)

當持有期到期後,平倉手中的部位

並不斷的模擬各種不同的形成期、持有期組合

嘗試找出哪些組合下,存在動能、動能反轉現象

(圖片來源:Shawn 碩士論文)

例如當形成期為 3 個月、持有期為 3 個月

(為了方便符號以(F,K)=(3,3)表示)

代表以過去 3 個月的資料

來衡量標的池中所有貨幣的表現

並再部位建立後持有 3 個月再平倉

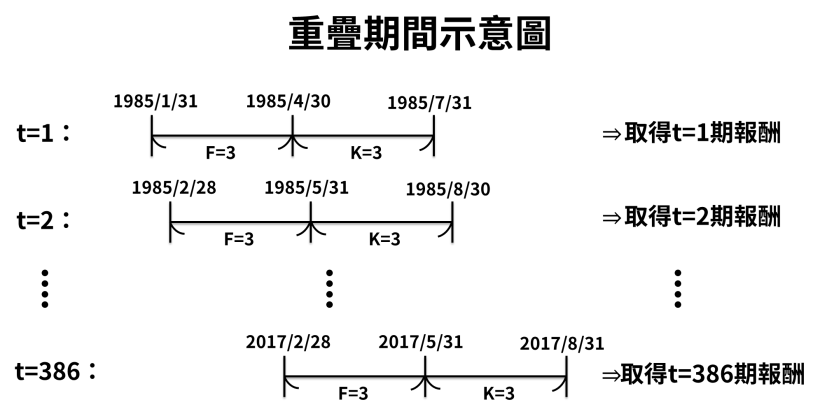

這個方法會在每一期進行決策時

重複以過去 3 個月的報酬率表現建立新部位

並在持有 3 個月後平倉

這代表投資人在多數的時候

手中都會同時有好幾個部位在進行

且每一期都有新的部位建立、舊的部位平倉

並在每一期平倉部位後,獲得一個報酬率

最後再對這一串的報酬率做平均進行統計檢定

這稱之為重疊期間(overlapping)的方法

(圖片來源:Shawn 碩士論文)

挑選標的池最佳、差的 1/6 貨幣

研究顯示如何選擇買入多少檔表現佳的貨幣

賣出多少檔表現差的貨幣

在結果上不會有太大的差別

本研究參考Menkhoff et al. (2012)的方法

以等權重的方式

分別買入和賣出貨幣池中

表現最好和最差的 1/6 貨幣

檢定是否能賺取顯著正報酬

這裡選擇的檢定方式

為最常使用的 T 檢定(Student's t-test)

並且由於匯率資料存在自我相關(Autocorrelation)的問題

所以在對平均報酬率進行檢定前

會先對其標準誤進行 Newey and West (1987)

所提出的 HAC 法進行修正

以確保其檢定的正確性

補充:進行統計檢定

是為了確保報酬率為正不是運氣好

而是有顯著的證據支持採行這套策略

真的能獲得正報酬

假設投資人不停凹單,持有期間不斷延長

直到報酬率轉正才平倉

雖然報酬率會顯示為正

但統計上則極有可能無法顯著

(圖片來源:Pixabay)

研究結果與分析

本研究所採用的形成期和持有期

分別為 1、3、6、12 個月

因此在 4 種形成期與 4 種持有期交互顯示下

共有 16 種組合

並且研究結果還同時顯示無交易成本

、50%交易成本、100%交易成本的狀況

要觀察外匯市場有無動能、動能反轉現象

可關注無交易成本的結果

而由於本研究所用的資料

其報價商點差較實務交易大不少

(點差愈大,交易成本愈大)

因此 50%交易成本的結果

會較 100% 交易成本的結果更接近實務交易

(圖片來源:Pixabay)

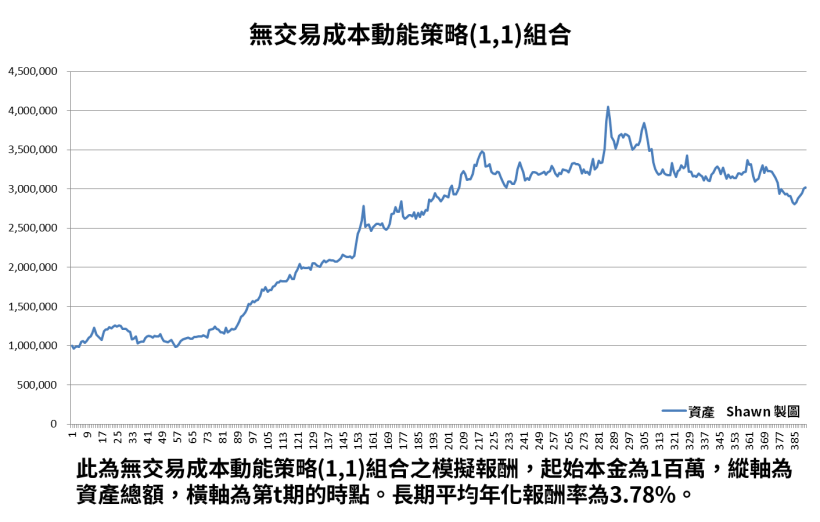

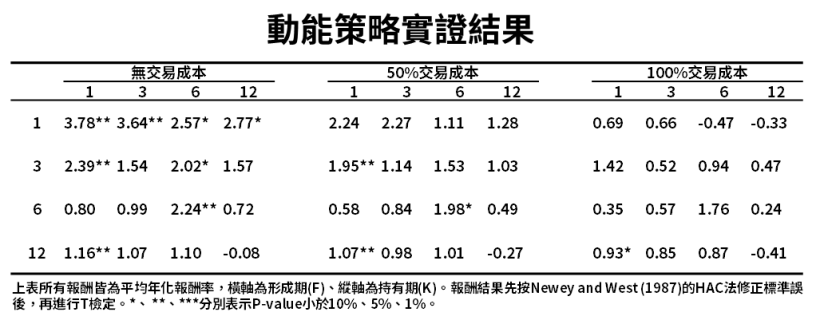

動能策略-報酬顯著為正

下表表示方式,皆為平均年化報酬率

縱軸為形成期、橫軸為持有期

並以*來代表統計上的顯著程度

*愈多統計上愈顯著

研究結果顯示,外匯市場的確存在動能現象

在無交易成本的(1,1)組合中

其平均年化報酬率達 3.78 %

為定存利率的 3 倍

且當形成期與持有期愈短時

動能策略愈能獲得顯著的正報酬

隨著形成期與持有期的上升

報酬率的值和顯著度都開始下降

而由左至右觀察表格能發現

交易成本對於實務交易造成很大的影響

在 50%交易成本時

僅有(1,3)、(1,12)、(6,6) 3 組顯著為正

顯見交易成本的影響力

(圖片來源:Shawn 碩士論文)

反向投資策略-報酬為負但不顯著

研究結果發現

當形成期與持有期都低於 12 個月時

沒有顯著的證據支持外匯市場

存在動能反轉現象

雖然當形成期和持有期逐漸增加後

策略報酬率開始變大翻正

但統計上無法支持報酬率為正的策略

其顯著的易於 0

外匯市場無法發現動能反轉現象的理由

可能有 2 種:

1.資料特性

本研究所採用的資料,與其他研究並非完全相同

所以研究結果只能大致呈現動能反轉的概念

卻無法顯著

2.形成期、持有期不夠長

有可能動能反轉現象存在於超過 12 個月以上

而本研究僅含括 12 個月以內的結果

使得報酬結果無法支持存在動能反轉現象

(圖片來源:Shawn 碩士論文)

快速結論

研究顯示,外匯市場的確存在動能現象

投資人在實務交易時

可考慮以(1,3)的組合建構策略

並且可能是因為資料特性

或形成期、持有期不夠長

導致沒有找到顯著的證據支持

外匯市場存在動能反轉現象

雖然這套以形成期、持有期建構而成的交易模式

在實務上較少有人採行

然而其科學上的檢驗方式

依然值得投資人採用

以用來檢測自己的交易模式

(圖片來源:Pixabay)

此外,或許有些投資人會疑惑

按照本文所提到的動能策略進行交易

無交易成本下的(1,1)組合

年化報酬率才僅 3.78 %,似乎不高

然而這是有原因的!

只要注意某件事,報酬率將會提升到 6.31 %喔!

下一篇文章會和投資人分享

如何將報酬率大幅提升

希望大家持續關注我的總經文章

本系列文節錄自我的碩士論文

外匯市場的動能策略及反向投資策略之實證研究

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。