我的網誌

我的網誌

(圖片來源:shutterstock)

前言

前陣子的一則新聞吸引了我的注意

裡面提到了 Google 長期依賴大量的臨時工、合約工

而這些與 Google 正職員工做著差不多工作的人

其實是難以享受到 Google 正式員工的福利

例如缺少帶薪病假、育嬰假、醫療保險等

因此在正職員工的連署要求下

Google 承諾了將會分階段提高臨時工的福利

儘管 Google 已經稱得上全球網路產業的巨頭

但其依然依靠聘用大量臨時工來壓縮成本

據去年的另一篇媒體報導

Google 員工約有一半是屬於非正職

事實上這樣的現象在矽谷已經相當常見

Facebook、Amazon、Uber 等公司

估計皆聘用上千名臨時工

越來越多的臨時工

反映出零工經濟( Gig economy )的崛起

在世界各地

尤其是那些薪資水準較開發中國家高的地區

零工經濟無疑是近幾年最廣受討論的議題之一

人們可能同時有好幾份工作

例如白天在某公司當約聘

而晚上則跑去當 Uber 司機加減賺

不論是前面提到的美國

還是台灣、日本等亞洲國家

甚至是歐洲社會

勞動人口中非正職員工的佔比不斷擴大

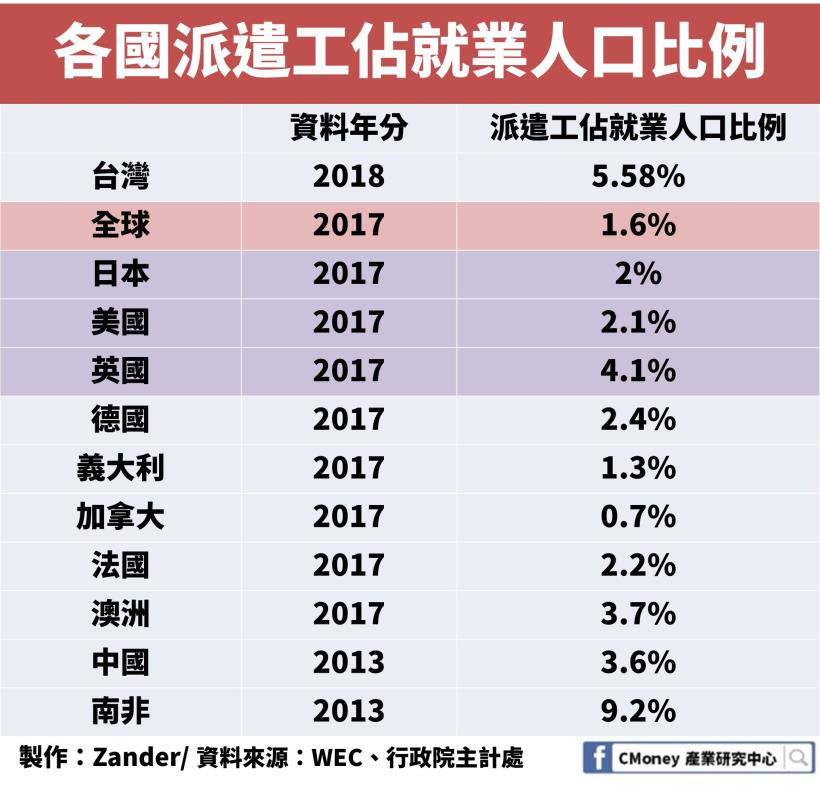

根據 World Employment Confederation ( WEC )的資料

目前全球派遣員工數量占全球勞動人口的 1.5%

其中增長最快的

莫過於日本、美國、英國這幾個主要經濟體

2017 年他們各自的派遣工占比分別是 2%、2.1%、 4.1%

而台灣雖然不在 WEC 的調查範圍

但根據主計處的人口調查資料

2018 年 5 月時

全台勞動人口中有 5.58% 屬於”臨時性或人力派遣工作者”

也就是有約 63.7 萬人

其中 45 歲以上者有 24.7 萬人

為最大族群

佔所有 45 歲以上的就業人口的 5.37%

其次則為 25~44 歲的 22.6 萬人

最後則是 15~24 歲的 16.4 萬人

雖然有的工作者

確實是享受自由接案的工作模式

也提到了諸如自由安排工作時間、地點等好處

但對於零工經濟

人們可能還是不禁好奇

這樣的現象對經濟的長遠發展是否有益處?

又或者是對推動大眾的福祉是否有幫助?」

而本篇文章中

我們將圍繞著臨時工、零工經濟

一探其所屬的人力資源產業

看看隨著各公司對臨時工的需求擴大的同時

該產業的發展是否值得我們關注!

以下本文將分成四大部分-

【全球人力資源市場概況】

【藝珂集團-市佔第一,全球最大人力派遣公司】

【任仕達-營收年增率 5.6%,年營收總額逼近藝珂】

【綜合比較】

【讓你帶走的結論】

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

全球人力資源市場概況

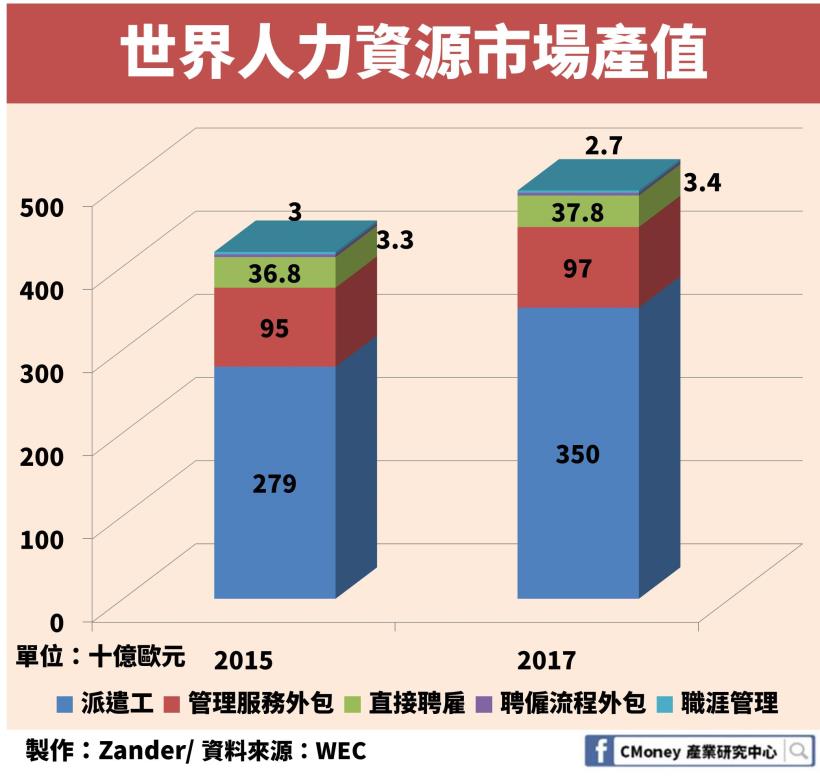

根據 WEC 的資料

2017 年全球人力資源市場產值約 4,910 億歐元

2015 年則為 4,170 億歐元

兩年整體產值成長了 17%

而若按照業務種類來區分的話

可以分成五類:

派遣工( Agency Work )

管理服務外包( Managed Service Provide )

直接聘雇( Direct Recruitment )

職涯管理( Career Management )

聘雇流程外包( Recruitment Process Outsourcing )

派遣工業務即指

人力資源公司做為勞動力雇用方

爭取第三方客戶的勞務標案

成功拿下後再派出人員完成其交辦事項

最後人力資源公司從標案報酬中抽取傭金

剩下的金額再分給勞動方

負面地說

這種勞資關係也被稱為「隱蔽雇用關係」

即勞工的雇用權與使用權不在同一間公司

管理服務外包業務是指

人力資源公司代替客戶

執行與臨時性人力相關的

外包供應商管理、專案管理、報帳服務等

可說是和派遣工業務相輔相成

這裡的盈利方式是收取固定的管理費用

直接聘雇業務是指

人力資源公司協助客戶

尋找合適的正式員工人選

所以像是獵人頭即屬於此類

而這裡人力資源公司

通常會根據應徵者職位的薪資

收取其特定比例的費用

聘僱流程外包是指

客戶將部分或全部的面試環節外包

讓人力資源公司代其執行

這裡的收費方式單純看要招募多少人來決定

若客戶要人力資源公司代面試的缺越多

則收價越高

最後

職涯管理業務則是指

協助個人客戶再就業

同時也提供技能評估、職位推薦等服務

這裡人力資源公司一般是收取固定費用

可以發現

在 2017 年的 4,910 億歐元中

其中以派遣人力業務的 3,500 億歐元為最大宗

而且其增長幅度亦是所有業務類別中最大的

在其他業務沒有明顯成長的情況下

單獨撐起全球人力資源市場產值的擴張

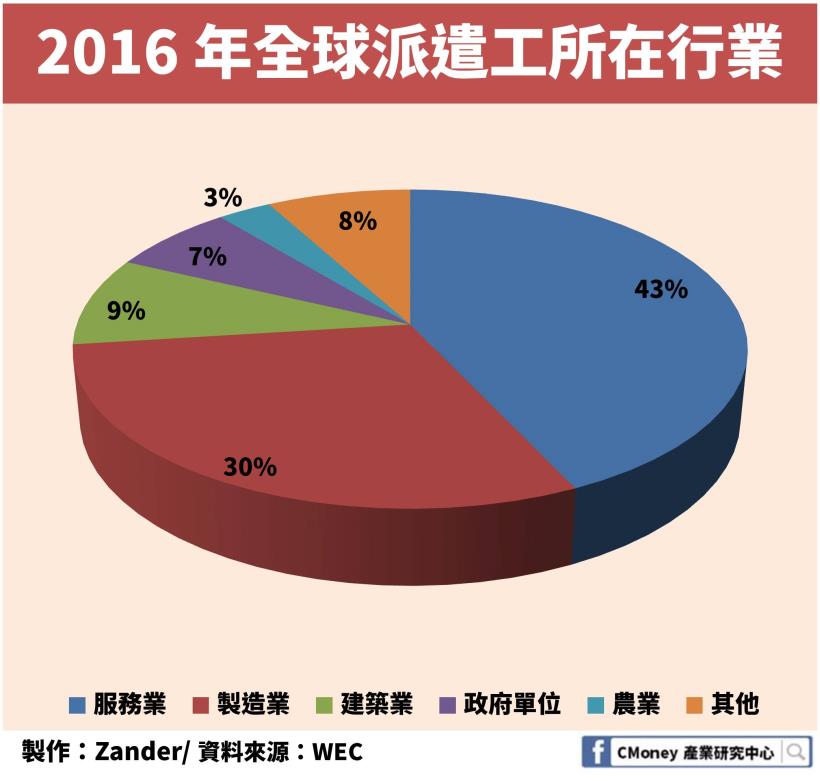

而進一步地

從派遣工所在行業來看

對派遣工需求最大的乃是服務業

其佔比為 43%

而在上一年度的調查中

雖然報告內未提及資料蒐集的年份

但那時候服務業雇用的派遣工還只佔整體的 36%

由此可見派遣人力業務的增加

與服務業越來越頻繁地外包人力直接相關

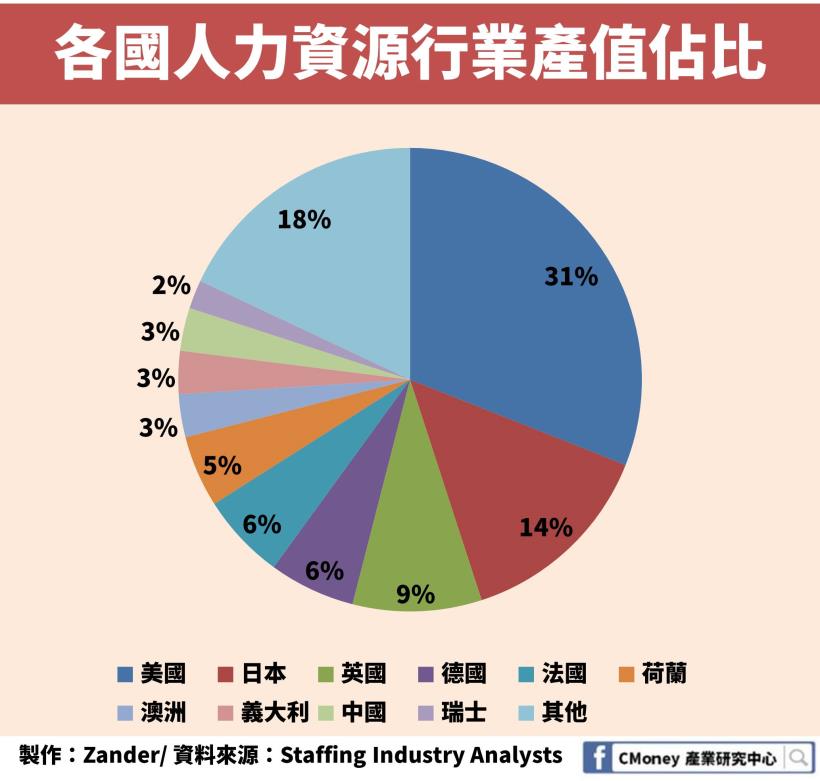

而從各國家的產值來看

是以美國、日本、英國為全球三大市場

尤以美國的 31% 佔比為最重要

不過這樣的資料也讓我好奇

明明中國勞動人口很多

而且派遣工比例也不低

但在全球佔比卻不大

我想可能跟中國資料的蒐集方式與範圍有差異相關

因此有這樣乍看之下不相容的數字

不過同時我們也別忘了

人力資源市場不只是關於派遣工

同時也有管理服務外包、直接聘雇等業務領域

說不定在這方面中國市場不太大

而這連帶影響了其人力資源產值在全球的佔比

從以上數據

我們可以看到

派遣工確實在全球成為了一股趨勢

這一點尤其在服務業越來越明顯

而這直接拉升了整體人力資源行業的產值

其中三大市場產值佔比過半

也提醒著我們人力資源市場其實相當偏向特定國家

企業花費的人力成本及全球人才集中趨勢相當明顯

至於人力資源產業內的公司有沒有跟著雨露均霑呢?

則是接下來我們關注的問題

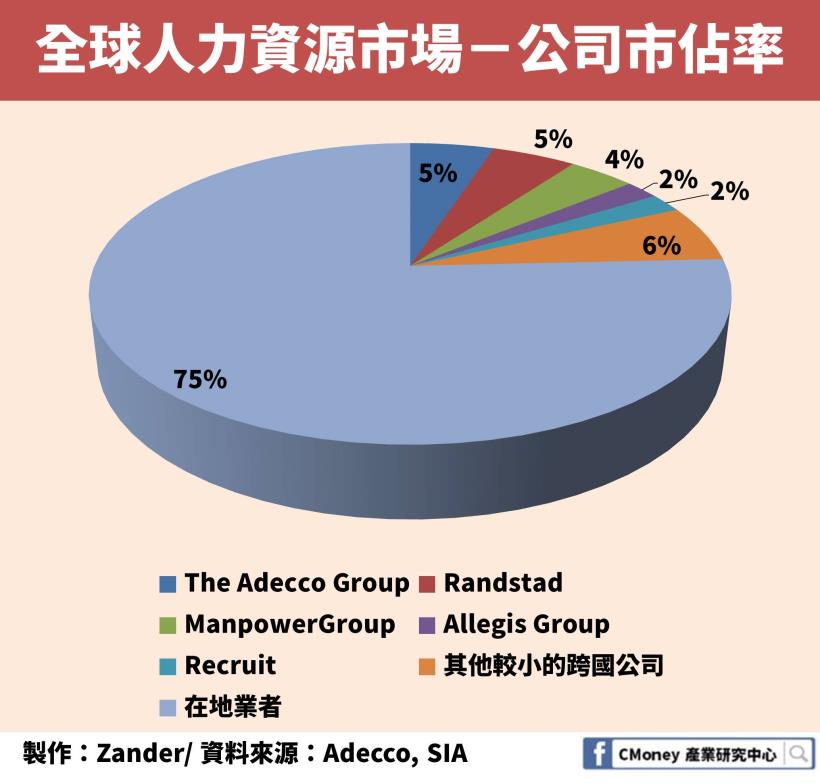

綜觀全球人力資源市場

並沒有一間佔具主導地位的公司

單一市佔率最高的公司也不過 5%

可說是相對在地化的產業

接著我們將針對全球最主要的兩大人力資源公司做介紹

它們分別是:

藝珂集團-市佔第一,全球最大人力派遣公司

是一家總部設在瑞士蘇黎世的跨國性人力資源公司

目前全球客戶超過 10 萬間公司

平均每天派遣 70 萬名人力

藝珂集團設立在 1996 年

為瑞士公司 Adia 和法國公司 Ecco 合併的成果

合併完成後改名成 Adecco

說到 Adia 和 Ecco

其分別創立於 1957 年和 1964 年

經過 30 多年的發展

前者成為歐洲市佔第一的公司

而後者則是法國最大的人力資源公司

在合併前

這兩家公司就已經名列

世界營收前三大的人力資源公司

也因此

合併後成立的藝珂集團

理所當然地成為營收最高的人力資源公司

此地位一直延續到今天仍無法被超越

多次併購持續鞏固著藝珂的地位

2000 年

Adecco 跨出熟悉的歐洲市場

併購了美國的人力資源公司 Olsten Staffing

一舉成為美國市佔最高的業者

2006 年併購德國公司 DIS AG

2010 年與中國人資產業領頭羊北京外企( FESCO )

成立合資事業進入中國市場

2015 年併購加拿大市佔第一的公司 Knightsbridge Human Capital Solutions

目前藝珂集團擁有多個人力資源品牌

例如旗艦品牌 Adecco

是提供廣泛的人力外包、直接聘雇服務

沿用舊名的 Adia 主打線上人力資源諮詢

YOSS 則是專注在線上媒合自由工作者與企業的需求

而 modis 是提供資訊科技、工程、生科人才外包服務

Spring Professional 主要是高階管理人才獵人頭服務

General Assembly 則是人才能力發展和轉職服務等

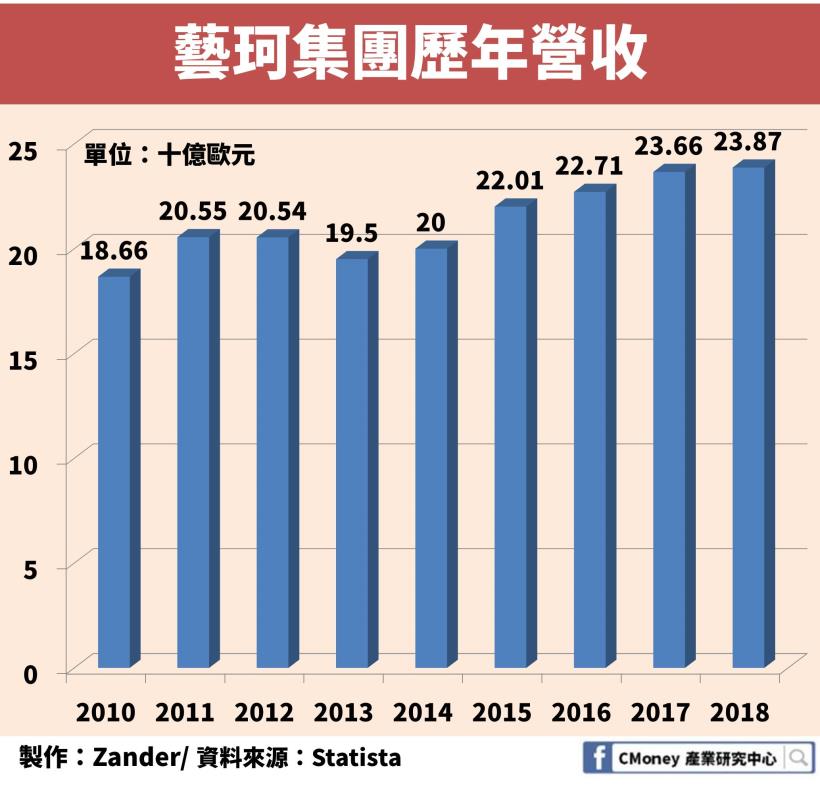

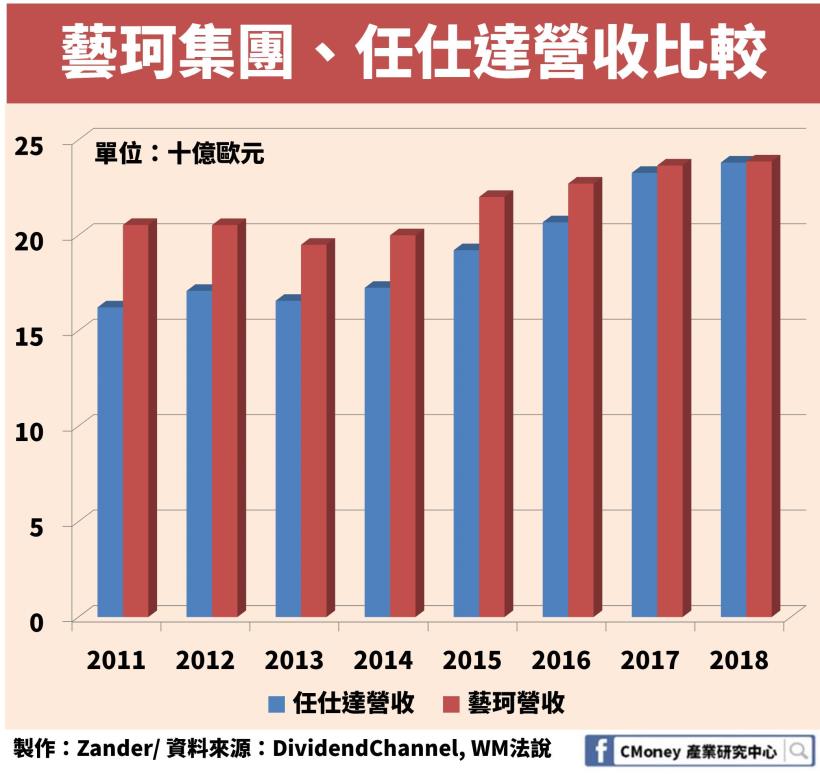

而從營收的規模來看

藝珂集團 2018 全年營收約為 238 億歐元

位列財富 500 強公司( Fortune 500 )

2010-2018 的營收年化增長率為 3.1%

可以看到雖然近五年營收持續增加

但是整體的增長幅度有限

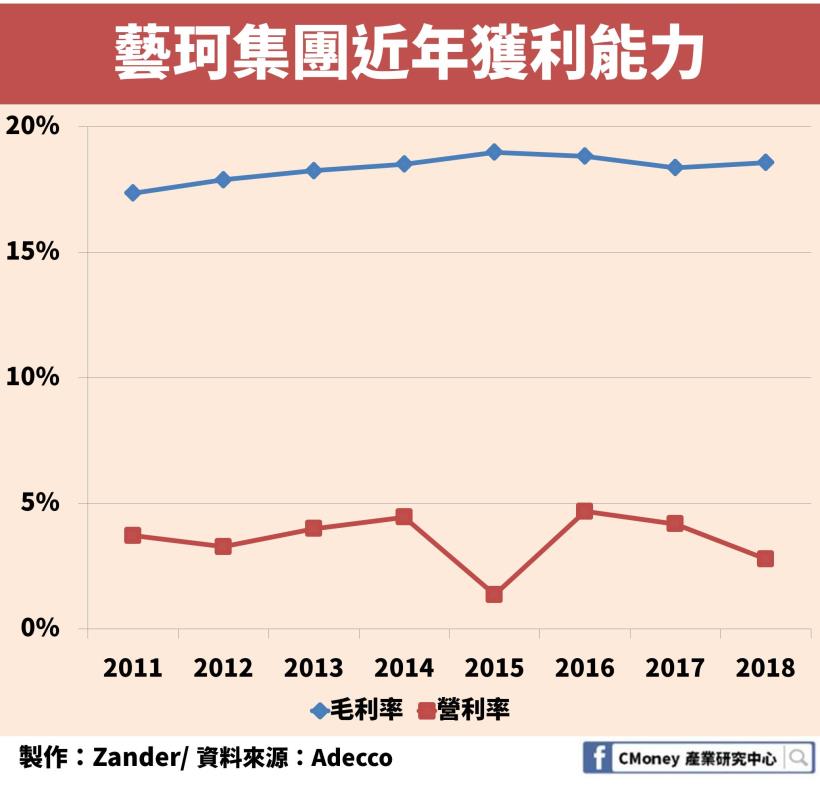

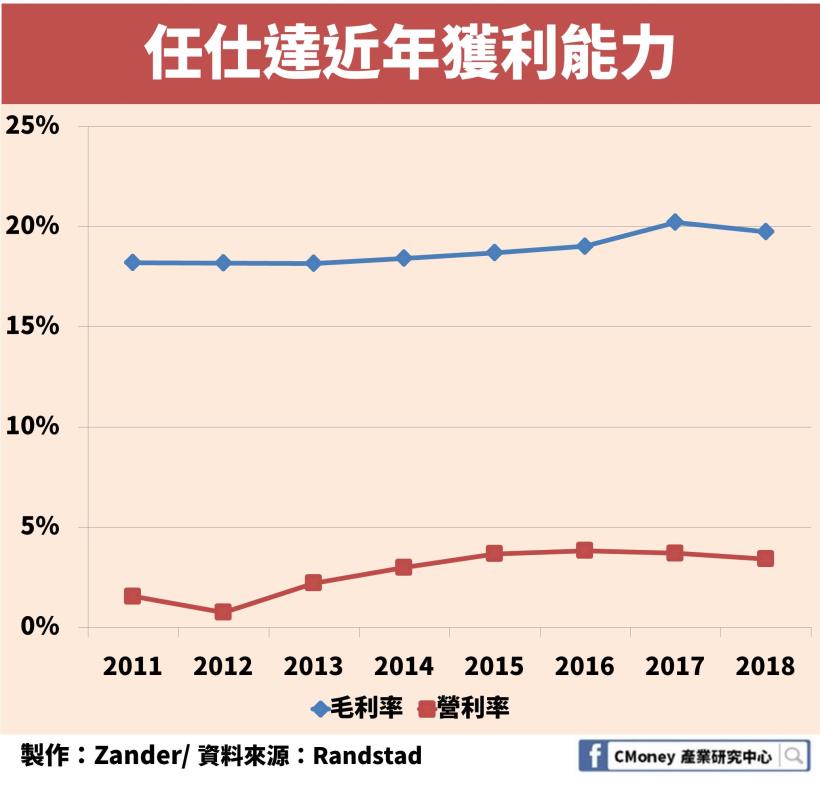

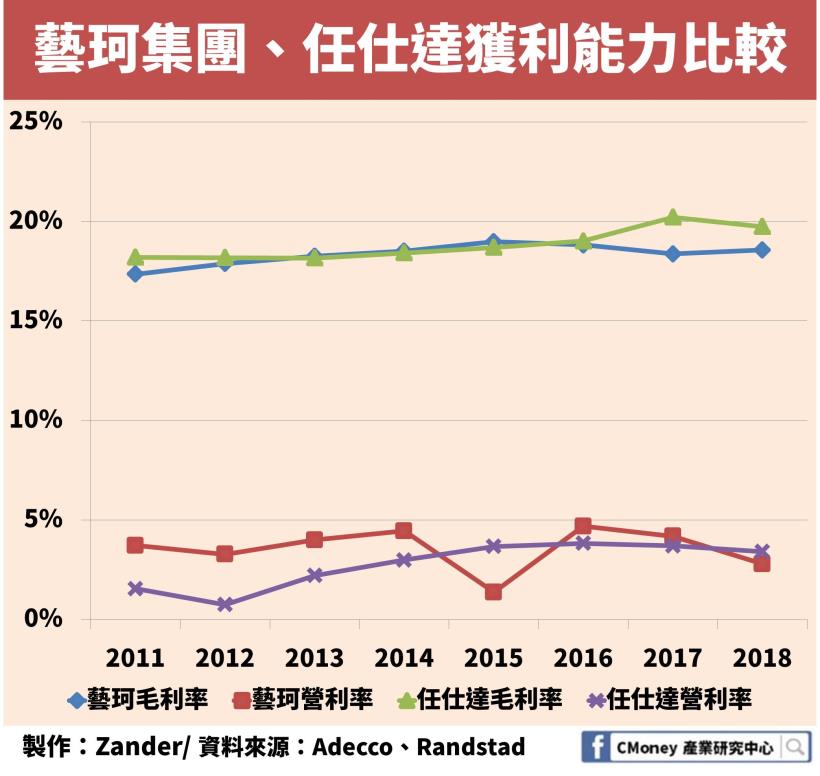

在獲利能力上

藝珂集團的毛利率相當平穩

近 8 年保持在 17%-19% 左右

而營利率除了在 2015 年、 2018 年時

因為德國、奧地利子公司商譽減值的關係

所以分別下降到 1.3%、2.7%

其餘時候則皆在 3%-4% 左右

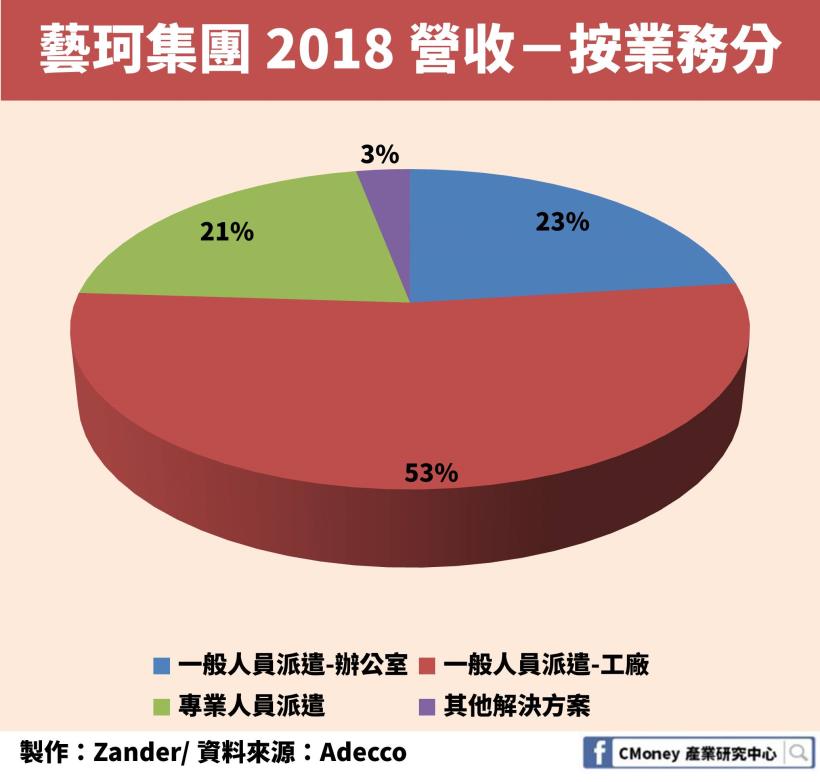

接著從營收的來源進一步分析

目前藝珂集團仍偏重一般人員派遣業務

即由 Adecco、Adia 這兩個品牌負責的業務

佔整體營收達到 76%

而 YOSS、modis、Spring Professional 等品牌負責的

專業人員派遣業務則大約佔到了營收的 23%

其中藝珂集團以 Adia、YOSS 等新型態事業

作為營收未來主要的成長來源

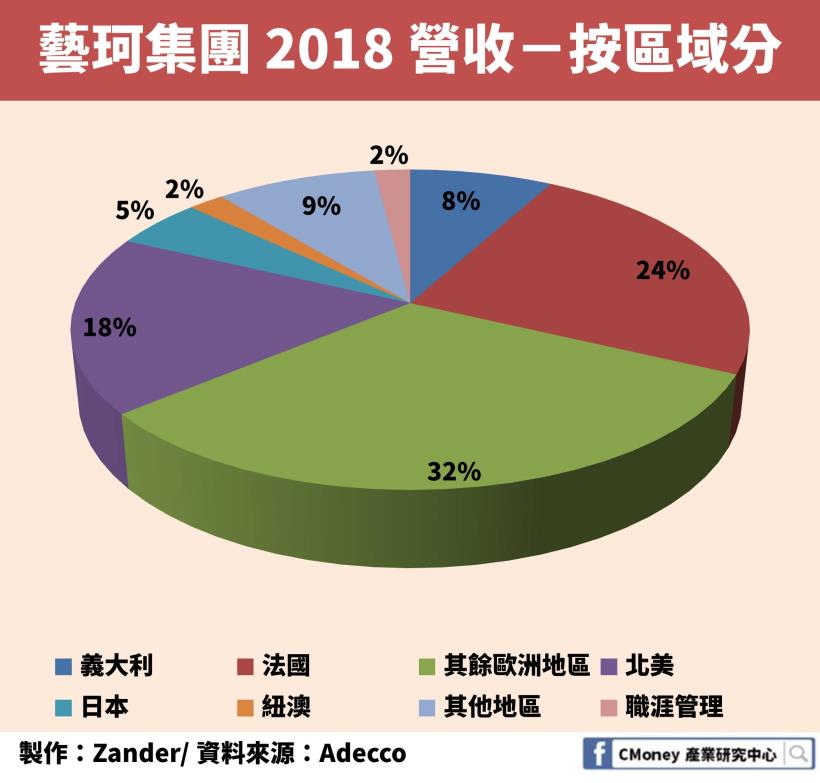

最後以區域來看

藝珂集團的營收偏重在歐洲市場

其中法國就佔整體營收的 24%

全部歐洲則是佔到 64%

第二重要的市場則是北美

佔整體營收的比例達 18%

任仕達-營收年增率 5.6%,年營收總額逼近藝珂

1960 年創立於荷蘭

公司名字其實就是指稱荷蘭的蘭斯台德( Randstad )地區

即由阿姆斯特丹、烏特勒支、鹿特丹、海牙等大城市組成的城鎮帶

因為在創立初期時

創辦人相信他們的客群會是來自該地區

當時他們經營的業務主要是

為保險業、銀行和醫療單位提供人員聘雇服務

到了 1965 年

任仕達在比利時開設第一個海外辦公室

公司也超越一開始其名稱期待的那樣

不限於蘭斯台德地區

業務範圍越來越宏大

一步步成長為世界級的人力資源公司

到了 1990 年代

任仕達藉由併購來加速自己的成長腳步

像是吃下一間荷蘭的跨國人力資源公司 Flex

以及美國的人力資源公司 Jane Jones Enterprises

一方面在多個國家皆有任仕達的足跡

另一方面也開始跨足不同的業務

對任仕達來說

最重要的時間點是 2007 年

當時他們與 Vedior 這間跨國派遣工公司合併

一舉成為僅次於藝珂集團的人力資源公司

至今仍保持在該地位上

2016 年

任仕達收購紐交所上市公司 Monster Worldwide

該公司的核心事業是 Monster.com

為美國前五大的線上聘僱網站

因此可以說

藉由這次併購

任仕達在美國的事業也從派遣工服務

擴張到替公司聘僱正職員工上

目前任仕達平均每天派遣出 67 萬名勞動力至各處

如同藝珂集團

任仕達一樣是成立了多個品牌

來負責不同的業務

例如以全球規模來說

主品牌 Randstad 便是負責派遣、正職員工招聘

RiseSmart 則是負責職涯發展、再就業協助

前文提到的 Monster 則屬於線上聘僱業務

同時也向客戶提供人力資料分析服務

目前任仕達的營收達到238億歐元

與藝珂集團的規模不相上下

同樣躋升財富 500 強企業

2011-2018的營收年化增長率為 5.6%

略好於藝珂集團的 3.1%

接著是獲利能力

任仕達的毛利率基本上與藝珂集團差異不大

營利率上則也大致維持在 3%-4% 之間

除了 2011-2012 年因為商譽減值的關係

所以營利率低至 1% 左右

說到這裡我們發現了一個有趣的現象

那就是

在人力資源產業中

領先公司主要依靠併購來擴大規模

而這也導致了商譽佔資產比例高的現象

因為在併購過程中

財報會出現一項科目叫作”商譽( Goodwill )”

代表購併者所出的併購價

高於被併購者既有的資產、現金的部份

也就像是為無形的商譽所多付的錢

而商譽減值的現象

比較常發生在不成功的併購上

就像是品牌的價值下降一般

預計將會表現不好的併購事業

公司往往會預先提列商譽減值

以反映出之前

在過度樂觀的情緒下高估綜效所給出的併購金

其實是超過該公司考量未來風險後該有的價值

以近八年都曾發生重大商譽減值的藝珂集團及任仕達來說

在他們的資產負債表中

2018 年商譽佔整體資產的比重約在 30%

同時以併購聞名的國巨( 2327 )

商譽佔整體資產的比重也不過 17%

以此多少可看出

人力資源產業依靠鉅額併購來維持競爭力

但一不小心

當對併購的效益評估變得太樂觀時

難免要在法規突變、經濟前景不明朗時

調整過高的商譽

目前來看

這也是主要影響

人力資源產業營利率表現的因素

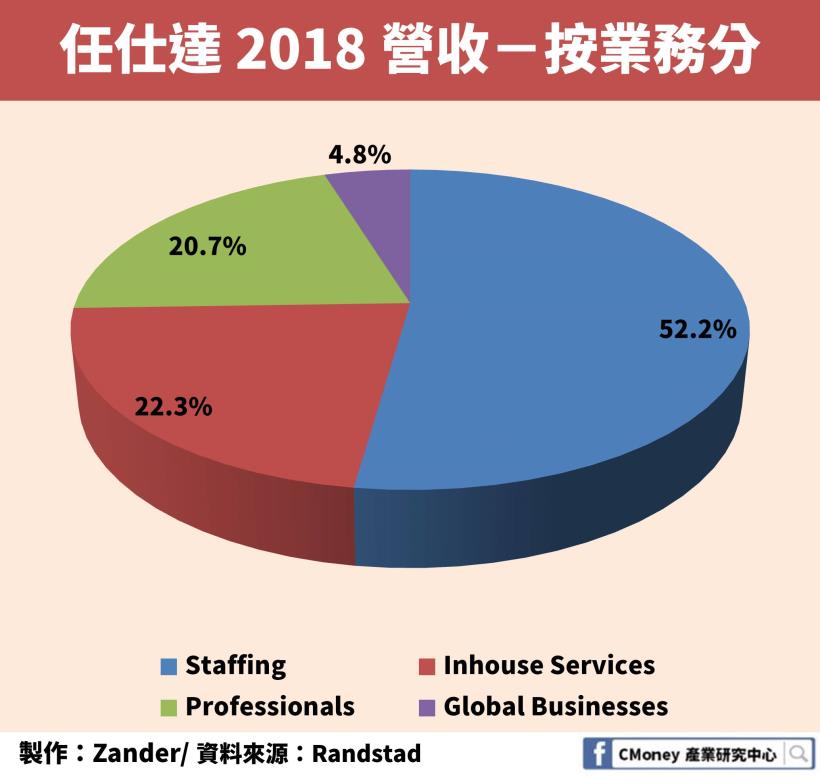

目前任仕達將公司業務分成四塊:

Staffing-一般派遣、聘僱、員工培訓、薪酬管理

Inhouse Services-提供物流、製造業相關人才,包辦聘僱及徵選流程

Professionals-針對高管、專業人士的聘僱服務

Global Businesses-聘僱流程外包、工作介紹等

其中仍以 Staffing 為營收最大宗

該業務佔營收達到 52.2%

另一塊值得注意的是 Inhouse Services

目前貢獻營收達 53 億歐元

佔比為 22.3%

同時也為四大業務部門中成長最快的

在 2011 年 Inhouse Services 的營收規模僅約 25.8 億歐元

2011-2018 年化增長率將近 11%

另外 Professionals 則是第二重要的成長來源

2011-2018 年化增長率將近 7%

可以說

目前任仕達是以 Staffing 及 Professionals

這兩個業務來維持未來成長的空間

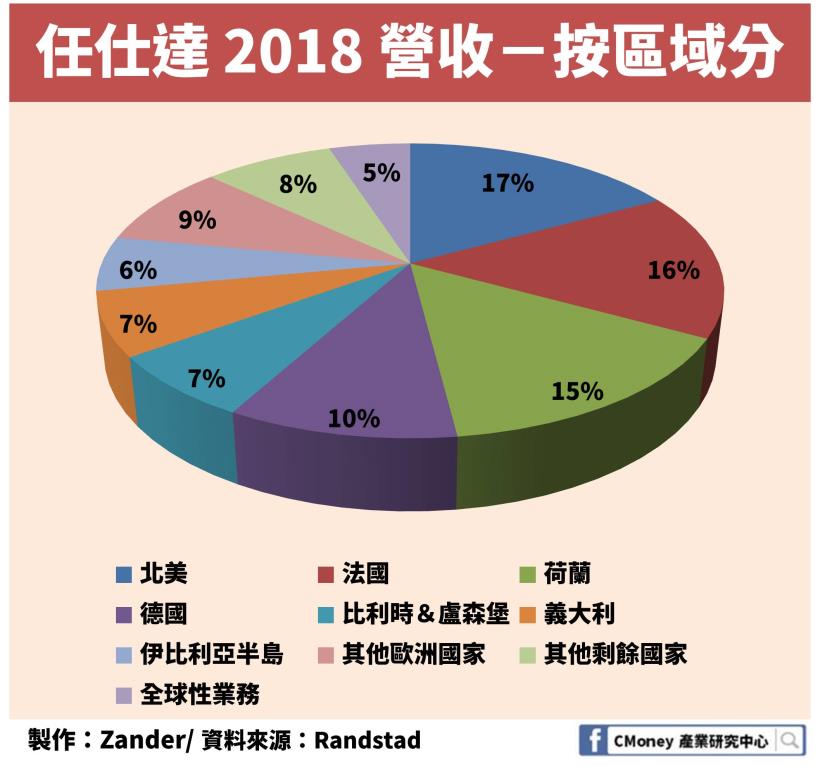

接著以區域來看

可以發現任仕達與藝珂集團一樣

皆以歐洲為營收主要地區來源

歐洲以外的地區營收只佔 30%

綜合比較

從營收上

我們可以看到任仕達與藝珂集團的差距在縮小

2011 年時雙方營收規模還差超過 40 億歐元

但如今該差距只剩下 5,000 萬歐元

可以說任仕達充分地找到自己的成長方式

憑此一步步逼近對手的規模

現在兩家公司的市佔率已經沒有太多差異

而從毛利率、營利率來看

任仕達在去年的表現皆優於藝珂集團

關鍵時機點出現在 2015 年

當時藝珂集團由於商譽減值的關係

營利率銳減

使得任仕達營利率首次高過藝珂

近年任仕達則得利於毛利率改善的緣故

連帶讓營利率維持在 2015-2017 年 3%-4% 的水準

同時藝珂集團 2018 年的營利率亦受到兩因素影響:

一是 2.7 億歐元的商譽減值

二是相較前兩年多出近 3 億歐元的管銷費用

讓藝珂的營利率一口氣下降超過 1%

至此

我們大概可以看出

對人力資源行業來說

或許由於進入門檻低因此倚重規模效應、全方位解決方案等競爭優勢

而 18%-20% 的毛利率、3%-4% 的營利率

即是業界的標竿

未來兩大業者勢必會盡力維持在這條標準上

讓你帶走的結論

1. 由服務業拉動的派遣人力需求,使得全球人力資源市場產值兩年成長 17%

2. 藝珂集團營收增長趨緩,營利率深受併購帶來的商譽減值影響

3. 任仕達營收成長率達 5.6%,2018 年毛利率、營利率超過藝珂

4. 人力資源產業依靠併購來增強競爭力,產業領頭羊表現趨同

免責聲明:

此為產業分析文,並非投資進出建議!