我的網誌

我的網誌

AI 投資戰從「誰最會燒錢」轉向「誰最有本事賺回來」。雲端基礎建設新星 Nebius 與記憶體雙雄 Sandisk、Micron 在爆炸性成長與驚人資本支出間拉扯,鎖定長約訂單、產能全數售罄,但高投資、高估值與可能的供給循環,正考驗這波 AI 基礎設施狂潮能走多遠。

人工智慧(AI)風暴席捲全球股市,但市場關注焦點正悄悄轉向:從單純想像 AI 帶來多大需求,變成冷靜計算,究竟哪些公司有能力在巨額資本支出之後真正賺回報酬。近期多檔標的的財報與機構動作,正勾勒出一條清晰主線──AI 時代最關鍵的,恐怕不是「會寫程式的軟體」,而是撐起整個算力宇宙的「基礎建設與記憶體供應鏈」。

以雲端運算新星 Nebius Group(Nebius, NASDAQ: NBIS)為例,它幾乎成了這波 AI 基礎建設投資風潮的教科書案例。Nebius 2026 年第一季營收年增高達 684%,來到 3.99 億美元,華爾街分析師預估其 2026 年與 2027 年營收可達約 34 億與 110 億美元,並在 2030 年上看 368 億美元。這樣的成長曲線,讓部分分析指出,若投資人以每月 500 美元、長期 20 年持續投入的方式,只要 Nebius 股價與獲利能跟上營收成長邏輯,就有機會實現接近百萬美元等級的長期報酬。

驅動 Nebius 故事的核心,不只在於增長速度,更在於它握有罕見的「先簽約、再蓋機房」訂單能見度。Nebius 已與 Meta Platforms(Meta Platforms, NASDAQ: META)簽下最高 270 億美元、為期五年的大型協議,其中 120 億美元為 2027 年前已承諾的 AI 算力需求;另外還與 Microsoft(Microsoft, NASDAQ: MSFT)敲定一筆延伸至 2030 年、規模達 174 億美元的長約。再加上 Nvidia(Nvidia, NASDAQ: NVDA)直接出手,以 20 億美元投資入股,等於在資本與技術路線上都給予高度背書。

然而,這幅看似完美的成長藍圖,也有相當不容忽視的風險。Nebius 自己預估,光是 2026 年的資本支出就高達 200 億至 250 億美元,遠超過現階段營收規模。對股東而言,這意味著在短期內必須承受持續稀釋與執行風險:只要建置時程延宕、客戶需求落差或技術世代交替速度快於預期,都可能讓這些重資本投資變成壓在資產負債表上的沉重負擔。換句話說,Nebius 的優勢在於有「Hyperscaler 保證買單」,但真正的考題,是能否在不斷加碼資本支出的情況下,維持合理的股東報酬率。

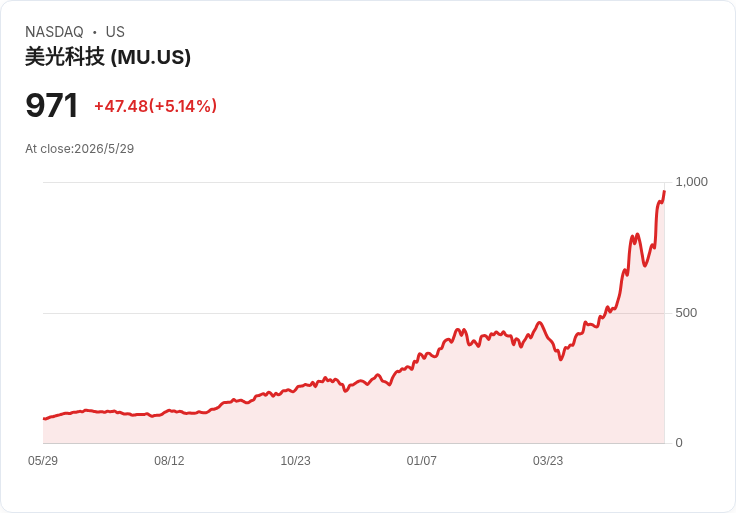

與 Nebius 同樣站在 AI 基礎設施核心,但切入點不同的,則是記憶體與儲存族群。Micron Technology(Micron, NASDAQ: MU)今年股價飆升逾 220%,過去 12 個月累計漲幅更達 870%,最新市值已突破 1 兆美元。推升背後,是 AI 伺服器與資料中心對高頻寬記憶體(HBM)與高階 DRAM 的爆炸性需求,再加上市場對未來數年 AI 基礎建設投資的高度信心。

在 Micron 帶頭衝鋒之際,從 Western Digital 分拆獨立的 Sandisk(Sandisk, NASDAQ: SNDK)成為另一檔被熱議的 AI 受惠股。Sandisk 過去一年股價暴衝約 4200%,市值已躍升突破 2400 億美元,外界開始認真討論:它是否可能在五年內,追上 Micron、擠入「兆元俱樂部」。公司最新一季(2026 會計年度第三季)營收季增 97%,來到 59.5 億美元,相較前一年同期僅 17 億美元,成長幅度驚人。更具指標性的是獲利體質,Sandisk 淨利率已竄升至逾 60%,上一季僅約 26.6%,再往前一季甚至只有 4.9%。

Sandisk 管理層給出的展望同樣激進:2026 年第四季營收預估中值達 80 億美元,意味著高成長勢頭還在延續。公司坦言,這波暴衝源自 AI 浪潮下對 NAND 快閃記憶體的強勁需求。研究機構 Grand View Research 預測,AI 產業到 2033 年前的年複合成長率約為 30.6%,而 Sandisk 已經吃到超額紅利──公司表示,2026 年所有能生產的 NAND 產能,已經全數被客戶預訂一空,2027 年的產能也出現強勁需求。

這樣的「先賣光再說」局面,讓不少分析師提出一個關鍵觀點:記憶體產業過去長期困擾的景氣循環,這一輪是否會被 AI 需求重塑。傳統上,記憶體景氣是標準的「景氣循環股」,一旦景氣熱絡,各家砸錢擴產,幾年後供給過剩、價格崩跌,毛利與股價一同回吐。但這一輪,情況可能有些不同。Nvidia 執行長 Jensen Huang 先前預估,公司在 2026 和 2027 年的資料中心相關營收就可能超過 1 兆美元,這代表 AI 伺服器與資料中心投資有機會維持在高檔,對上游記憶體與儲存的需求,或許不會像過去那樣迅速冷卻。

此時 Sandisk 與 Micron 的故事開始交錯。Micron 已經靠 AI 記憶體翻身成兆元企業,Sandisk 則被視為「成長更快,但體量仍較小」的追趕者。Sandisk 目前營收仍只有 Micron 的約四分之一,但在產能全數售罄、毛利率大幅抬升與 AI 長期需求被研究機構認為可望延續至本世代末的前提下,若能維持當前的高成長軌跡,朝 1 兆美元市值邁進並非空談。

然而,樂觀情緒之下,風險同樣明確。首先,「多年度晶片短缺」目前更多來自需求端資訊與業者發言,真正供需平衡仍可能因競爭對手擴產節奏而改變;其次,Sandisk 與 Micron 等公司在 AI 榮景之下,估值水位已明顯墊高,一旦 AI 資本支出放緩或技術路線轉彎,股價回檔幅度恐怕不會客氣。更重要的是,記憶體產業過去多次證明:沒有永遠的多頭,只有延長版的景氣循環。

綜合來看,Nebius 代表的是「簽長約鎖住現金流、以重資本支出堆出算力城牆」的基礎建設路線;Sandisk 與 Micron 則象徵「搭上 AI 伺服器需求,重新定價記憶體產業」的供應鏈革命。兩條路線背後的共通關鍵,是 AI 已經從概念題材轉成實際資本支出與企業營收,並開始重新塑造整個科技股板塊的結構。

對投資人而言,這波 AI 基礎建設與記憶體狂潮,帶來的不只是股價飆漲的想像,更是高風險高報酬的新賽局。未來幾年,市場將持續檢驗三件事:Nebius 能否在巨額資本支出中維持財務紀律、Sandisk 與 Micron 是否真的走出傳統記憶體景氣循環、以及 AI 需求能否如預估般長期維持三成上下的年成長。答案尚未揭曉,但可以確定的是,下一個兆元市值傳奇,很可能就誕生在這條 AI 基礎設施與記憶體供應鏈的交會點上。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。