我的網誌

我的網誌

(圖片來源:Darren 拍攝)

「高收益債基金」波動比股票低,

可穩定領息.. 適合買進長期持有嗎 ?

從高收益債基金,到近年的特別股基金

台灣投資人對「穩定配息型」基金熱愛程度,

似乎是沒有退燒的跡象

而這類型的固定收益型商品,之所以會爆紅的原因不外乎有 :

◆ 買基金無須選股,且波動度比股票低

◆ 即使價格會波動,但只要公司(基金)不倒就能持續領息

◆ 穩定領息可成為被動現金流、成為退休金來源

◆ 年化殖利率通常有 5% 以上水準

看完以上四點,如果再和你說 :

用「定期定額」的方式買,長線下來可將成本平均,勝率更高

投資人的申購單應該就送出了

基金產品/投資工具本身沒有對錯,

上述這些特點,確實是高收益債基金的優勢

但如果我們只看到最上層的「蜜糖」,而不知當中的風險

恐怕就不是一件好事。繼續看下去吧..

(贊助商連結)

♘ 2019 正式發車 ! 點此加入全新 Line@ 「理財自強號」

首先,回憶一下高收益債背後的風險

筆者在先前所撰 債券三大風險 文中曾提及,

投資債券型基金 / ETF 的主要風險有利率風險、違約風險、匯率風險

在投資的世界裡,高報酬也會伴隨著較高的風險

高收益債之所以會提供高票面利率,

就是因為公司的債信評等不如美國公債來得高,

所以才須利用高配息的特性、獲利市場青睞

因此高收益債最主要的風險之一,就在於「違約風險」

高收益債,並不是「資產配置」中的必要角色

「高收益債基金」波動比股票低,可穩定領息.. 適合買進長期持有嗎 ?

筆者的回答是 : 高收益債是否納入資產配置中,可以先看「投資目的」為何

如果是以「創造持續不斷現金流」為目的,有領息需求

高收益債基金因為具有穩定配息的特性,或許可考慮納入領息投資組合中

但如果是追求總資產累積增長,並想把投資組合「最簡單化」

高收益債可能就不是必要的角色,進一步看以下的回測數據 :

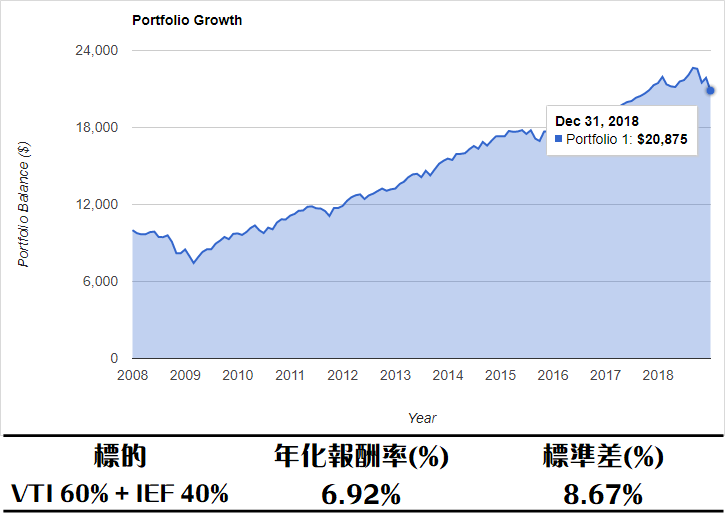

✎ VTI 60% + IEF 40%

假設筆者想投資美國的股債,不想選股

想用美股 ETF 來達成「總資產累積增長」的投資目標

若以 VTI ( Vanguard 美國整體股市 ETF) + IEF ( iShares 7-10 年期美債 ETF)

2 支 ETF 組成長線投資組合,

並以 VTI 60% + IEF 40% 的比例配置

從 2008 年到 2018 年之間,投組的年化報酬率為 6.92%,

標酬差(衡量波動度的數據) 為 8.67%

原先投資的 10,000 美元將變成 20,875 美元

(圖片來源:portfoliovisualizer) (註:每年實行再平衡,持續維持60%/40%比例)

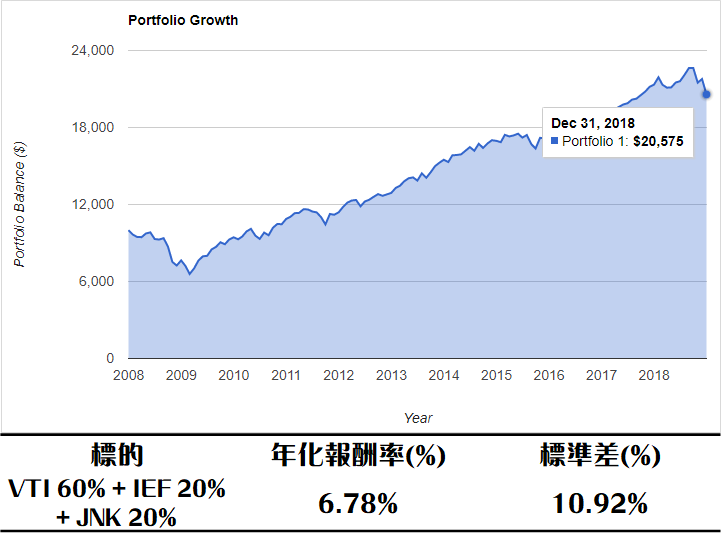

✎ VTI 60% + IEF 20% + JNK 20%

一樣維持股債 60% : 40% 的比例,

但納入 JNK ( SPDR 彭博巴克萊高收益債 ETF ) 到投資組合

將債的部分改為 IEF 20% + JNK 20%,

那麼在 2008 年到 2018 年之間,

這個投組的年化報酬率為 6.78%,標酬差(衡量波動度的數據) 為 10.92%

原先投資的 10,000 美元將變成 20,575 美元

(圖片來源:portfoliovisualizer) (註:每年實行再平衡,持續維持60%/20%/20%比例)

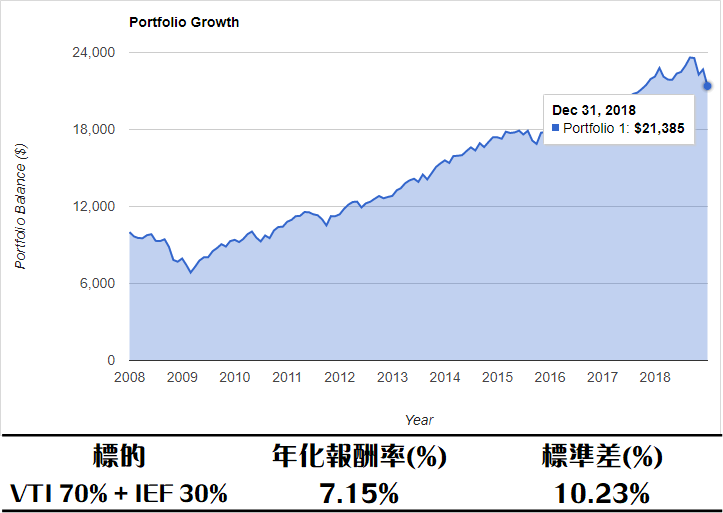

✎ VTI 70% + IEF 30%

從過去 11 年的歷史回測來觀察,

投資組合納入高收益債後,報酬率並無顯著提升

而標酬差(衡量波動度的數據) 上升,

從歷史經驗來看,將高收益債納入長線配置組合,

平衡波動程度的效果不大

若是想讓 ETF 投資組合最精簡化,並想提升報酬率

直接將股票(如VTI) 比例調升,或許會更單純直接

若調整股債比例,從 6 : 4 改為 7 : 3

以 VTI 70% + IEF 30% 進行配置,那麼 2008 年到 2018 年之間,

此投組的年化報酬率為 7.15%,標酬差為 10.23%

優於 VTI 60% + IEF 20% + JNK 20% 報酬率 6.78% / 標酬差 10.92%

報酬率提升,但波動度(標酬差)相差不大

(圖片來源:portfoliovisualizer) (註:每年實行再平衡,持續維持70%/30%比例)

♞ 快速結論

高收益債基金因為具有穩定配息的特性,若有固定領息的需求。

或許可考慮納入領息投資組合中。

但須留意 : 高配息率並不代表高報酬率

而從歷史數據觀察,高收益債降低投組波動度的效果並不顯著,

若是想用 ETF 「以簡馭繁」組成長線投資組合、追求總資產累積增長,

不納入高收益債這項資產類別也無仿

✎ 可定位為波段操作型商品

「若不納入長線投資組合,研究高收益債基金就完全沒有益處了嗎 ? 」

直接這樣斷言恐怕有失公允。

筆者認為,投資商品本身並沒有好壞,

找出適合自身風險承受度的商品來操作、

並了解商品的定位,才最為重要

畢竟如果是懂得判斷總經情勢,有信心在高收益債相對低點進場,

那操作高收益債基金確實有可能帶來波段利潤,價差配息雙賺

✎ 實務上須留意 30% 股利稅成本

筆者以上回測數據為單純化,

是以 JNK ( SPDR 彭博巴克萊高收益債 ETF ) 為代表標的

但實務上,須留意 ETF 有可能會被券商預扣 30% 股利稅

如果無法接受,投資高收益債亦可選擇用「共同基金」來介入

若喜歡穩定領息,推薦你延伸閱讀 :

每月配息工具 : 美國市政債 CEF (封閉式基金) 入門介紹

高殖利率金控資優生兆豐金(2886) 與美國市政債 CEF 實戰配置研究

進入 雞尾酒投資 Bar ,按讚 & 設定「搶先看」,最新雪球股文章不錯過 !

加入 理財自強號 》多元理財系列文免費看

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。