我的網誌

我的網誌

(圖片來源:shutterstock)

傳動元件下游的重要應用:工業機器人

在前一篇文章

我們提到了自動化趨勢中的重要應用

包括工業機器人、工業電腦、工具機

從此我們延伸出了對傳動元件產業的介紹

點出了其是諸多自動化設備中的關鍵零組件

同時也提供了幾家傳動元件廠商的資訊

讓讀者們對台灣的重要傳動元件廠

有了基本的認識

最後則是歸納了該產業未來技術的發展趨勢

如果想要再讀一次該文

溫故而知新

還請點這裡:自動化趨勢下台灣「這個產業」擠身世界前三大出口國,且「連續 8 季增長超過 20%」

而在本篇文章中

再認識了傳動元件產業的前景後

或許大家會好奇為何傳動元件的下游能發展的如此蓬勃

因此就讓我接著往傳動元件產業的下游應用來探索

把目光鎖定在工業機器人領域

試著了解工業機器人是什麼

為何在未來幾年裡工業機器人市場能以驚人的速度成長!

本文將分成幾個重點來呈現:

【工業機器人的定義及主要會使用它的產業】

【全球工業機器人市場概況】

【人口紅利逐漸消散,使得勞動人力越來越難尋】

【中國基本工資上升,使得工業機器人的投資回收期縮短】

【中國製造業每萬人擁有的工業機器人數量少於其他製造大國】

【讓你帶走的結論】

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

工業機器人的定義及主要會使用它的產業

工業機器人的定義十分明確

根據國際標準化組織( International Organization for Standard, ISO )

ISO 8373:2012 所述的:

「為一種應用在工業自動化的固定或可移動裝置,

同時符合以下四大特性:

可自動控制、可重新編程、多重功用、

可依照操作者的指令在三軸以上的空間中運動」

以工業機器人的運作方式來理解定義中的四大特性

簡單地說,

一般我們看到的機械手臂就是工業機器人的一種類型

當這些機械手臂經過操作人員設定好後

(即可依照操作者的指令在三軸以上的空間中運動)

就可以依據設定來自行執行動作

(即自動控制)

而如果操作人員重新改寫機械手臂的程式碼

(即可重新編程)

使其移動軌跡、處理的任務改變

則機械手臂便可以適用在不同的生產過程中

(即多重功用)

工業機器人的應用濫觴於汽車工業

目前汽車工業仍是最大買主,買走了 33% 的工業機器人

最早的工業機器人誕生在 1961 年

是一家美國公司 Unimation 所發明的

由通用汽車公司( General Motors )率先採用在生產線上

從此揭開了工業機器人時代的序幕

直到今天

汽車工業仍然是採用最多工業機器人的產業

而 Unimation 則是併入了瑞士的工業機器人製造商 Staubli

根據國際機器人聯盟( International Federation of Robotics, IFR )的資料

2017 年汽車工業買走了全球 33% 以上的工業機器人

汽車工業因為兩個原因而開始採用工業機器人

第一:汽車產業孕育了一條龍的生產模式觀念,讓工業機器人得以融入

一條龍的生產模式觀念

也就是福特生產方式

強調製造環節的相互連結

追求規模經濟與大量製造

同時將每個工人的任務給專門化

讓員工們只須待在產線的特定位置上

負責處理隨產線傳送到眼前的生產任務即可

而最重要的

同時引入專門的機台來協助員工更有效率地完成生產

這一點在 60 年代即意味著在產線上裝設工業機器人

由工業機器人代勞生產中較粗重、重覆度極高的生產環節

將人力重新分配到工業機器人無法取代的工序上

第二:成本壓力促使汽車製造商設法壓低成本、提升生產效率

60 年代以後

美國汽車業逐漸面臨日本汽車工業的崛起

因此如何讓生產流程更有效率成了主要問題

同時美國汽車工人工會的加薪、福利主張

也給汽車公司帶來一定程度的成本壓力

更加使這些公司有動機採用工業機器人

如今工業機器人會有爆炸性的成長

也部分得利於過去促使它誕生的這些因素上

這一點我們將在後面鋪陳

電子製造業將成為未來引領工業機器人產量的火車頭

這個圓餅圖還有另一個值得注意的資訊

那就是電子製造業的佔比 31.7%

為買入工業機器人第二大產業

值得注意的是

電子製造業在 2015 年時僅買走了 25.6% 的工業機器人

而汽車工業在 2015 年時佔比約 38.6%

因此按照目前的趨勢

在未來幾年內

預計電子製造業將成為工業機器人產業的最大客戶

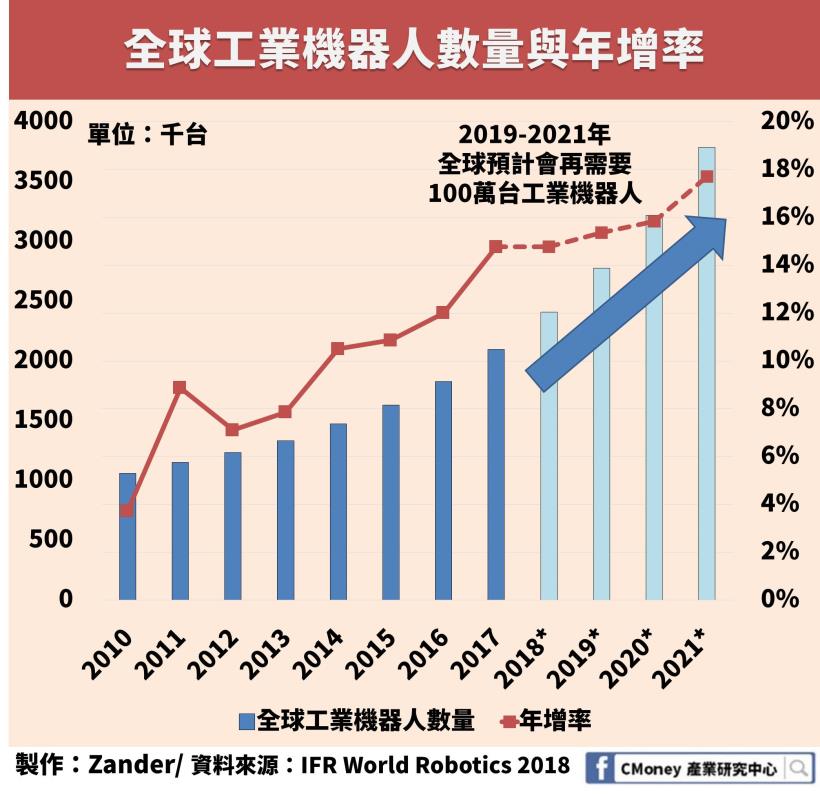

全球工業機器人市場概況

2019 - 2021 年市場需求超過 130 萬台

上圖展示了目前及未來的全球工業機器人的數量、年增率

雖然 2018 年已經過完

但 IFR 是在去年 12 月發布該統計資料

所以圖中 2018 的資料仍是打上*

表示是預估值

而後面的增長率亦用虛線表示

代表這邊的增長率是基於預估值的推斷

從資料中我們可以看到

目前存在於全球的工業機器人數量已經突破兩百萬台

而在 2019 – 2021 的這三年

預計全球各產業會再買入超過一百三十萬台

2021 年增率逼近 18%

由於工業機器人價格不一

從幾十萬台幣

到百萬台幣都有

因此比較難斷定一百萬台代表的產值

但這裡提供兩個相關的產能數據做參照

第一組數據:台灣工業機器人年產能約 11,000 台

目前台灣一年可生產的工業機器人數量僅約 11,000 台

換句話說

作為世界第六大工業機器人生產國的台灣

目前的產能連未來三年需求的 1% 都不到

第二組數據:前十大工業機器人生產國產能約 31 萬台

世界前十大工業機器人生產國 2017年的產量約 31 萬台

該產能也只是未來三年需求的 23% 而已

所以從產能上來觀察

我們發現到工業機器人至少在未來三年

每年產能需成長 30% 以上

才可以符合 IFR 對未來工業機器人數量的預測

而在未來工業機器人需求的提升中

有一個市場扮演了主要的拉抬力量

那就是下一段開始要介紹的中國

三大原因讓中國產業很需要工業機器人:

人口紅利消散、基本薪資上升、工業機器人密度不高

如同前面講到的

工業機器人要被廣泛採用勢必是因為社會背景出現了變化

我們可以看到中國具備幾個推動工業機器人普及的因素:

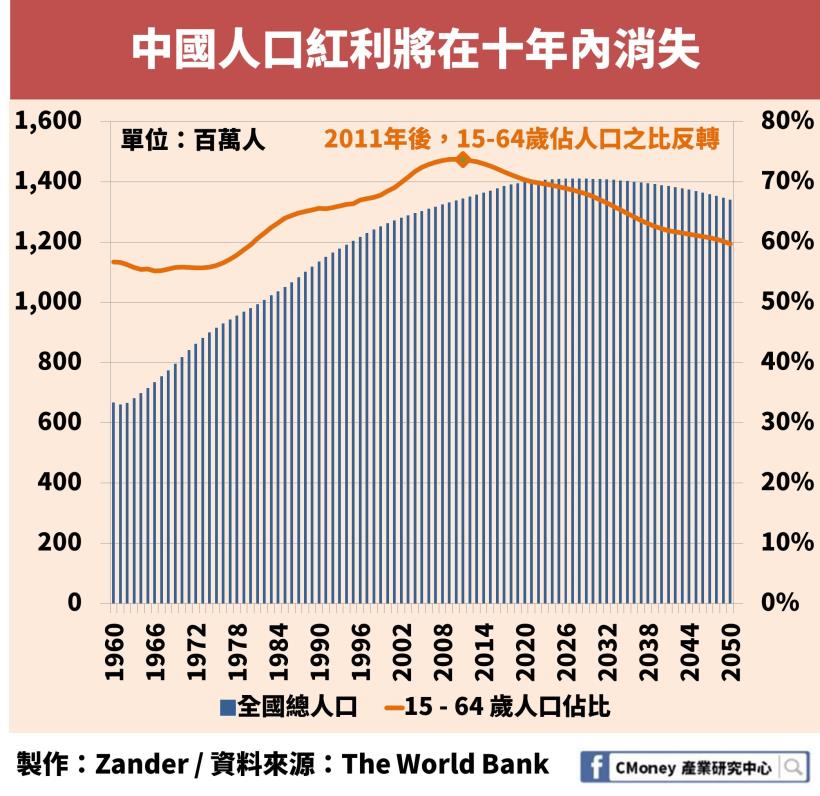

第一:人口紅利逐漸消散,使得勞動人力越來越難尋

根據世界銀行( The World Bank )的資料

中國人口結構在 2011 年已經出現了一個拐點

一般常認為的勞動力來源

也就是 15 – 64 歲這個年齡層的人口

佔全體人口的比例開始反轉向下

而這意味著人群中合格的勞動力的比例

開始減少

工廠要獲取充足的勞工將會越來越困難

而另一個加劇此現象嚴重程度的趨勢是

中國總人口預計到了 2029 年後會開始減少

搭配前面的15 – 64 歲年齡層佔比下降

可推斷出能夠參與勞動的人將在 2029 年後急劇下降

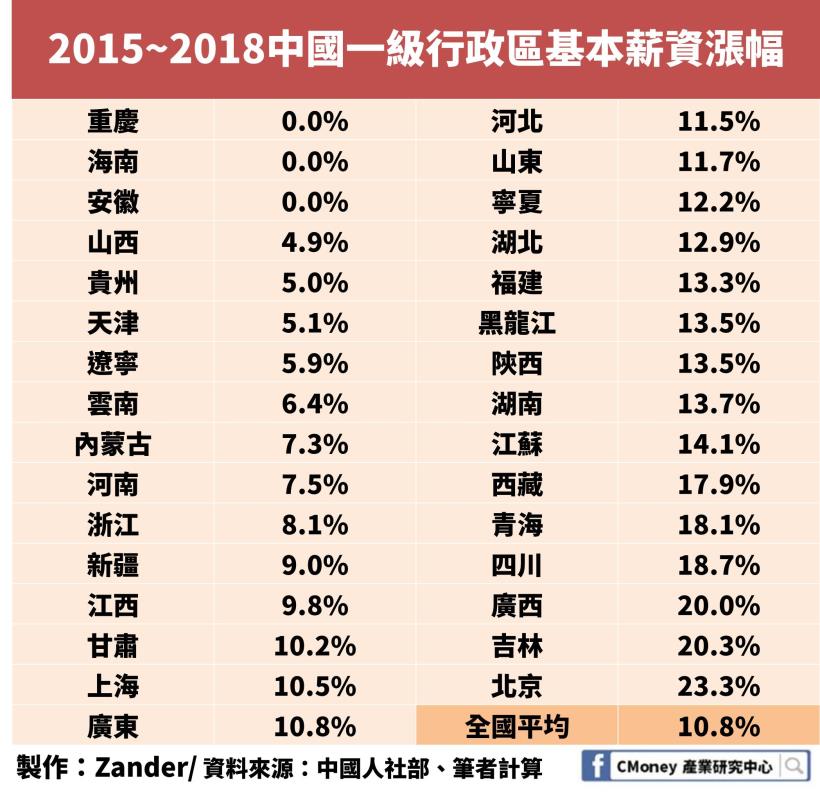

第二:中國基本工資上升,使得工業機器人的投資回收期縮短

從 2015 – 2018 這三年間

中國平均的基本薪資漲幅將近 11%

便宜的勞動力已經不再是中國可以吸引人投資的特色了

同時相對的

工業機器人的價格卻因為產能擴增

所以售價逐年下降

因此對工廠主來說

採用工業機器人而非勞工

漸漸變得更加划算

這裡我們就提供一個簡單的試算

讓讀者較方便地理解工業機器人降價與工資上升的關係:

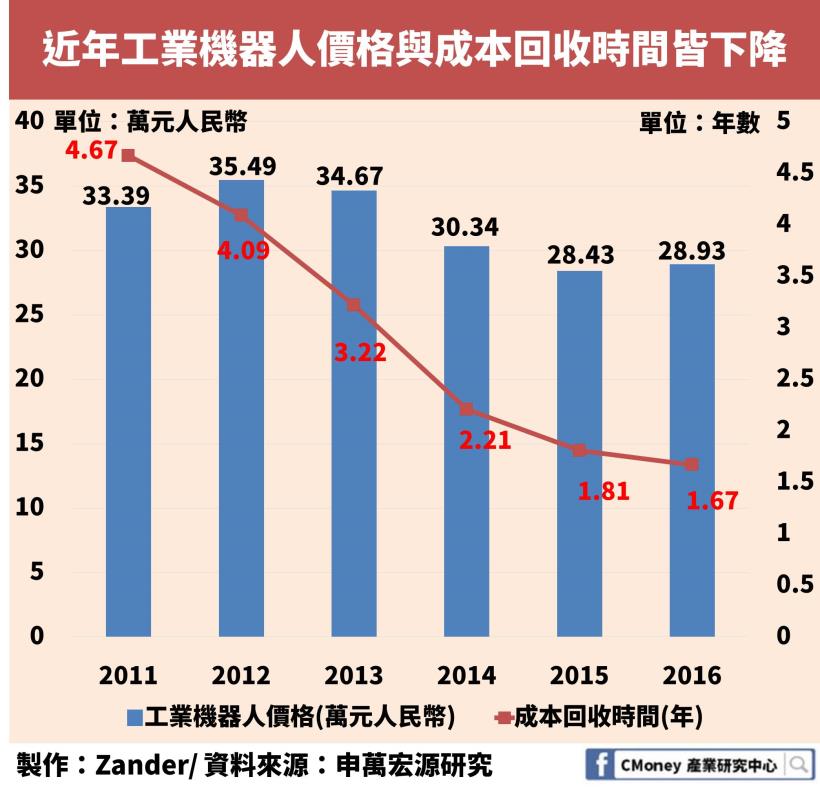

2008 年到 2016 年,工業機器人的成本回收期間縮減了 9 成

從 2008 年開始

當時中國一台工業機器人的均價大約是 35 萬人民幣左右

而製造業從業人員年薪則約為 2.4 萬人民幣

若假設一台工業機器人可以抵銷四個人的勞動

再考慮進工業機器人本身的折舊與維修費用後

我們可以算出

如果採用工業機器人

一間工廠每年可以省下 1.7 萬人民幣左右

而相較於35 萬人民幣的平均售價

需要 20 年左右才可以回本

20 年的回本時間對工廠經營者來說

還不如直接僱人來的方便

但到了2016年

由於製造業人員的均薪上升了超過一倍

而同時工業機器人價格減少了將近兩成

這樣一來一往之下

工業機器人的投資回收期間變得更短

成本回收時間甚至不到兩年

與 2008 年相比

2016 年的成本回收時間不到其十分之一

而這樣的結果就是工廠主有很高的意願購入工業機器人

以此來取代將來只會越來越稀缺的勞動人力

即便未來成本回收期間不太可能再大幅降低

但低於兩年的回本時間

已經足以讓大部分公司選擇擁抱工業機器人

第三:中國製造業每萬人擁有的工業機器人數量少於其他製造大國

中國製造業的工業機器人密度是每萬人有 97 台

這個數字高過全球平均的 85 台

但與世界上其他主要的製造業國家相比卻不高

同樣是汽車大國的日本、德國、美國

分別有 308 台、 322台、 200台

以電子代工聞名的台灣也有 197 台

以上各數值都是中國密度的一倍到兩倍以上

因此在之前提出的中國製造 2025 計劃中

便明確提到 2020年前要將此數字提升到 150台

所以未來全球工業機器人市場的最大推動力

必定是來自中國

中國持有的工業機器人數量

也將會節節攀升

以2017年為例

當時中國已經擁有了全世界 6.6% 的工業機器人

而該比例數字在過去幾年亦是呈現上升的趨勢

至此我們對整體的工業機器人產業規模有了基本的認識

也了解到了

中國將是未來幾年推動該產業持續發展的重要來源!

接著在下一篇文章裡

我們將接續介紹工業機器人的上下游產業鏈

以及主要的工業機器人產品分類

還請大家關注我們的粉絲團

不遺漏掉任何最新出爐的產業分析文

讓你帶走的結論

1.工業機器人興盛於汽車工業,電子製造業買入佔比逐年提升、成為主要需求方

2. 2019 - 2021 年,全球還需要超過 130 萬台工業機器人,其中以中國為最大宗

3. 2011 年後中國的勞動力佔總人口比例開始減少,勞動力只會越來越難取得

4. 近 3 年中國基本工資成長近 11%,工業機器人回本期間縮短至十分之一

5.中國工業機器人目的相較其他製造業大國偏低,每萬人僅有 97 台

免責聲明:

此為產業分析文,並非投資進出建議!